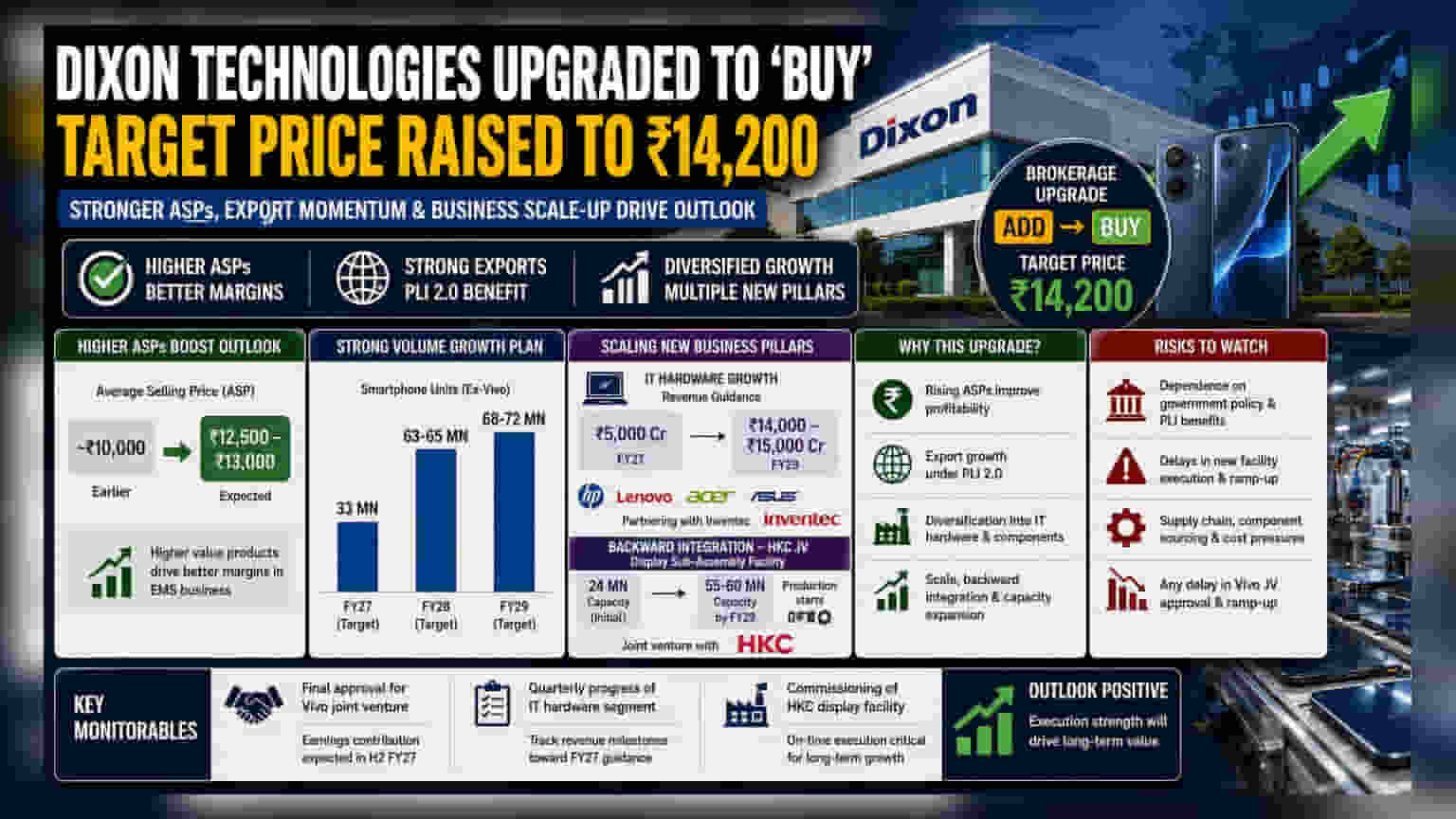

ఒక ప్రముఖ బ్రోకరేజ్ సంస్థ Dixon Technologies స్టాక్కు 'యాడ్' నుండి 'బై' కి రేటింగ్ పెంచింది. టార్గెట్ ధరను **₹14,200** కు చేర్చింది. స్మార్ట్ఫోన్ల సగటు అమ్మకపు ధరలు (ASPs) పెరగడం, ఎగుమతుల వృద్ధిపై ఉన్న అంచనాల నేపథ్యంలో ఈ అప్గ్రేడ్ వచ్చింది. Vivo జాయింట్ వెంచర్, IT హార్డ్వేర్ ఉత్పత్తి వంటి అంశాలపై ఇన్వెస్టర్లు దృష్టి సారించారు.

అసలు ఏం జరిగింది?

ఒక పేరున్న బ్రోకరేజ్ సంస్థ Dixon Technologies షేర్కు 'యాడ్' (Add) రేటింగ్ నుండి 'బై' (Buy) కి అప్గ్రేడ్ చేసింది. అంతేకాదు, టార్గెట్ ధరను ₹14,200 కు పెంచింది. స్మార్ట్ఫోన్ల సగటు అమ్మకపు ధరలు (Average Selling Prices - ASPs) పెరగడం, ప్రభుత్వ PLI 2.0 స్కీమ్ కింద ఎగుమతులు ఊపందుకోవడం వంటి అంశాలు ఈ సానుకూల దృక్పథానికి కారణమని విశ్లేషకులు భావిస్తున్నారు.

అధిక విలువ ఉత్పత్తుల వైపు అడుగులు

Dixon తయారుచేసే స్మార్ట్ఫోన్ల సగటు ధర పెరుగుతుందని అంచనా. ప్రస్తుతం సుమారు ₹10,000 ఉన్న ASP, ₹12,500–₹13,000 కు చేరవచ్చని విశ్లేషకుల అంచనా. ఎలక్ట్రానిక్స్ మాన్యుఫ్యాక్చరింగ్ సర్వీసెస్ (EMS) వ్యాపారంలో, అధిక విలువ గల ఉత్పత్తులను అమ్మడం వల్ల లాభాల మార్జిన్లు మెరుగుపడతాయి. ఎందుకంటే, తయారీ ఖర్చు ఎప్పుడూ తుది ఉత్పత్తి ధరతో సమానంగా పెరగదు.

Dixon భారీ వాల్యూమ్ వృద్ధికి కూడా ప్రణాళికలు రచిస్తోంది. FY27 నాటికి (Vivo మినహా) సుమారు 33 మిలియన్ స్మార్ట్ఫోన్ యూనిట్లను ఉత్పత్తి చేయాలని లక్ష్యంగా పెట్టుకుంది. FY28 నాటికి 63-65 మిలియన్ యూనిట్లు, FY29 నాటికి 68-72 మిలియన్ యూనిట్లను ఉత్పత్తి చేయాలని నిర్దేశించుకుంది. ఇది కంపెనీ కార్యకలాపాలలో భారీ విస్తరణను సూచిస్తుంది.

కొత్త వ్యాపార విభాగాల విస్తరణ

స్మార్ట్ఫోన్లతో పాటు, HP, Lenovo, Acer, Asus వంటి బ్రాండ్ల కోసం IT హార్డ్వేర్ ఉత్పత్తులను తయారు చేయడం ద్వారా కంపెనీ తన వ్యాపారాన్ని విస్తరిస్తోంది. ఈ విభాగం గతంలో కొన్ని ఆలస్యాలను ఎదుర్కొన్నప్పటికీ, ఇప్పుడు గణనీయంగా విస్తరించుకుంటుందని భావిస్తున్నారు. FY27 కి ఈ సెగ్మెంట్కు ₹5,000 కోట్ల ఆదాయ మార్గదర్శకాన్ని కంపెనీ కొనసాగిస్తోంది, FY29 నాటికి ఇది ₹14,000-15,000 కోట్లకు చేరుకుంటుందని అంచనా. దీనికి మద్దతుగా, సర్వర్లు, ఉపకరణాల కోసం Dixon, Inventecతో భాగస్వామ్యం కుదుర్చుకుంది.

అంతేకాకుండా, కంపెనీ 'బ్యాక్వర్డ్ ఇంటిగ్రేషన్' వైపు కూడా అడుగులు వేస్తోంది. అంటే, విదేశాల నుండి దిగుమతి చేసుకునే భాగాలను తానే తయారు చేసుకోవడం. HKCతో డిస్ప్లే సబ్-అసెంబ్లీ ప్లాంట్ కోసం కొత్త జాయింట్ వెంచర్, FY27 నాల్గవ త్రైమాసికంలో ఉత్పత్తిని ప్రారంభించనుంది. దీని ప్రారంభ సామర్థ్యం 24 మిలియన్ డిస్ప్లేలు, FY29 నాటికి 55-60 మిలియన్లకు పెరుగుతుంది.

అమలు, విధానపరమైన రిస్కులు

అంచనాలు సానుకూలంగా ఉన్నప్పటికీ, ఎలక్ట్రానిక్స్ తయారీ రంగంలో ఉన్న నిర్దిష్ట రిస్కులను ఇన్వెస్టర్లు గమనించాలి. ఈ వ్యాపారం ప్రభుత్వ విధానాలపై, ముఖ్యంగా PLI స్కీమ్లపై ఎక్కువగా ఆధారపడి ఉంటుంది. ప్రభుత్వ విధానాలలో మార్పులు లేదా ప్రయోజనాలు అందడంలో ఆలస్యం జరిగితే, లాభాల మార్జిన్లు ప్రభావితం కావచ్చు.

అలాగే, అమలులోనూ రిస్క్ ఉంది. HKC డిస్ప్లే ప్లాంట్ లేదా IT హార్డ్వేర్ ఉత్పత్తి లైన్లను సకాలంలో పూర్తి సామర్థ్యానికి తీసుకురావడం సంక్లిష్టమైన ప్రక్రియ. ఈ ప్లాంట్ల ఏర్పాటులో ఆలస్యం లేదా ఖర్చులు పెరిగితే, విశ్లేషకులు ప్రస్తుతం అంచనా వేస్తున్న దానికంటే తక్కువ ఆదాయాలు రావచ్చు.

ఇన్వెస్టర్లు తదుపరిగా ఏం గమనించాలి?

తదుపరిగా గమనించాల్సిన ముఖ్యమైన విషయం Vivoతో జాయింట్ వెంచర్ కోసం తుది అనుమతి. ఇది కార్యరూపం దాల్చిన తర్వాత, FY27 ద్వితీయార్థం నాటికి ఆదాయాలకు దోహదం చేస్తుందని భావిస్తున్నారు. IT హార్డ్వేర్ విభాగం దీర్ఘకాలిక వృద్ధి లక్ష్యాలకు మద్దతు ఇచ్చే ఆదాయ మైలురాళ్లను చేరుకుంటుందో లేదో చూడటానికి ఇన్వెస్టర్లు త్రైమాసిక పురోగతిని కూడా ట్రాక్ చేస్తారు. చివరగా, HKC డిస్ప్లే ప్లాంట్ కమీషనింగ్ గురించి ఏవైనా అప్డేట్లను పర్యవేక్షించడం, కంపెనీ తన విస్తరణ ప్రణాళికలను అమలు చేయగల సామర్థ్యాన్ని ధృవీకరించడానికి ముఖ్యం.