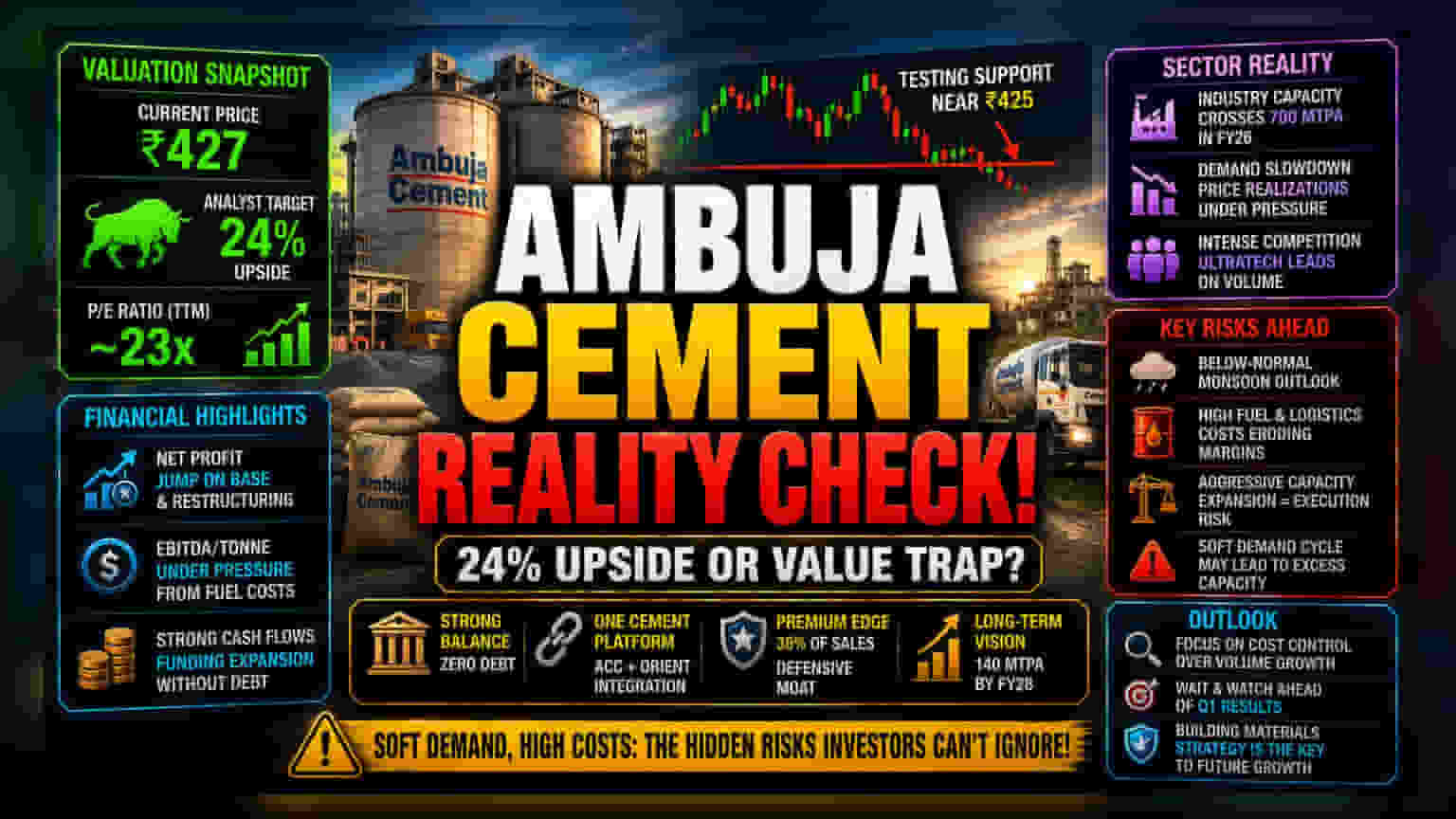

వాల్యుయేషన్ లో తేడా!

ఒకవైపు బ్రోకరేజీలు Ambuja Cements పై బుల్లిష్ గా ఉన్నా, ప్రస్తుత మార్కెట్ ధర మాత్రం దీనికి భిన్నంగా కనిపిస్తోంది. సుమారు ₹427 వద్ద ట్రేడ్ అవుతున్న ఈ షేర్, ఇటీవల ₹425 వద్ద సపోర్ట్ తీసుకుంది. ఇది సెక్టార్ లోని సాధారణ బలహీనతను సూచిస్తోంది. అనలిస్టులు 24% వరకు ర్యాలీని అంచనా వేస్తున్నప్పటికీ, సుమారు 23x P/E మల్టిపుల్ వద్ద ట్రేడ్ అవ్వడం, లాంగ్ టర్మ్ కెపాసిటీ విస్తరణ లక్ష్యాలు, ప్రస్తుత లాభదాయకత ఒత్తిడి మధ్య ఉన్న అంతరాన్ని ఇన్వెస్టర్లు గమనిస్తున్నారని తెలుస్తోంది. బ్రోకరేజీ టార్గెట్స్ కి, మార్కెట్ పనితీరుకి మధ్య ఉన్న వ్యత్యాసం, ఆపరేషనల్ ఎఫిషియన్సీలు పెరుగుతున్న ఫ్యూయల్, లాజిస్టిక్స్ ఖర్చులను ఎంత వేగంగా అధిగమిస్తాయనే దానిపై సందేహాలను రేకెత్తిస్తోంది.

అనలిటికల్ డీప్ డైవ్

Ambuja Cements తన 'One Cement Platform'ని బలోపేతం చేసే వ్యూహంలో ఉంది. ఇటీవల NSE, BSE నుండి ACC, Orient Cement ల విలీనానికి 'నో అబ్జెక్షన్' లెటర్స్ అందుకుంది. ఈ ఏకీకరణ వల్ల స్కేల్ ఎకానమీస్, సప్లై చైన్ ఆప్టిమైజేషన్ పెరుగుతుందని భావిస్తున్నారు. అయితే, ప్రస్తుతం డిమాండ్ సైకిల్ మందకొడిగా ఉంది. FY26 నాటికి ఇండస్ట్రీ కెపాసిటీ 700 MTPA దాటింది, ఇది పోటీని పెంచుతోంది. గతంలోలా వాల్యూమ్ గ్రోత్ స్థిరంగా లేదు, ప్రస్తుత మార్కెట్ లో డిమాండ్ తగ్గడం వల్ల ధరల పెరుగుదల కూడా మందగించింది. ప్రీమియం సిమెంట్ పై కంపెనీ ఫోకస్ (36% ట్రేడ్ సేల్స్) ఒక రక్షణ కవచం అయినప్పటికీ, UltraTech వంటి పోటీదారుల నుంచి గట్టి పోటీ ఎదురవుతోంది.

బేర్ కేస్ విశ్లేషణ

హెడ్ లైన్ గ్రోత్ మెట్రిక్స్ ని పక్కన పెడితే, ఇటీవల కాలంలో బేస్ ఎఫెక్ట్స్, ఆపరేషనల్ రీస్ట్రక్చరింగ్ వల్ల నెట్ ప్రాఫిట్ పెరిగినా, EBITDA-పర్-టోన్ మాత్రం ఫ్యూయల్ ధరల అస్థిరత, గ్లోబల్ జియోపాలిటికల్ ఘర్షణల వల్ల ప్రభావితమవుతోంది. FY27కి సంబంధించి మేనేజ్మెంట్ ఇప్పటికే 'సాఫ్ట్' ఔట్ లుక్ ని సూచించింది. తక్కువగా అంచనా వేస్తున్న వర్షపాతం, రాష్ట్రాల వారీగా డిమాండ్ లో హెచ్చుతగ్గులు దీనికి కారణాలు. అంతేకాకుండా, FY28 నాటికి 140 MTPA కి చేరుకోవాలనే దూకుడు కెపాసిటీ-లెడ్ స్ట్రాటజీ గణనీయమైన ఎగ్జిక్యూషన్ రిస్క్ ని సృష్టిస్తోంది. అంచనా వేసిన డిమాండ్ పెరగకపోతే, ప్రైస్-సెన్సిటివ్ మార్కెట్ లో అధిక కెపాసిటీతో ఉండిపోవడం, మార్జిన్ ఎరోషన్ కు దారితీస్తుంది. ఇటీవల Alok Sanghi లీగల్ ఛాలెంజ్ విత్ డ్రా చేసుకోవడం పాలనాపరమైన అంశాలకు సానుకూలమైనప్పటికీ, ఈ ఇంటిగ్రేషన్ లోని సంక్లిష్టతను, వేగవంతమైన M&A కార్యకలాపాల వల్ల వచ్చే అడ్మినిస్ట్రేటివ్ ఓవర్ హెడ్ ని ఇది నొక్కి చెబుతుంది.

భవిష్యత్ ఔట్ లుక్

ఇండస్ట్రీ కమోడిటైజ్డ్ మోడల్ వైపు వెళ్తున్న నేపథ్యంలో, Ambuja యొక్క భవిష్యత్తు కేవలం సిమెంట్ తయారీదారు నుండి సంపూర్ణ బిల్డింగ్ మెటీరియల్స్ ప్రొవైడర్ గా మారగల సామర్థ్యంపై ఆధారపడి ఉంటుంది. క్వార్టర్లీ ఫలితాలకు ముందు, చాలా మంది వేచి చూసే ధోరణిలో ఉన్నారు. కంపెనీ తన జీరో-డెట్ బ్యాలెన్స్ షీట్ ని ఉపయోగించుకుని ప్రస్తుత సైకిల్ ని తట్టుకోగలిగితే, స్థిరపడవచ్చు. కానీ, వాల్యూమ్-ఆధారిత రెవిన్యూ పెరుగుదలపై ఆధారపడకుండా, ఆపరేషనల్ ఖర్చులను నియంత్రించగల మేనేజ్మెంట్ సామర్థ్యం ద్వారా తక్షణ మార్గం నిర్వచించబడుతుంది.