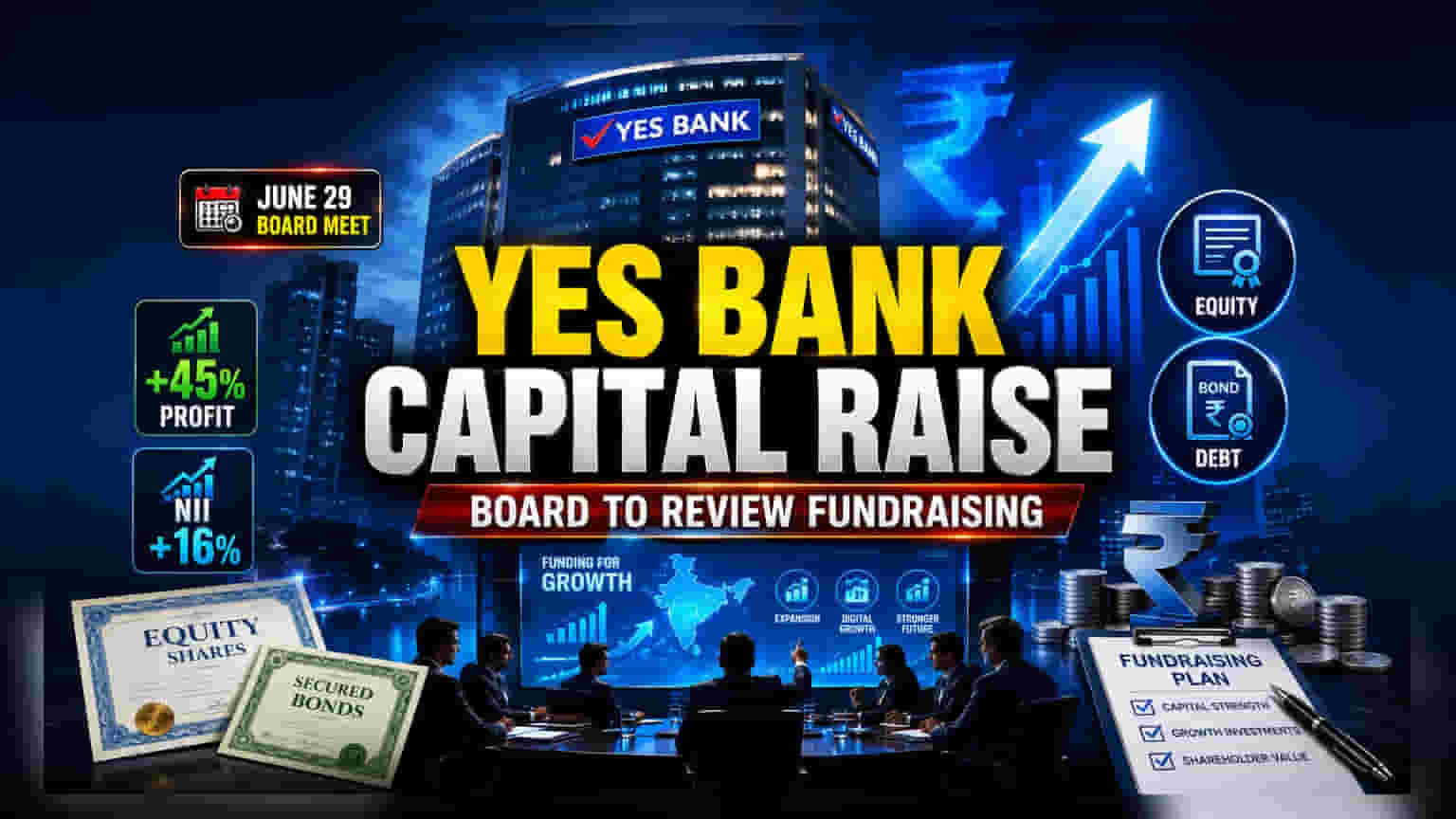

Yes Bank బోర్డు, జూన్ 29, 2026న కీలక సమావేశం కానుంది. ఈ సమావేశంలో ఈక్విటీ, డెట్ సాధనాల ద్వారా నిధుల సమీకరణపై చర్చించనున్నారు. ఇది బ్యాంకు బ్యాలెన్స్ షీట్ ను సరిదిద్దడం నుంచి లోన్ బుక్ ను విస్తరించడం వైపు మారినట్లు సూచిస్తోంది. నిధుల సమీకరణ పరిమాణం, వాటాదారులపై ప్రభావం, ఆస్తుల నాణ్యతను కాపాడుకుంటూ వృద్ధిని ఎలా సాధించాలనే దానిపై ఇన్వెస్టర్లు దృష్టి సారిస్తున్నారు.

ఏం జరగబోతోంది?

Yes Bank బోర్డు, జూన్ 29, 2026న ఒక ముఖ్యమైన సమావేశానికి సిద్ధమైంది. ఈ సమావేశంలో, బ్యాంకు తన మూలధనాన్ని పెంచుకోవడానికి గల ప్రతిపాదనలను సమీక్షించి, ఆమోదించనుంది. ఈక్విటీ మరియు డెట్ సాధనాల ద్వారా నిధులను సేకరించే అవకాశాలను బ్యాంకు పరిశీలిస్తోంది. ఇటీవల విడుదలైన ఆర్థిక ఫలితాలు, మెరుగైన లాభదాయకతను, వ్యాపార విస్తరణ దిశగా వ్యూహాత్మక మార్పును సూచిస్తున్నాయి.

మూలధన సమీకరణ ఎందుకు ముఖ్యం?

ఒక బ్యాంకుకు, తన రుణ పుస్తకాన్ని (Loan Book) విస్తరించడానికి మూలధనాన్ని పెంచుకోవడం చాలా అవసరం. 2020 తర్వాత పునరుద్ధరణ దశ నుండి వృద్ధి-ఆధారిత విధానానికి మారిన Yes Bank, రిటైల్, MSME, మరియు కార్పొరేట్ రంగాలకు రుణాలు ఇవ్వడానికి బలమైన మూలధన నిల్వలను కలిగి ఉండాలి. తన మూలధన సమృద్ధి నిష్పత్తులను (Capital Adequacy Ratios) మెరుగుపరచుకోవడం ద్వారా, పెద్ద ప్రైవేట్ రంగ బ్యాంకులతో మరింత సమర్థవంతంగా పోటీపడగలదు. ఈక్విటీ మరియు డెట్ రెండింటినీ పరిశీలించడం వల్ల, ప్రస్తుత వాటాదారులపై తక్షణ ఒత్తిడిని తగ్గించే నిర్మాణాన్ని ఎంచుకోవడానికి, అదే సమయంలో కొత్త వ్యాపార అవకాశాల కోసం తగినంత నగదును కలిగి ఉండటానికి బ్యాంకుకు వీలు కలుగుతుంది.

ఇటీవలి పనితీరు ఎలా ఉంది?

మార్చి 31, 2026తో ముగిసిన త్రైమాసికం (Q4 FY26)లో బ్యాంకు అద్భుతమైన పనితీరు కనబరిచింది. గత ఏడాదితో పోలిస్తే ఈ కాలంలో నికర లాభం 45% పెరిగి ₹1,068 కోట్లకు చేరుకుంది. నికర వడ్డీ ఆదాయం (NII) కూడా 16% వృద్ధి చెంది, ₹2,638 కోట్లకు చేరింది. MD & CEO వినయ్ ఎం. టోన్స్ నాయకత్వంలో, బ్యాంకు ప్రజలు, ఉత్పత్తులు, ప్రక్రియలు, మరియు టెక్నాలజీ అనే నాలుగు స్తంభాలపై దృష్టి సారించింది. ఈ సానుకూల Q4 ఫలితాలు, పునర్నిర్మాణ ప్రక్రియలో సంవత్సరాలు గడిచిన తర్వాత, బ్యాంకు తన ఆస్తుల నాణ్యతను స్థిరీకరించడంలో మరియు కార్యకలాపాలను క్రమబద్ధీకరించడంలో చేసిన ప్రయత్నాలను ప్రతిబింబిస్తున్నాయి.

సంభావ్య రిస్కులు మరియు సవాళ్లు

నిధుల సేకరణ ప్రణాళిక వృద్ధికి మద్దతు ఇవ్వడమే లక్ష్యంగా పెట్టుకున్నప్పటికీ, పెట్టుబడిదారులు తరచుగా ఈ ప్రక్రియలతో సంబంధం ఉన్న కొన్ని రిస్కులను పర్యవేక్షిస్తారు:

- ఈక్విటీ డైల్యూషన్ (Equity Dilution): బ్యాంకు గణనీయమైన భాగాన్ని ఈక్విటీ (క్వాలిఫైడ్ ఇన్స్టిట్యూషనల్ ప్లేస్మెంట్ లేదా రైట్స్ ఇష్యూ వంటివి) ద్వారా పెంచాలని ఎంచుకుంటే, అది డైల్యూషన్కు దారితీయవచ్చు. అంటే, ప్రతి ప్రస్తుత వాటా భవిష్యత్ ఆదాయాలలో చిన్న భాగాన్ని సూచిస్తుంది.

- ఎగ్జిక్యూషన్ రిస్క్ (Execution Risk): జాగ్రత్తతో కూడిన స్థిరీకరణ కాలం నుండి దూకుడుగా అప్పులు ఇవ్వడం వైపు మారడం ఎగ్జిక్యూషన్ రిస్కులను కలిగి ఉంటుంది. ముఖ్యంగా అనూహ్యమైన ఆర్థిక వాతావరణంలో, వృద్ధిపై బ్యాంకు దృష్టి పెట్టడం వల్ల చెడ్డ అప్పులు పెరగకుండా చూసుకోవాలి.

- పోటీ ఒత్తిడి (Competitive Pressure): బ్యాంకింగ్ రంగం అత్యంత పోటీతత్వంతో కూడుకున్నది. పెద్ద బ్యాంకులు తరచుగా అధిక టైర్-1 మూలధన నిష్పత్తులను కలిగి ఉంటాయి. Yes Bank విజయం, అధిక-నాణ్యత కార్పొరేట్ ఆదేశాలను పొందడంలో మరియు స్థిరమైన మార్జిన్లను నిర్వహించడంలో దాని సామర్థ్యంపై ఆధారపడి ఉంటుంది.

తదుపరి ఏమి ట్రాక్ చేయాలి?

జూన్ 29న బోర్డు సమావేశం తర్వాత, వాటాదారుల కోసం కీలకమైన అంశాలు:

- నిధుల సమీకరణ మొత్తం (Fundraising Quantum): రాబోయే ఆర్థిక సంవత్సరానికి బ్యాంకు వృద్ధి ఆశయాల గురించి స్పష్టమైన చిత్రాన్ని అందిస్తుంది.

- సాధనం రకం (Instrument Type): బ్యాంకు డెట్ లేదా ఈక్విటీపై ఎంత ఆధారపడుతుంది అనేది EPS (సంపాదన ప్రతి షేరు) మరియు ప్రస్తుత వాటాదారుల విలువపై తక్షణ ప్రభావాన్ని నిర్ణయిస్తుంది.

- ఆమోదాల కాలక్రమం (Approval Timeline): ప్రతిపాదిత నిధుల సేకరణ వాటాదారుల మరియు నియంత్రణ సంస్థల ఆమోదాలకు లోబడి ఉంటుంది, ఇది వాస్తవ మూలధన ప్రవాహాన్ని నిర్దేశిస్తుంది.

- యాజమాన్య వ్యాఖ్యానం (Management Commentary): పెంచిన మూలధనాన్ని ఎలా ఉపయోగిస్తారనే దానిపై మార్గదర్శకత్వం – ముఖ్యంగా ఏ రంగాలు లేదా ఉత్పత్తులకు బ్యాంకు ప్రాధాన్యత ఇవ్వాలని భావిస్తుందో – దీర్ఘకాలిక విలువ సృష్టిని అంచనా వేయడానికి కీలకం.