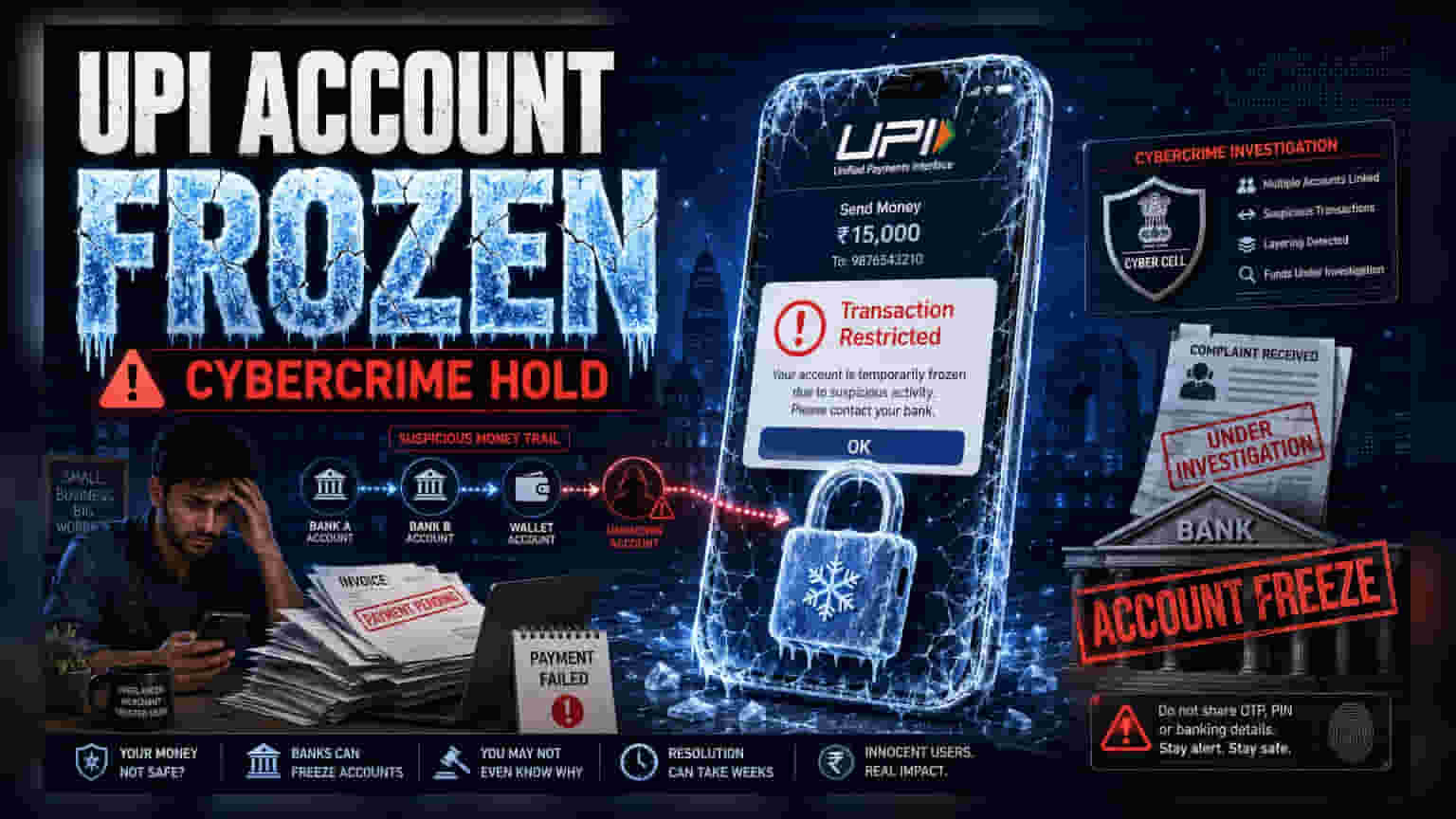

సైబర్ క్రైమ్ పై ఉక్కుపాదం మోపుతున్న నేపథ్యంలో, బ్యాంకులు యూపీఐ (UPI) అకౌంట్లను ఫ్రీజ్ చేస్తున్నాయి. తెలియకుండానే మోసపూరిత నిధులు అందిన చట్టబద్ధమైన వినియోగదారులపై ఇది ప్రభావం చూపుతోంది. ఈ అకౌంట్ల బ్లాక్లకు కారణమేమిటో, అకౌంట్ను పునరుద్ధరించుకోవడానికి స్పష్టమైన లావాదేవీ రికార్డులను ఎలా నిర్వహించుకోవాలో తెలుసుకోవడం చాలా ముఖ్యం.

అసలేం జరుగుతోంది?

చాలా మంది యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (UPI) వినియోగదారులు తమ అకౌంట్లు అనుకోకుండా ఫ్రీజ్ అవుతున్నాయని నివేదిస్తున్నారు. కస్టమర్లు డబ్బు పంపడానికి లేదా బదిలీ చేయడానికి ప్రయత్నించినప్పుడు, సెక్యూరిటీ ఆంక్షలు లేదా సైబర్ క్రైమ్-సంబంధిత హోల్డ్స్ ను సూచించే ఎర్రర్లను ఎదుర్కొంటున్నారు. ఈ అంతరాయం సాధారణంగా UPI యాప్లోని టెక్నికల్ గ్లిచ్ కాదు, కానీ చట్టాన్ని అమలు చేసే సంస్థలు లేదా సైబర్ క్రైమ్ సెల్స్ నుండి వచ్చిన ఆదేశాలను బ్యాంకులు అమలు చేయడమే దీనికి ప్రధాన కారణం. మోసపూరిత ఆర్థిక కార్యకలాపాలను గుర్తించి, నిలిపివేయడానికి నియంత్రణ సంస్థలు, బ్యాంకులు తీవ్రంగా ప్రయత్నిస్తున్నందున, నివేదించబడిన మోసంతో ముడిపడి ఉన్న 'లావాదేవీల గొలుసు' (transaction chain) లోని ఖాతాలు నిధులను మరింత కదలకుండా నిరోధించడానికి తరచుగా బ్లాక్ చేయబడుతున్నాయి.

'మనీ ట్రయల్' ఎఫెక్ట్

ఒక అమాయక ఖాతా ఎందుకు ఫ్రీజ్ అవుతుందో అర్థం చేసుకోవడానికి, డిజిటల్ మోసాలను ఎలా దర్యాప్తు చేస్తారో చూడాలి. బాధితుడు సైబర్ క్రైమ్ను నివేదించినప్పుడు, అధికారులు దొంగిలించబడిన డబ్బును ట్రేస్ చేయడానికి ప్రయత్నిస్తారు. ఆ డబ్బు అనేక ఖాతాల ద్వారా వెళితే, చట్టాన్ని అమలు చేసే ఏజెన్సీ ఆ నిర్దిష్ట మార్గంలో ఉన్న అన్ని ఖాతాలపై 'లియన్' (lien) లేదా ఫ్రీజ్ ఆర్డర్ను జారీ చేయవచ్చు. ఇది తెలియకుండానే మోసపూరిత నిధులను ఉపయోగించిన వ్యక్తి నుండి చెల్లింపును అందుకున్న చిన్న వ్యాపార యజమానులు, ఫ్రీలాన్సర్లు లేదా వ్యక్తులను అనుకోకుండా ఇబ్బందుల్లోకి నెట్టవచ్చు. ఈ దర్యాప్తు ఆదేశాలకు కట్టుబడి ఉండటానికి బ్యాంకు చట్టబద్ధంగా బాధ్యత వహిస్తుంది, దీనివల్ల ఖాతాదారుకు ముందస్తు నోటీసు లేకుండానే ఫ్రీజ్ జరుగుతుంది.

చట్టబద్ధమైన వినియోగదారులు ఎలా ఇరుక్కుంటారు?

నేరస్థులను ఆపడమే లక్ష్యమైనప్పటికీ, ఈ యాంటీ-ఫ్రాడ్ సిస్టమ్స్ యొక్క ఆటోమేటెడ్ స్వభావం విస్తృతమైన ప్రభావాన్ని చూపగలదు. అధిక లావాదేవీల పరిమాణం, అసాధారణ చెల్లింపు నమూనాలు లేదా బహుళ అపరిచిత మూలాల నుండి డబ్బు అందుకునే ఖాతాలు ఫ్లాగ్ చేయబడే అవకాశం ఉంది. ఒక ఫ్రీలాన్సర్ లేదా చిన్న వ్యాపారికి, ఇది వారి వర్కింగ్ క్యాపిటల్ అకస్మాత్తుగా లాక్ చేయబడి, గణనీయమైన కార్యాచరణ అసౌకర్యానికి దారితీస్తుందని అర్థం. ఈ వ్యవస్థ మోసపూరిత నిధులను నిరోధించడానికి ప్రాధాన్యతనిస్తుంది, అంటే అమాయక వినియోగదారుల ధృవీకరణ ఖాతా ఇప్పటికే పరిమితం చేయబడిన తర్వాత మాత్రమే జరుగుతుంది.

సమస్యను పరిష్కరించడం

ఖాతా ఫ్రీజ్ అయితే, ఆంక్షల యొక్క నిర్దిష్ట స్వభావాన్ని అర్థం చేసుకోవడానికి వెంటనే బ్యాంకును సంప్రదించడం మొదటి అడుగు. ఫ్రీజ్ అంతర్గత భద్రతా చర్యనా లేదా చట్టాన్ని అమలు చేసే ఏజెన్సీ నుండి వచ్చిన ఆదేశమా అని వినియోగదారులు అడగాలి. ఇది సైబర్ క్రైమ్ దర్యాప్తుతో సంబంధం కలిగి ఉంటే, బ్యాంకు సాధారణంగా ఫిర్యాదు రిఫరెన్స్ నంబర్, దర్యాప్తు అధికారం పేరు లేదా నిర్దిష్ట సైబర్ సెల్ సంప్రదింపు సమాచారం వంటి వివరాలను అందిస్తుంది. సమస్యను పరిష్కరించడానికి సాధారణంగా చట్టబద్ధంగా నిధులు అందుకున్నారని నిరూపించడానికి, అందించిన సేవల ఇన్వాయిస్లు, కొనుగోలు ఆర్డర్లు లేదా చెల్లింపు రసీదుల వంటి లావాదేవీ రుజువులను సంబంధిత దర్యాప్తు సంస్థకు సమర్పించడం అవసరం.

పెట్టుబడిదారులు మరియు వినియోగదారులు ఏమి ట్రాక్ చేయాలి?

ఈ ధోరణి భారతదేశం యొక్క భారీ డిజిటల్ చెల్లింపుల పర్యావరణ వ్యవస్థ చుట్టూ కఠినతరం అవుతున్న నియంత్రణ వాతావరణాన్ని హైలైట్ చేస్తుంది. UPI సౌలభ్యాన్ని విప్లవాత్మకంగా మార్చినప్పటికీ, మోసాన్ని నివారించడం మరింత దూకుడుగా మారుతున్నందున డిజిటల్ లావాదేవీలతో కూడిన కార్యాచరణ నష్టాలు పెరుగుతున్నాయి. వినియోగదారులకు, అన్ని ఇన్కమింగ్ చెల్లింపుల యొక్క సమగ్ర డిజిటల్ రికార్డులను నిర్వహించడం ఇప్పుడు ఐచ్ఛిక అలవాటు కంటే ప్రాథమిక అవసరం. విస్తృత మార్కెట్ కోసం, బ్యాంకుల ద్వారా సైబర్-సెక్యూరిటీ మరియు కంప్లైయన్స్పై ఈ పెరిగిన దృష్టి, ఆర్థిక సంస్థలు మరియు తుది వినియోగదారులకు కార్యాచరణ కంప్లైయన్స్ ఖర్చులు పెరుగుతున్న కఠినంగా పర్యవేక్షించబడే చెల్లింపుల ప్రకృతి దృశ్యం వైపు మార్పును సూచిస్తుంది.