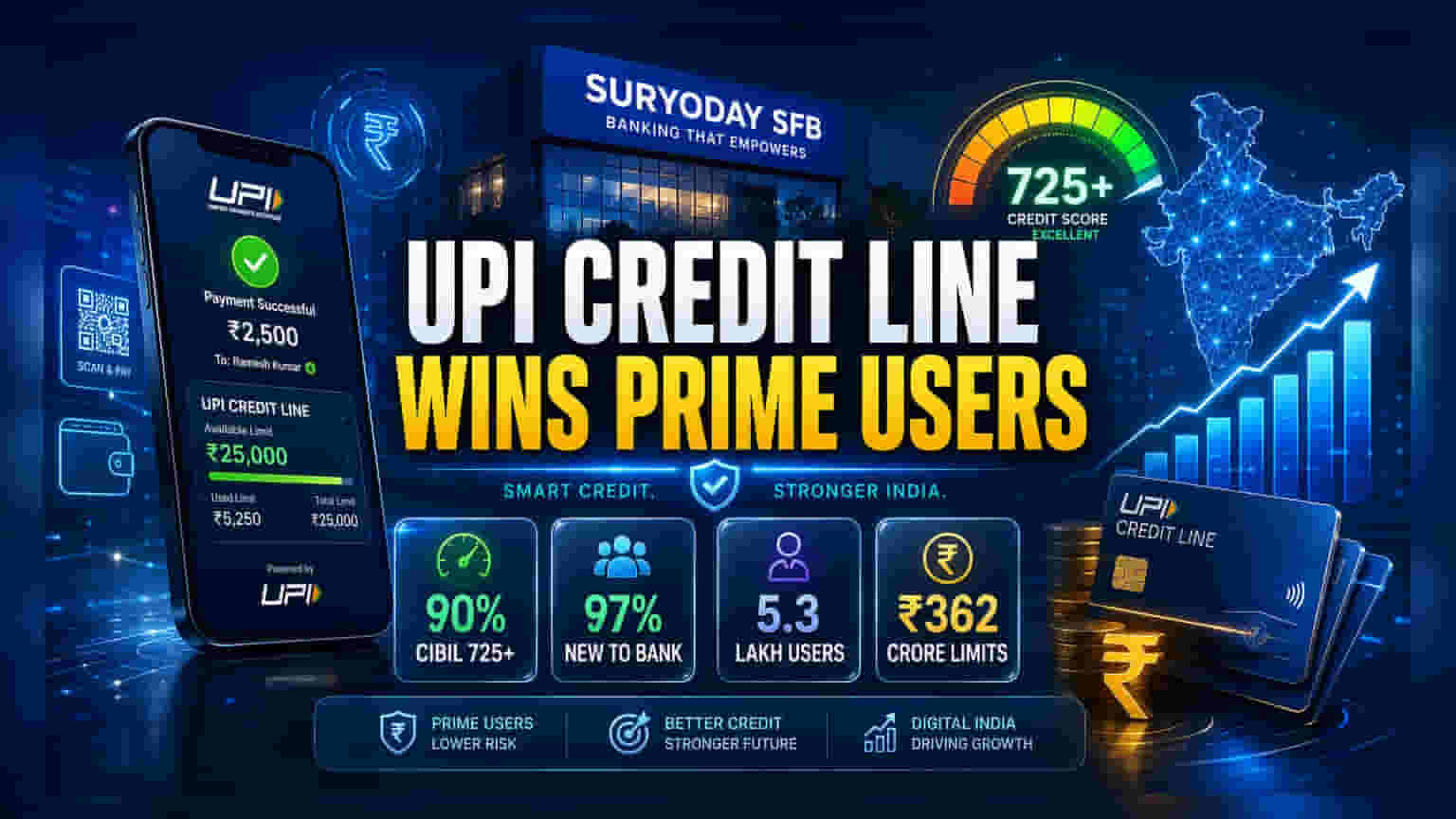

Suryoday Small Finance Bank (SFB) విడుదల చేసిన కొత్త డేటా ప్రకారం, వారి 'క్రెడిట్ లైన్ ఆన్ UPI' (CLOU) సేవలను వాడుతున్న వారిలో దాదాపు **90%** మందికి **725** పైన CIBIL స్కోర్లు ఉన్నాయి. దీనిని బట్టి, ఈ సేవలను సౌలభ్యం కోసం 'ప్రైమ్' బారోవర్స్ వాడుతున్నారని, ఇది బ్యాంకుకు కొత్త కస్టమర్లను ఆకర్షించడానికి సహాయపడుతుందని తెలుస్తోంది. ఆగస్టు 2025లో ప్రారంభమైనప్పటి నుంచి, బ్యాంకు **₹362 కోట్లకు** పైగా క్రెడిట్ లైన్లను మంజూరు చేసింది.

డేటా ఏం చెబుతోంది?

Suryoday Small Finance Bank (SFB) ఆగస్టు 2025లో ప్రారంభించిన 'క్రెడిట్ లైన్ ఆన్ UPI' (CLOU) ఉత్పత్తి వినియోగంపై కీలక సమాచారాన్ని పంచుకుంది. డిజిటల్ క్రెడిట్ లైన్లను ఎక్కువగా తక్కువ క్రెడిట్ హిస్టరీ ఉన్నవారే వాడుతారనే అంచనాలను ఈ డేటా సవాలు చేస్తోంది. బ్యాంక్ నివేదిక ప్రకారం, CLOU కస్టమర్లలో సుమారు 90% మందికి 725 కంటే ఎక్కువ CIBIL స్కోర్లు ఉన్నాయి. దీని ప్రకారం, ఈ ఉత్పత్తి 'ప్రైమ్' బారోవర్లను – అంటే స్థిరమైన క్రెడిట్ ప్రొఫైల్స్ ఉన్న వ్యక్తులను – ఆకర్షిస్తోంది. వీరు రోజువారీ చెల్లింపుల కోసం డిజిటల్ క్రెడిట్ సౌలభ్యాన్ని కోరుకుంటున్నారు.

బ్యాంకుకు దీని ప్రాముఖ్యత ఏంటి?

సాధారణంగా మైక్రోఫైనాన్స్, సెమీ-అర్బన్ రంగాల్లో రుణాలిచ్చే స్మాల్ ఫైనాన్స్ బ్యాంకులకు, అధిక క్రెడిట్ స్కోర్లున్న కస్టమర్లను పొందడం ఒక ముఖ్యమైన మార్పు. ఎందుకంటే, మైక్రో-బారోవర్లపై ఆధారపడటం వల్ల ఈ బ్యాంకులకు రిస్క్ ఎక్కువగా ఉంటుంది. అధిక క్రెడిట్ స్కోర్లున్న కస్టమర్లను ఆకర్షించడానికి డిజిటల్ ఉత్పత్తులను ఉపయోగించడం ద్వారా, బ్యాంకు తన లోన్ బుక్ను విస్తరించుకోవడానికి, రిస్క్ను తగ్గించుకోవడానికి ప్రయత్నిస్తోంది.

అంతేకాకుండా, ఈ CLOU వినియోగదారుల్లో 97% మంది 'బ్యాంకుకు కొత్తవారు' (NTB) అని బ్యాంకు నివేదించింది. అంటే, సాంప్రదాయ బ్రాంచ్ల అవసరం లేకుండా, క్రెడిట్ లైన్ ఆన్ UPI అనేది కొత్త క్లయింట్లను సంపాదించడానికి ఒక సమర్థవంతమైన డిజిటల్ మార్గంగా పనిచేస్తోంది. ఈ ట్రెండ్ కొనసాగితే, భవిష్యత్తులో కస్టమర్ అక్విజిషన్ ఖర్చులు తగ్గే అవకాశం ఉంది.

కార్యకలాపాల పురోగతి

ప్రారంభం నుండి, బ్యాంకు సుమారు 1.1 మిలియన్ మంది కస్టమర్లకు ప్రీ-క్వాలిఫై అవ్వగా, 530,000 మంది వినియోగదారులకు విజయవంతంగా క్రెడిట్ లైన్లను మంజూరు చేసింది. మొత్తం మంజూరు చేసిన లిమిట్స్ ₹362 కోట్లకు పైగా ఉన్నాయి. ఇప్పటివరకు కస్టమర్లు సుమారు ₹102 కోట్లను వినియోగించుకున్నారు. ఒక్కో వినియోగదారు సగటు డ్రా మొత్తం దాదాపు ₹7,000 గా ఉంది. ఇది పెద్ద మొత్తంలో కాకుండా, చిన్న, తరచుగా చేసే చెల్లింపుల కోసం ఉద్దేశించిన ఉత్పత్తికి అనుగుణంగా ఉంది. డిజిటల్ చెల్లింపులు ఎక్కువగా జరిగే ఉత్తర, పశ్చిమ భారతదేశ ప్రాంతాల్లో దీని వినియోగం బలంగా ఉంది. జైపూర్, ఢిల్లీ-NCR టాప్ కాంట్రిబ్యూటర్లుగా నిలిచాయి.

ఇన్వెస్టర్లు దీన్ని ఎలా చూడాలి?

ఈ అడాప్షన్ మెట్రిక్స్ ఆశాజనకంగా ఉన్నప్పటికీ, ఈ ఉత్పత్తి ఆదాయాన్ని ఎంతవరకు పెంచుతుందనేది బ్యాంకు మార్జిన్లు, అసెట్ క్వాలిటీని ఎలా నిర్వహిస్తుందనే దానిపై ఆధారపడి ఉంటుంది. ప్రస్తుతం, మొత్తం మంజూరు చేసిన లిమిట్తో పోలిస్తే వినియోగ రేటు సుమారు 28% గా ఉంది. అధిక వినియోగ రేటు సాధారణంగా రుణదాతకు ఎక్కువ వడ్డీ ఆదాయాన్ని తెస్తుంది, కానీ జాగ్రత్తగా నిర్వహించకపోతే డిఫాల్ట్ల ప్రమాదాన్ని పెంచుతుంది. ఈ డిజిటల్ లెండింగ్ విభాగం బ్యాంకు నికర వడ్డీ మార్జిన్కు గణనీయమైన సహకారం అందిస్తుందా, అలాగే బ్యాంకు యొక్క సాంప్రదాయ మైక్రోఫైనాన్స్ పోర్ట్ఫోలియోతో పోలిస్తే తక్కువ డిలింక్వెన్సీ రేట్లను కొనసాగిస్తుందా అని ఇన్వెస్టర్లు పర్యవేక్షించవచ్చు. Paytm వంటి డిజిటల్ ఛానెళ్లపై ఆధారపడటం కూడా గమనించాల్సిన విషయం, ఎందుకంటే ప్లాట్ఫారమ్ అధిక యూజర్ ఎంగేజ్మెంట్ను కొనసాగించగల సామర్థ్యంపైనే బ్యాంకు విజయం ఆధారపడి ఉంటుంది.