Shriram Finance ఫిక్స్డ్ డిపాజిట్లపై (FD) వడ్డీ రేట్లను పెంచుతున్నట్లు ప్రకటించింది. జూలై 2, 2026 నుంచి అమలులోకి వచ్చే ఈ కొత్త రేట్లు, ముఖ్యంగా దీర్ఘకాలిక డిపాజిట్లకు వర్తిస్తాయి. పెట్టుబడిదారులకు ఇది ఒక మంచి అవకాశం.

ఏం జరిగింది?

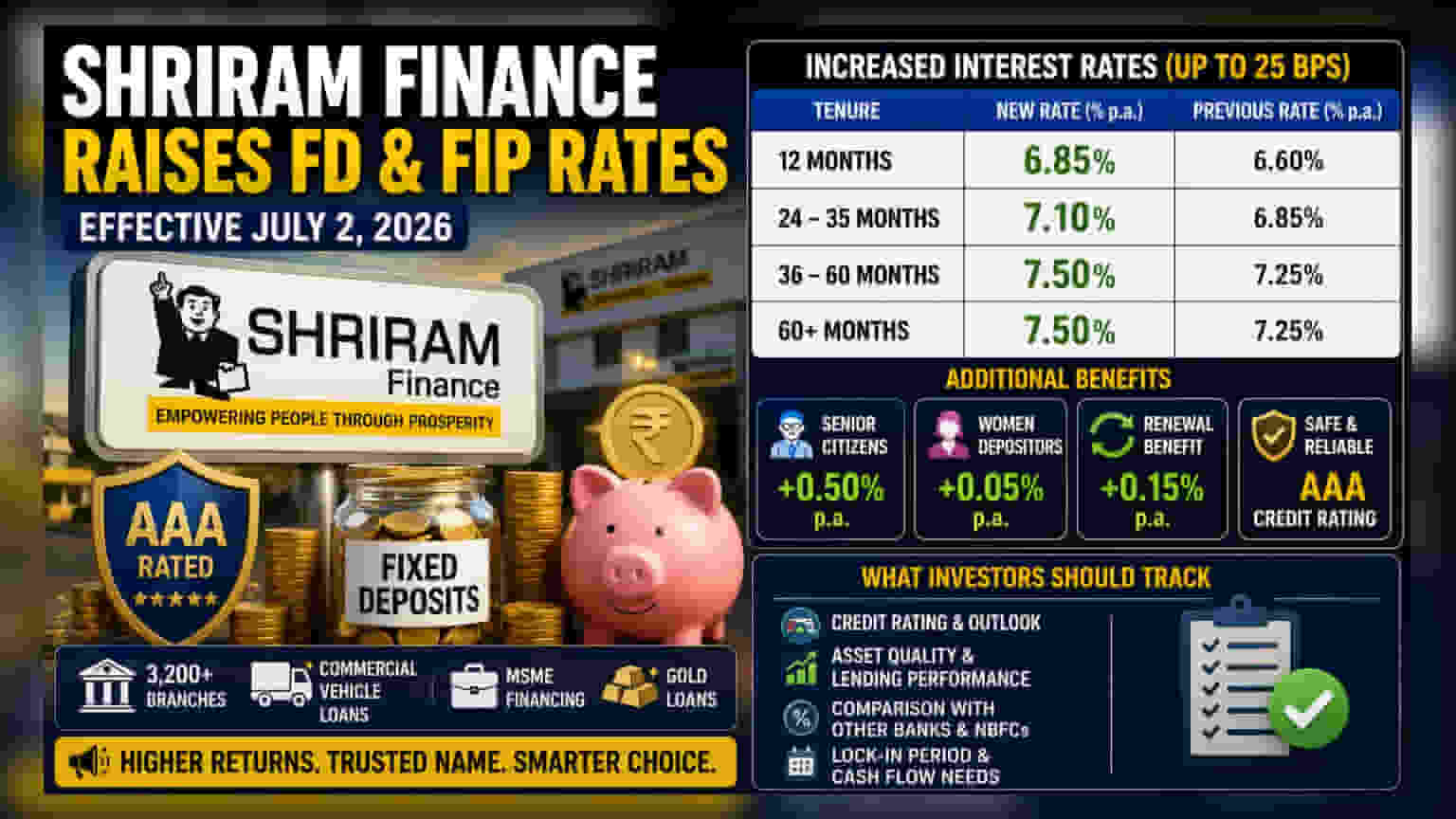

Shriram Finance తన ఫిక్స్డ్ డిపాజిట్ (FD) మరియు ఫిక్స్డ్ ఇన్వెస్ట్మెంట్ ప్లాన్ (FIP) ఉత్పత్తులపై వడ్డీ రేట్లను సవరించింది. జూలై 2, 2026 నుంచి అమలులోకి వస్తున్న ఈ మార్పుల ప్రకారం, ₹10 కోట్ల వరకు ఉన్న డిపాజిట్లపై ఎంచుకున్న కాలపరిమితులకు వడ్డీ రేట్లను 25 బేసిస్ పాయింట్లు (0.25%) పెంచుతున్నారు.

ముఖ్యంగా మధ్యకాలిక, దీర్ఘకాలిక డిపాజిట్లకు ఈ పెంపు వర్తిస్తుంది. ఉదాహరణకు, 36 నుంచి 60 నెలల డిపాజిట్లపై వార్షిక వడ్డీ రేటు 7.25% నుంచి 7.50% కి పెరిగింది. ఇతర కాలపరిమితుల్లో, 12 నెలల డిపాజిట్లకు 6.85% రేటు లభిస్తుంది, అయితే 24 నుంచి 35 నెలల మధ్య మెచ్యూర్ అయ్యే డిపాజిట్లకు 7.10% రేటు ఉంటుంది.

ఫైనాన్స్ కంపెనీలు ఎందుకు రేట్లు పెంచుతాయి?

Shriram Finance వంటి నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తమ నిధుల ఖర్చులను (Cost of Funds) నిర్వహించుకోవడానికి, రుణ కార్యకలాపాలకు తగినంత లిక్విడిటీని కలిగి ఉండటానికి డిపాజిట్ల రేట్లను సర్దుబాటు చేస్తాయి. కొంచెం ఎక్కువ వడ్డీ రేట్లను ఆఫర్ చేయడం ద్వారా, మార్కెట్ ఆధారిత రుణాలతో పోలిస్తే స్థిరమైన నిధుల వనరుగా పరిగణించబడే రిటైల్ డిపాజిట్లను ఆకర్షించాలని చూస్తాయి.

పెట్టుబడిదారులకు, ఈ పెంపుదలలు రిటైల్ ఫైనాన్షియల్ రంగంలో ప్రస్తుతం ఉన్న పోటీ వాతావరణాన్ని ప్రతిబింబిస్తాయి. తమ రుణ పుస్తకాలకు నిధులు సమకూర్చడానికి కంపెనీలు ప్రజల పొదుపు కోసం పోటీ పడుతున్నాయి. కమర్షియల్ వెహికల్ లోన్లు, MSME ఫైనాన్సింగ్, గోల్డ్ లోన్ల వంటి విభాగాలపై దృష్టి సారించే Shriram Finance, తన 3,200 శాఖల నెట్వర్క్లో రుణ కార్యకలాపాలను కొనసాగించడానికి స్థిరమైన మూలధన ప్రవాహం అవసరం.

భద్రత, క్రెడిట్ రేటింగ్ నేపథ్యం

ప్రస్తుతం, Shriram Finance కు CRISIL, ICRA, India Ratings, CARE వంటి ప్రధాన ఏజెన్సీల నుంచి 'AAA/Stable' క్రెడిట్ రేటింగ్ ఉంది. ఫైనాన్షియల్ ప్రపంచంలో, 'AAA' రేటింగ్ అత్యున్నత స్థాయి. ఇది కంపెనీకి తన ఆర్థిక బాధ్యతలను, అంటే డిపాజిటర్లకు వడ్డీ చెల్లించడం, అసలు మొత్తాన్ని తిరిగి ఇవ్వడం వంటివి నెరవేర్చడానికి బలమైన సామర్థ్యం ఉందని సూచిస్తుంది.

అయితే, NBFC డిపాజిట్ అనేది బ్యాంక్ డిపాజిట్ కంటే భిన్నమైనదని పెట్టుబడిదారులు గుర్తుంచుకోవాలి. క్రెడిట్ రేటింగ్ ఎక్కువగా ఉన్నప్పటికీ, NBFC డిపాజిట్లకు బ్యాంక్ డిపాజిట్లకు లభించే ₹5 లక్షల వరకు DICGC బీమా కవర్ ఉండదు. పెట్టుబడిదారులు సాధారణంగా బ్యాంక్ రేట్ల కంటే కొంచెం ఎక్కువ రాబడి కోసం, కంపెనీ క్రెడిట్ ప్రొఫైల్తో సౌకర్యంగా ఉన్నంత వరకు, అధిక-రేటింగ్ కలిగిన NBFC డిపాజిట్లను ఎంచుకుంటారు.

అదనపు ప్రయోజనాలు

బేస్ వడ్డీ రేట్లతో పాటు, కంపెనీ నిర్దిష్ట వర్గాలకు ప్రాధాన్యతా ప్రయోజనాలను అందిస్తూనే ఉంది. సీనియర్ సిటిజన్లకు అదనంగా 0.50% వార్షిక వడ్డీ లభిస్తుంది, మహిళా డిపాజిటర్లకు అదనంగా 0.05% వడ్డీ వర్తిస్తుంది. అంతేకాకుండా, తమ డిపాజిట్లు మెచ్యూర్ అయిన తర్వాత ఉపసంహరించుకోకుండా పునరుద్ధరించుకునే కస్టమర్లు అదనంగా 0.15% వడ్డీని పొందవచ్చు.

పెట్టుబడిదారులు ఏం గమనించాలి?

ఈ డిపాజిట్లను పరిశీలించేటప్పుడు, పెట్టుబడిదారులు లాక్-ఇన్ వ్యవధిని, తమ సొంత నగదు ప్రవాహ అవసరాలను అంచనా వేయాలి. ఎంచుకున్న కాలపరిమితికి ఈ రేట్లు లాక్ చేయబడతాయి కాబట్టి, మార్కెట్ ప్రమాణాలతో అవి ఎలా సరిపోలుతున్నాయో చూడటానికి ఇతర పెద్ద NBFCలు, బ్యాంకులు అందిస్తున్న ప్రస్తుత వడ్డీ రేట్లతో పోల్చడం ఉపయోగకరంగా ఉంటుంది. ఏదైనా ఫిక్స్డ్ డిపాజిట్ పెట్టుబడిదారునికి అత్యంత ముఖ్యమైన అంశం క్రెడిట్ రేటింగ్. ఇది పెట్టుబడి భద్రతకు మార్గదర్శకంగా పనిచేస్తుంది. కంపెనీ క్రెడిట్ ఔట్లుక్లో ఏదైనా మార్పు లేదా దాని ప్రధాన రుణ రంగాలలో ఆస్తి నాణ్యతను నిర్వహించగల సామర్థ్యాన్ని కూడా పర్యవేక్షించాలి.