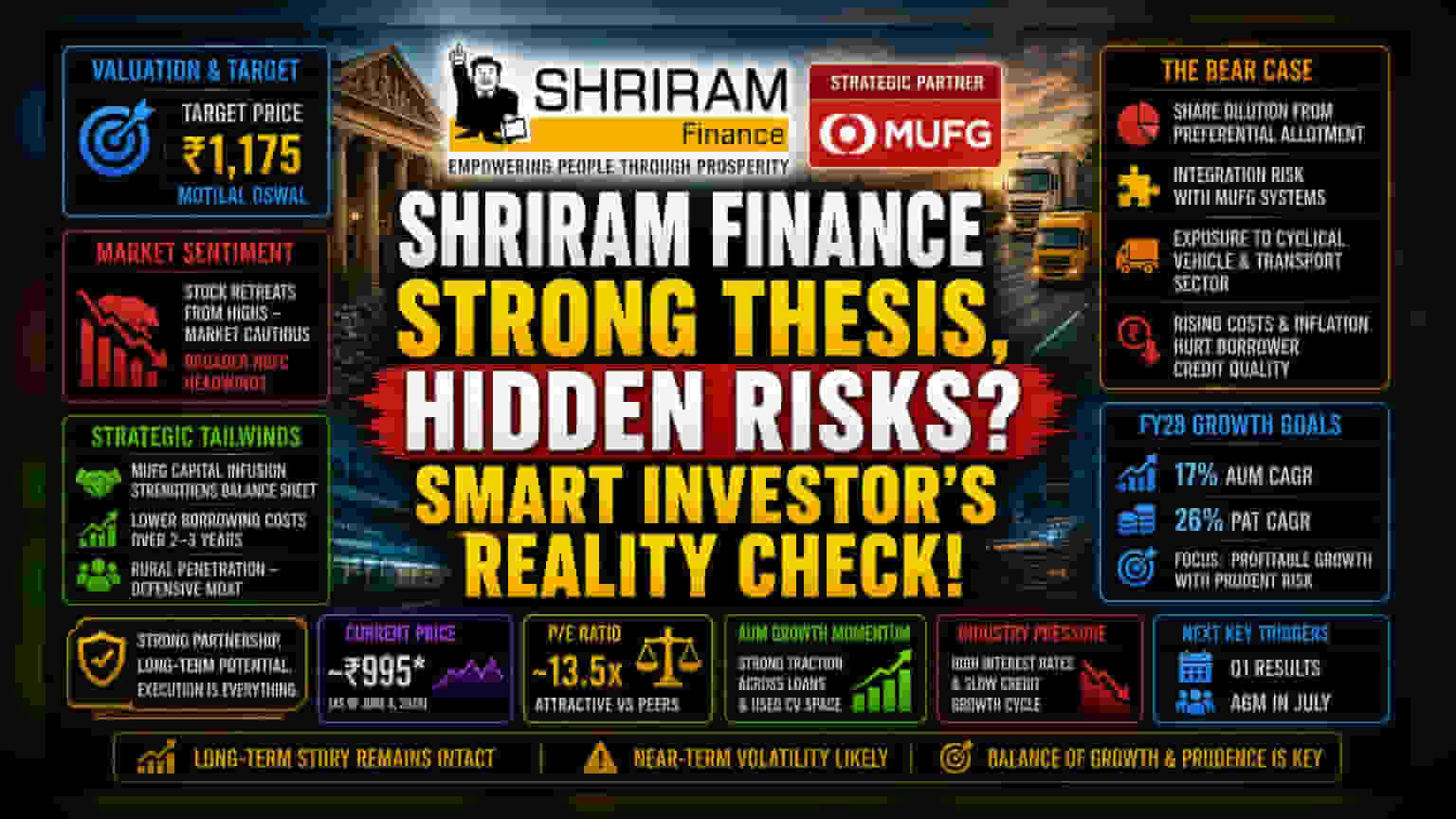

వాల్యుయేషన్ గ్యాప్ & మార్కెట్ సెంటిమెంట్

ప్రస్తుతం Shriram Finance షేరు వాల్యుయేషన్ను చూస్తే, MUFG తో భాగస్వామ్యం ద్వారా కంపెనీలో వస్తున్న మార్పులపై ఇన్వెస్టర్లకు చాలా నమ్మకం ఉందనిపిస్తుంది. కానీ మార్కెట్ మాత్రం కొంచెం జాగ్రత్తగా వ్యవహరిస్తోంది. Motilal Oswal ₹1,175 టార్గెట్ను ఇచ్చినా, షేరు ధర మాత్రం ఇటీవల పెరిగిన స్థాయిల నుంచి కిందకు పడిపోయింది. బ్రోకరేజ్లు MUFG తో భాగస్వామ్యం వల్ల దీర్ఘకాలంలో కంపెనీ బాగుంటుందని అంటున్నా, ప్రస్తుత మార్కెట్ మాత్రం గ్లోబల్గా ఉన్న అనిశ్చితి, NBFC రంగంలో క్రెడిట్ గ్రోత్ తగ్గుముఖం పట్టడం వంటి అంశాలతో కొంచెం భయపడుతోంది.

వ్యూహాత్మక అడ్డంకులు vs. ఆపరేషనల్ వాస్తవాలు

MUFG నుంచి వచ్చిన పెట్టుబడితో, Shriram Finance బ్యాలెన్స్ షీట్ బలపడింది. దీనివల్ల వచ్చే 2-3 ఏళ్లలో అప్పుల ఖర్చులు తగ్గుతాయని అంచనా. మేనేజ్మెంట్ కూడా ఈ పెట్టుబడిని ఉపయోగించుకుని Assets Under Management (AUM) ను పెంచడంపైనే దృష్టి సారించింది. అయితే, FY28 నాటికి AUM 17% CAGR, Profit After Tax (PAT) 26% CAGR సాధించాలనే లక్ష్యానికి అడ్డంకులు లేకపోలేదు. గ్రామీణ ప్రాంతాల్లో కంపెనీకి మంచి పట్టు ఉన్నప్పటికీ, వాహన ఫైనాన్సింగ్పై ఆధారపడటం వల్ల ట్రాన్స్పోర్ట్ రంగంలో వచ్చే మాంద్యం ప్రభావం పడే అవకాశం ఉంది. అంతేకాకుండా, కంపెనీ స్కేల్ పెరుగుతున్న కొద్దీ, అధిక వడ్డీ రేట్ల వాతావరణంలో ఖర్చులను అదుపులో ఉంచుకుంటూ మార్జిన్లను కాపాడుకోవడం చాలా ముఖ్యం. ఇండస్ట్రీలో మార్జిన్లపై ఇప్పటికే ఒత్తిడి పెరుగుతోంది.

రిస్క్లను పరిశీలిస్తే (Bear Case)

MUFG ఇంటిగ్రేషన్పై ఉన్నంత సంతోషం.. కొన్ని నిర్మాణపరమైన బలహీనతలను కప్పిపుచ్చుతోంది. మొదటిది, షేర్ల ప్రీఫరెన్షియల్ అలొట్మెంట్ వల్ల ఈక్విటీ బేస్లో మార్పు వచ్చి, ప్రస్తుత వాటాదారులకు డైల్యూషన్ (Dilution) భయాలు ఏర్పడవచ్చు. రెండవది, ఇంటిగ్రేషన్ రిస్క్ అనేది పెద్దగా చర్చకు రాని అంశం. భారీగా, వికేంద్రీకృతంగా ఉన్న గ్రామీణ NBFC కార్యకలాపాలను, ఒక పెద్ద అంతర్జాతీయ బ్యాంక్ రిస్క్-మేనేజ్మెంట్ ఫ్రేమ్వర్క్తో కలపడం అనేది చాలా ఏళ్ల ప్రాజెక్ట్.. ఇందులో అడ్డంకులు రావచ్చు. చివరగా, NBFC రంగం పెరుగుతున్న ఇంధన ధరలు, ద్రవ్యోల్బణ ఒత్తిళ్లను ఎదుర్కొంటోంది. ఇవి నేరుగా రుణగ్రహీతల సామర్థ్యాన్ని ప్రభావితం చేస్తాయి – ముఖ్యంగా ట్రక్కర్లు, చిన్న ఫ్లీట్ ఆపరేటర్లు. ఇతర డైవర్సిఫైడ్ కంపెనీలతో పోలిస్తే, Shriram వాహన రుణాలలో ఎక్కువగా ఉండటం వల్ల, కమర్షియల్ వాహనాల డిమాండ్లో మాంద్యం వస్తే.. ఆస్తుల నాణ్యత (Asset Quality) ప్రస్తుత అంచనాలకు మించి క్షీణించవచ్చు.

భవిష్యత్తు ప్రణాళిక

ఇప్పటివరకు ఉన్న అంచనాల ప్రకారం, బ్రోకరేజ్లు ఎక్కువగా 'Buy' రేటింగ్తోనే ఉన్నాయి. యావరేజ్ టార్గెట్ ధర ₹1,140 పైన ఉంది. రాబోయే క్వార్టర్ ఫలితాలు, జూలైలో జరిగే యాన్యువల్ జనరల్ మీటింగ్ (AGM) లో కంపెనీ తన డీ-లెవరేజింగ్ (Deleveraging) వ్యూహాన్ని ఎలా అమలు చేస్తుంది, NIMsను ఎలా నిలబెట్టుకుంటుంది అనే దానిపై ఇన్వెస్టర్లు దృష్టి సారిస్తున్నారు. MUFG భాగస్వామ్యం దీర్ఘకాలంలో ఆశాజనకంగా ఉన్నప్పటికీ, ప్రస్తుతానికి షేరు పనితీరు.. పెరుగుతున్న నిర్వహణ ఖర్చులు, జాగ్రత్తగా క్రెడిట్ విస్తరణ మధ్య సమతుల్యతను సాధించగల సామర్థ్యంపై ఆధారపడి ఉంటుంది.