సీనియర్ సిటిజన్ల కోసం 5 ఏళ్ల ఫిక్స్డ్ డిపాజిట్లపై (FDs) బ్యాంకులు ఇప్పుడు **8.05%** వరకు వడ్డీని అందిస్తున్నాయి. ముఖ్యంగా స్మాల్ ఫైనాన్స్ బ్యాంకులు (SFBs) ఈ విషయంలో ముందున్నాయి. ఈ అధిక వడ్డీ రేట్లు ఆకర్షణీయంగా ఉన్నప్పటికీ, పెట్టుబడిదారులు అదనపు రాబడితో పాటు, వివిధ రుణదాతల భద్రతా ప్రమాణాలను, **₹5 లక్షల** DICGC బీమా పరిమితిని కూడా పరిగణనలోకి తీసుకోవాలి.

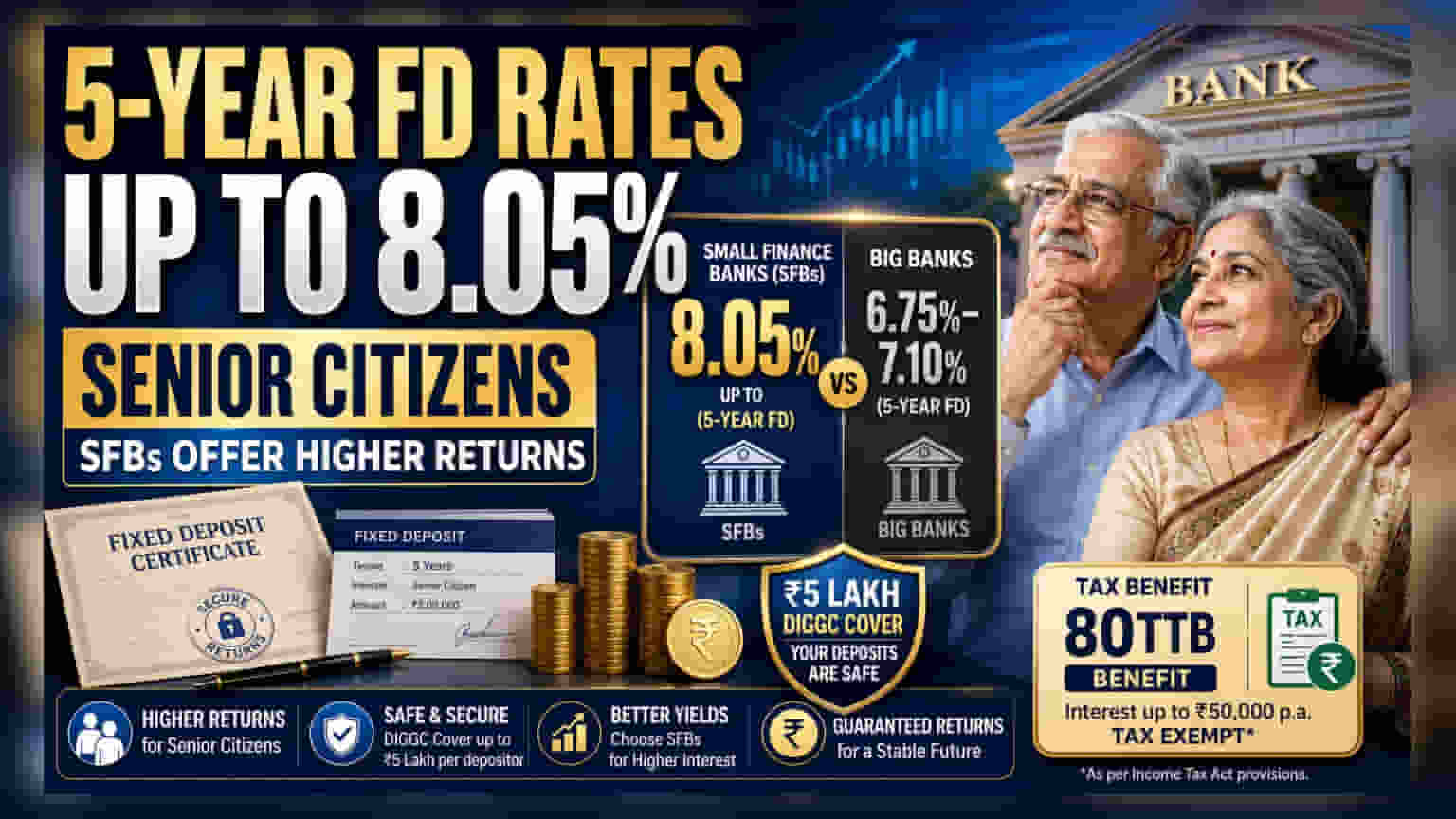

5 ఏళ్ల FD ల పరిస్థితి

స్థిరమైన ఆదాయం కోసం చూస్తున్న సీనియర్ సిటిజన్లకు, ప్రస్తుతం స్మాల్ ఫైనాన్స్ బ్యాంకుల (SFBs) 5 ఏళ్ల ఫిక్స్డ్ డిపాజిట్లపై అత్యధికంగా 8.05% వరకు వడ్డీ లభిస్తోంది. దీనికి విరుద్ధంగా, పెద్ద పబ్లిక్, ప్రైవేట్ రంగ బ్యాంకులు ఇదే కాలవ్యవధికి సాధారణంగా 6.75% నుండి 7.10% వరకు వడ్డీని అందిస్తున్నాయి. ఉదాహరణకు, సూర్యోదయ స్మాల్ ఫైనాన్స్ బ్యాంక్, జన స్మాల్ ఫైనాన్స్ బ్యాంక్ వంటివి 8.05% రేటును అందిస్తున్నాయి. మరోవైపు, స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) సుమారు 7.05%, ప్రైవేట్ రుణదాతలైన ICICI బ్యాంక్ 7.10%, HDFC బ్యాంక్ 6.90% వడ్డీని సీనియర్ సిటిజన్లకు అందిస్తున్నాయి.

బ్యాంకుల మధ్య వడ్డీ రేట్ల వ్యత్యాసానికి కారణం?

ఈ వడ్డీ రేట్లలో వ్యత్యాసానికి ప్రధాన కారణం ఈ రుణదాతల వ్యాపార నమూనాలు. పెద్ద బ్యాంకులు భారీ, తక్కువ-ఖర్చుతో కూడిన డిపాజిట్ బేస్, అధిక సిస్టమిక్ విశ్వాసం కలిగి ఉంటాయి. దీనివల్ల ఎక్కువ మార్కెట్ రేట్లు ఆఫర్ చేయకుండానే పెట్టుబడులను ఆకర్షించగలవు. అయితే, స్మాల్ ఫైనాన్స్ బ్యాంకులు డిపాజిటర్లను ఆకర్షించడానికి, తమ రుణ పుస్తకాలకు నిధులు సమకూర్చడానికి (సాధారణంగా తక్కువ-సేవలు పొందిన విభాగాలపై దృష్టి సారిస్తాయి) అధిక రాబడిని అందించాల్సి ఉంటుంది. పెట్టుబడిదారులు చిన్న, సంభావ్యంగా అస్థిరమైన సంస్థల రిస్క్ ప్రొఫైల్ను అంగీకరించడానికి చెల్లించే ప్రీమియంగా అదనపు వడ్డీని చూడాలి.

భద్రత & DICGC పరిమితి

అధిక రాబడిని కోరుకునేటప్పుడు, భద్రత అనేది కీలకమైన అంశం. భారతదేశంలోని అన్ని బ్యాంక్ డిపాజిట్లు డిపాజిట్ ఇన్సూరెన్స్ అండ్ క్రెడిట్ గ్యారెంటీ కార్పొరేషన్ (DICGC) ద్వారా బీమా చేయబడతాయి. ఈ బీమా ప్రతి డిపాజిటర్కు, ప్రతి బ్యాంకుకు ₹5 లక్షల వరకు (అసలు మరియు వడ్డీతో సహా) వర్తిస్తుంది. ఒకవేళ పెట్టుబడిదారుడు ఒకే స్మాల్ ఫైనాన్స్ బ్యాంకులో ఈ ₹5 లక్షల పరిమితిని మించి పెద్ద మొత్తాన్ని డిపాజిట్ చేస్తే, ఆ అదనపు మొత్తం ప్రభుత్వ హామీ రక్షణ కిందకు రాదు. పెద్ద మొత్తంలో పెట్టుబడి పెట్టే సీనియర్లు, ఈ నిర్దిష్ట రిస్క్ను నిర్వహించడానికి బహుళ బ్యాంకులలో పెట్టుబడులను విస్తరించడం లేదా పెద్ద సంస్థలకు కట్టుబడి ఉండటం ఒక వ్యూహం.

సీనియర్ సిటిజన్లకు పన్ను ప్రయోజనాలు

ఫిక్స్డ్ డిపాజిట్ల నుండి వచ్చే వడ్డీ ఆదాయం, పెట్టుబడిదారుడి వర్తించే ఆదాయపు పన్ను స్లాబ్ ప్రకారం పూర్తిగా పన్నుకు లోబడి ఉంటుంది. అయితే, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80TTB ప్రకారం, సీనియర్ సిటిజన్లు ఆర్థిక సంవత్సరంలో బ్యాంక్ FDs నుండి సంపాదించిన వడ్డీపై ₹50,000 వరకు తగ్గింపును క్లెయిమ్ చేయవచ్చు. ఈ తగ్గింపు పన్ను తర్వాత రాబడిని మెరుగుపరచడంలో సహాయపడుతుంది. పెట్టుబడిదారులు వాస్తవ ప్రయోజనాన్ని అర్థం చేసుకోవడానికి, కేవలం ప్రధాన వడ్డీ రేటును మాత్రమే కాకుండా, పన్ను తర్వాత రాబడిని లెక్కించాలి.

పెట్టుబడిదారులు ఏమి గమనించాలి?

వడ్డీ రేటుకు అతీతంగా, పెట్టుబడిదారులు ముందస్తు ఉపసంహరణకు సంబంధించిన పెనాల్టీ నిర్మాణాన్ని కూడా గమనించాలి. చాలా బ్యాంకులు 5 ఏళ్ల మెచ్యూరిటీకి ముందే డిపాజిట్ను ఉపసంహరించుకుంటే రుసుము వసూలు చేస్తాయి, ఇది రాబడిని తగ్గించవచ్చు. అదనంగా, పెట్టుబడిదారులు వడ్డీ రేటు చక్రాన్ని పర్యవేక్షించాలి; సెంట్రల్ బ్యాంక్ రేట్లు స్థిరంగా ఉంటే లేదా తగ్గితే, ప్రస్తుత స్థాయిలలో 5 ఏళ్ల డిపాజిట్ను లాక్ చేయడం దీర్ఘకాలిక ఆదాయాన్ని భద్రపరచడానికి వ్యూహాత్మక చర్య కావచ్చు. దీనికి విరుద్ధంగా, ద్రవ్యోల్బణం పెరిగి రేట్లు పెరిగితే, దీర్ఘకాలికంగా లాక్ చేయబడిన డిపాజిట్లు కొత్త మార్కెట్ ఆఫరింగ్ల కంటే తక్కువ రాబడిని ఇవ్వవచ్చు.