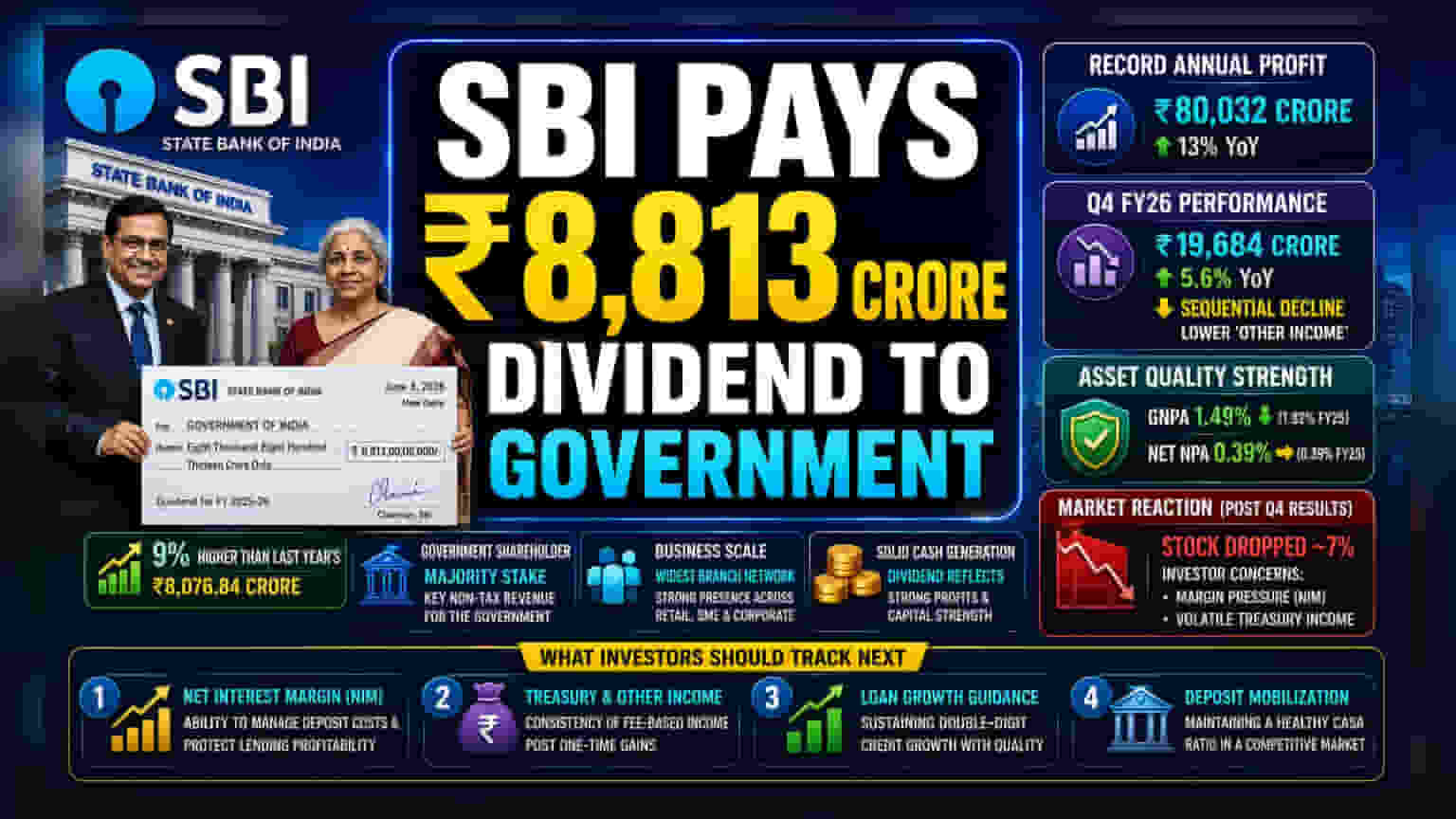

అసలు కథేంటి?

స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI), భారతదేశపు అతిపెద్ద పబ్లిక్ సెక్టార్ లెండర్, 2025-26 ఆర్థిక సంవత్సరానికి గాను భారత ప్రభుత్వానికి ₹8,813 కోట్ల డివిడెండ్ చెక్కును అందజేసింది. ఈ చెక్కును బ్యాంక్ చైర్మన్ న్యూఢిల్లీలో కేంద్ర ఆర్థిక మంత్రికి అందించారు. గత ఆర్థిక సంవత్సరంలో చెల్లించిన ₹8,076.84 కోట్ల డివిడెండ్తో పోలిస్తే ఇది 9% పెరుగుదల. ప్రభుత్వానిది మెజారిటీ వాటా కాబట్టి, నాన్-టాక్స్ ఆదాయంలో భాగంగా ఈ డివిడెండ్ ను అందుకుంటుంది.

వార్షిక పనితీరు vs. త్రైమాసిక సవాళ్లు

ఈ భారీ డివిడెండ్ చెల్లింపునకు కారణం, 2025-26 ఆర్థిక సంవత్సరానికి గాను బ్యాంక్ సాధించిన రికార్డు స్థాయి పనితీరే. SBI ఒంటరిగా ₹80,032 కోట్ల నికర లాభాన్ని నమోదు చేసింది. ఇది గత ఏడాదితో పోలిస్తే సుమారు 13% పెరుగుదల. ఈ వార్షిక లాభం, దేశవ్యాప్తంగా బ్యాంక్ యొక్క విస్తారమైన కార్యకలాపాలకు, స్థాయికి నిదర్శనం.

అయితే, ఇటీవలి నాలుగో త్రైమాసిక ఫలితాలను చూస్తే పరిస్థితి కొంచెం భిన్నంగా కనిపిస్తుంది. మార్చి 2026తో ముగిసిన త్రైమాసికానికి, బ్యాంక్ ₹19,684 కోట్ల నికర లాభాన్ని ప్రకటించింది. గత ఏడాదితో పోలిస్తే ఇది 5.6% పెరిగినప్పటికీ, మూడో త్రైమాసికంతో పోలిస్తే మాత్రం స్వల్పంగా తగ్గింది. ముఖ్యంగా 'ఇతర ఆదాయం' (Other Income) తగ్గడంతో ఆపరేటింగ్ ప్రాఫిట్ పై ఒత్తిడి కనిపించింది. గత ఏడాదితో పోలిస్తే, కొన్ని అనుబంధ సంస్థలలో (Yes Bank వంటివి) వాటాల అమ్మకం ద్వారా వచ్చిన అసాధారణ లాభాలు ఈసారి లేకపోవడం కూడా ఆదాయంలో ఈ హెచ్చుతగ్గులకు కారణమని ఇన్వెస్టర్లు గమనించాలి.

ఆస్తుల నాణ్యత ఇప్పటికీ బలంగానే

SBI యొక్క ఇటీవలి పనితీరులో స్థిరంగా మెరుగుపడుతున్న అంశం ఆస్తుల నాణ్యత (Asset Quality). 2026 ఆర్థిక సంవత్సరానికి గాను, బ్యాంక్ యొక్క గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్ (GNPA) నిష్పత్తి 1.49% కి మెరుగుపడింది. గత ఏడాదితో పోలిస్తే ఇది 1.82% గా ఉంది. అదేవిధంగా, నికర NPA స్థాయిలు 0.39% వద్ద స్థిరంగా ఉన్నాయి. ఈ రుణ నాణ్యత మెరుగుదల, బ్యాంక్ యొక్క రిస్క్ మేనేజ్మెంట్ కు మంచి సంకేతం, ముఖ్యంగా రిటైల్, SME, కార్పొరేట్ రంగాలలో లోన్ బుక్ ను విస్తరిస్తున్న నేపథ్యంలో.

పెట్టుబడిదారులు దీన్ని ఎలా చూడాలి?

అధిక వడ్డీ రేట్ల వాతావరణంలో బ్యాంక్ తన మార్జిన్లను ఎలా నిలబెట్టుకుంటుందో మార్కెట్ వర్గాలు నిశితంగా గమనిస్తున్నాయి. మే 2026లో Q4 ఫలితాలు ప్రకటించినప్పుడు, స్టాక్ సుమారు 7% పడిపోయింది. దీనికి కారణం, బ్యాంక్ యొక్క ప్రాథమిక ఆస్తుల నాణ్యత కంటే, మార్జిన్ల ఒత్తిడి (Net Interest Margin - NIM) మరియు ట్రెజరీ ఆదాయంలో అస్థిరతపై ఇన్వెస్టర్ల ఆందోళనే.

పెట్టుబడిదారుల కోసం, ఈ డివిడెండ్ చెల్లింపు, బ్యాంక్ యొక్క బలమైన నగదు ఆర్జన సామర్థ్యాన్ని, మూలధన బలాన్ని నిర్ధారిస్తుంది. 15.40% క్యాపిటల్ అడిక్వసీ రేషియో (Capital Adequacy Ratio) తో, భవిష్యత్ రుణ వృద్ధికి మద్దతు ఇవ్వడానికి బ్యాంక్ ఆరోగ్యకరమైన బఫర్ ను కలిగి ఉంది.

తదుపరి ఏం గమనించాలి?

రాబోయే త్రైమాసికాలలో, డిపాజిట్ల ఖర్చుల పెరుగుదలకు వ్యతిరేకంగా తన మార్జిన్లను కాపాడుకోవడంలో బ్యాంక్ సామర్థ్యంపై దృష్టి సారిస్తుంది. పరిశ్రమ కఠినమైన లిక్విడిటీ సైకిల్ ను ఎదుర్కొంటున్నందున, పెట్టుబడిదారులు వీటిని ట్రాక్ చేయవచ్చు:

- నికర వడ్డీ మార్జిన్ (NIM) స్థిరత్వం: డిపాజిట్ల ఖర్చులను, ప్రధాన రుణ లాభదాయకతను త్యాగం చేయకుండా బ్యాంక్ ఎలా నిర్వహిస్తుంది?

- ట్రెజరీ మరియు ఇతర ఆదాయాలు: విక్రయాల నుండి వచ్చిన భారీ లాభాల ప్రభావం తగ్గినందున, ఫీజు-ఆధారిత ఆదాయ స్థిరత్వాన్ని పర్యవేక్షించడం.

- రుణ వృద్ధి మార్గదర్శకం: నాణ్యమైన రుణాలకు ప్రాధాన్యత ఇస్తూనే, బ్యాంక్ తన రెండంకెల క్రెడిట్ వృద్ధిని కొనసాగించగలదా?

- డిపాజిట్ సమీకరణ: పోటీ డిపాజిట్ మార్కెట్లో బ్యాంక్ CASA (కరెంట్ అకౌంట్ సేవింగ్స్ అకౌంట్) నిష్పత్తిని ఎలా సమతుల్యం చేస్తుంది?