కొత్త RBI సర్వే ప్రకారం, అధిక క్రెడిట్ స్కోర్లు ఉన్నవారు కూడా లోన్లు తిరిగి చెల్లించడంలో విఫలమవుతున్నారని తేలింది. ముఖ్యంగా, ₹10 లక్షల వరకు ఆదాయం ఉన్నవారు, 'ప్రైమ్' క్రెడిట్ స్కోర్లు కలిగి ఉన్నప్పటికీ, చెల్లింపుల్లో వెనుకబడుతున్నారు. ఇది క్రెడిట్ హిస్టరీ కంటే ఆదాయం ఆర్థిక స్థిరత్వానికి కీలకమని సూచిస్తోంది, రుణదాతలు రిస్క్ అంచనాలను మార్చుకోవాల్సి రావచ్చు.

అసలేం జరిగింది?

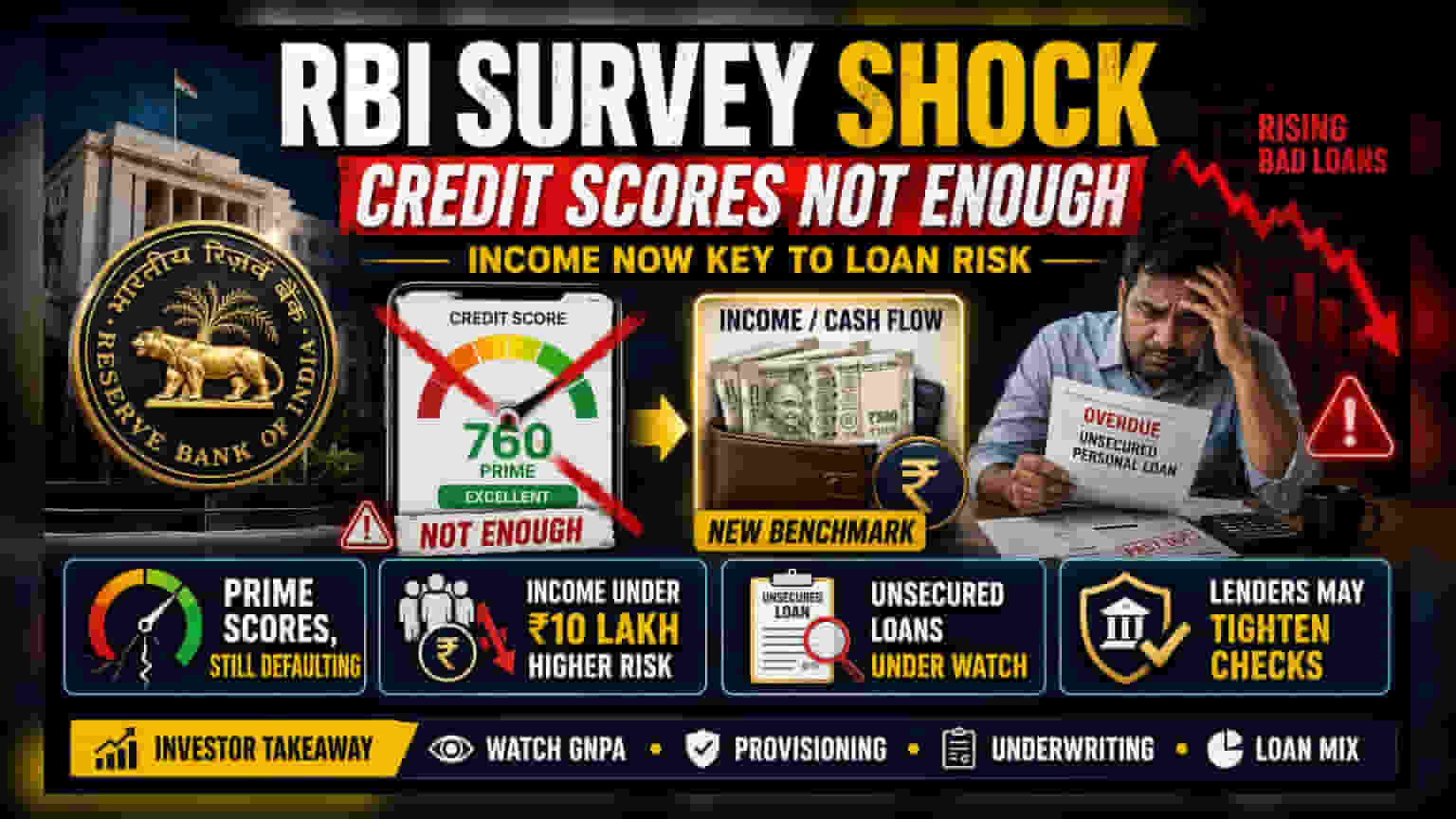

రుణగ్రహీతల విశ్వసనీయతను అంచనా వేయడానికి ఎప్పటినుంచో 'గోల్డ్ స్టాండర్డ్' గా భావిస్తున్న క్రెడిట్ స్కోర్లు, లోన్లను తిరిగి చెల్లించగల సామర్థ్యాన్ని ఎప్పుడూ ఖచ్చితంగా అంచనా వేయలేవని రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) కొత్త సర్వే వెల్లడించింది. ఈ సర్వే ప్రధానంగా వేగంగా విస్తరిస్తున్న అసురక్షిత వ్యక్తిగత రుణాలపై (Unsecured Personal Loans) దృష్టి సారించింది. ముఖ్యంగా, ఏడాదికి ₹10 లక్షల వరకు ఆదాయం ఉన్న చాలా మంది రుణగ్రహీతలు, 'ప్రైమ్' లేదా 'ప్రైమ్-ప్లస్' క్రెడిట్ స్కోర్లు కలిగి ఉన్నప్పటికీ, మొండి బకాయిల (Bad Loans) పెరుగుదలకు కారణమవుతున్నారని సర్వే కనుగొంది.

ఈ వ్యక్తుల గత క్రెడిట్ ప్రవర్తనకు, ప్రస్తుతం అప్పులను తిరిగి చెల్లించే ఆర్థిక సామర్థ్యానికి మధ్య అంతరం ఉందని ఈ అంకెలు స్పష్టం చేస్తున్నాయి.

ఆదాయమే ఎందుకు కొత్త బెంచ్మార్క్ అవుతోంది?

క్రెడిట్ స్కోర్ ఒక వ్యక్తి గతంలో అప్పులను ఎలా తిరిగి చెల్లించాడో ట్రాక్ చేస్తుంది. కానీ, కొత్త నెలవారీ చెల్లింపులను నిర్వహించగల వారి ప్రస్తుత సామర్థ్యాన్ని ఇది తప్పనిసరిగా ప్రతిబింబించదు. ₹10 లక్షల కంటే తక్కువ ఆదాయం ఉన్న విభాగంలో, రుణగ్రహీతల ఆదాయ స్థాయిలు చెల్లింపు సామర్థ్యాన్ని మరింత విశ్వసనీయంగా సూచిస్తాయని RBI సర్వే హైలైట్ చేస్తోంది. ఇది ముఖ్యంగా అసురక్షిత రుణాలకు వర్తిస్తుంది. ఎందుకంటే, ఈ రుణాలకు ఎలాంటి ఆస్తి హామీ (Collateral) ఉండదు. కాబట్టి, రుణదాతలు ఆమోదం కోసం ఎక్కువగా క్రెడిట్ స్కోర్లపైనే ఆధారపడతారు. కానీ, ఆర్థిక ఒత్తిడి ఏర్పడినప్పుడు, ఒక వ్యక్తి గత క్రెడిట్ చరిత్రతో సంబంధం లేకుండా, వారి ప్రస్తుత ఆదాయమే డిఫాల్ట్ నుండి రక్షణ కవచంగా మారుతుందని డేటా చూపిస్తోంది.

భారతీయ రుణదాతలకు దీని అర్థం ఏంటి?

నియంత్రణ సంస్థ (Regulator) నుండి వస్తున్న ఈ మార్పు, బ్యాంకులు మరియు నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తమ రుణ వ్యూహాలను (Lending Strategies) పునఃపరిశీలించుకునేలా చేస్తుంది. కేవలం క్రెడిట్ స్కోర్లపైనే ఆధారపడటం రిస్క్ను పూర్తిగా అంచనా వేయడంలో విఫలమైతే, రుణదాతలు వ్యక్తిగత రుణాలను ఆమోదించే ముందు కఠినమైన ఆదాయ ధృవీకరణ (Income Verification) మరియు నగదు ప్రవాహ విశ్లేషణ (Cash-flow Analysis) వైపు మొగ్గు చూపాల్సి ఉంటుంది. RBI యొక్క ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్ నుండి వచ్చిన ఇటీవలి డేటా, ముఖ్యంగా ఫిన్టెక్ స్పేస్లో చిన్న-టికెట్ అసురక్షిత రుణాలపై పెరుగుతున్న ఆందోళనలను ప్రతిబింబిస్తుంది. రుణదాతలు డిజిటల్ రుణ వృద్ధి వేగాన్ని, 'ప్రైమ్' క్రెడిట్ స్కోర్లు కూడా రుణాన్ని రిస్క్-ఫ్రీ చేయవనే వాస్తవంతో సమతుల్యం చేసుకోవాలి. ఇది మొండి బకాయిలను నివారించడానికి బ్యాంకులు తమ రిస్క్ మోడళ్లను సర్దుబాటు చేసుకుంటున్నందున, నిర్దిష్ట రుణగ్రహీత ప్రొఫైల్లకు మరింత సంప్రదాయవాద రుణ పద్ధతులకు లేదా అధిక వడ్డీ రేట్లకు దారితీయవచ్చు.

ఇన్వెస్టర్లు ఏం గమనించాలి?

బ్యాంకింగ్ మరియు ఆర్థిక స్టాక్స్లోని ఇన్వెస్టర్లు, కంపెనీలు తమ రిటైల్ రుణ పుస్తకాలను (Retail Loan Books) ఎలా నిర్వహిస్తున్నాయో గమనించాలి. పర్యవేక్షించాల్సిన కీలక సూచికలు:

- ఆస్తి నాణ్యత (Asset Quality) పోకడలు: ముఖ్యంగా వ్యక్తిగత రుణ విభాగంలో గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్ (GNPA) నిష్పత్తులపై దృష్టి పెట్టండి.

- ప్రొవిజనింగ్ (Provisioning): వ్యక్తిగత రుణాల కోసం బ్యాంకులు లోన్-లాస్ ప్రొవిజన్లను (సంభావ్య మొండి బకాయిల కోసం కేటాయించిన డబ్బు) పెంచుతున్నాయో లేదో గమనించండి.

- మేనేజ్మెంట్ వ్యాఖ్యలు (Management Commentary): ఆదాయ-ఆధారిత రిస్క్ను లెక్కలోకి తీసుకోవడానికి క్రెడిట్ అండర్రైటింగ్ మోడళ్లను ఎలా కఠినతరం చేస్తున్నారనే దానిపై అప్డేట్ల కోసం ఎర్నింగ్స్ కాల్స్ వినండి.

- లోన్ గ్రోత్ మిక్స్ (Loan Growth Mix): సురక్షిత రుణాలకు (Secured Lending) ప్రాధాన్యత ఇస్తున్నారా లేదా అసురక్షిత రిటైల్ విభాగంలో దూకుడుగా వ్యవహరిస్తున్నారా అని తనిఖీ చేయండి.