రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) విడుదల చేసిన ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్ ప్రకారం, భారతీయ బ్యాంకులు ఆర్థిక ఒత్తిళ్లను తట్టుకోగలవని తేలింది. అయితే, 15 నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCలు) తీవ్ర ఆర్థిక పరిస్థితుల్లో మూలధన అవసరాలను అందుకోలేకపోవచ్చని ఈ నివేదిక హెచ్చరిస్తోంది.

అసలు ఏం జరిగింది?

భారత ఆర్థిక వ్యవస్థ ఎదుర్కొనే ఆర్థిక ఒడిదుడుకులను తట్టుకునే శక్తి బ్యాంకింగ్, నాన్-బ్యాంకింగ్ రంగాలకు ఎంతవరకు ఉందో అంచనా వేయడానికి రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రెండు సంవత్సరాలకు ఒకసారి ఫైనాన్షియల్ స్టెబిలిటీ రిపోర్ట్ ను విడుదల చేస్తుంది. ఈసారి విడుదలైన రిపోర్ట్ ప్రకారం, బ్యాంకింగ్ రంగం సిద్ధంగా ఉన్నట్లు కనిపించినప్పటికీ, NBFCల విషయంలో కొన్ని ఆందోళనకరమైన అంశాలున్నాయి. తీవ్రమైన ఆర్థిక మాంద్యం ఏర్పడితే, కొన్ని NBFCలు నియంత్రణ సంస్థల నిబంధనలను అందుకోవడంలో ఇబ్బందులు ఎదుర్కోవచ్చని ఈ నివేదిక స్పష్టం చేసింది.

బ్యాంకుల పరిస్థితి - మూలధన బలం

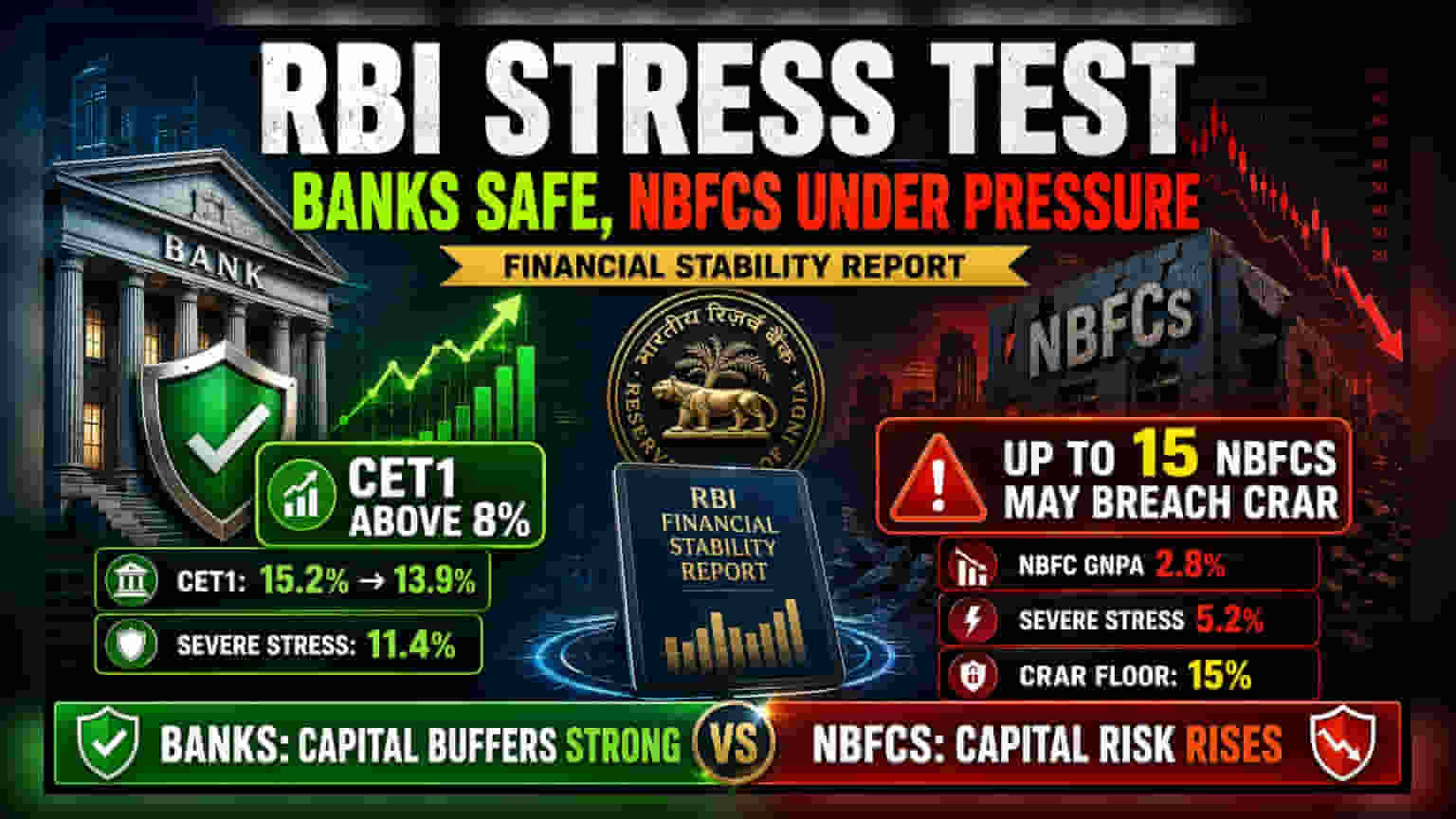

పెట్టుబడిదారులకు శుభవార్త ఏంటంటే, బ్యాంకుల మూలధన నిల్వలు చాలా పటిష్టంగా ఉన్నాయి. RBI 46 ప్రధాన బ్యాంకులను విశ్లేషించి, ప్రతికూల ఆర్థిక పరిస్థితుల్లో కూడా, వాటి కామన్ ఈక్విటీ టైర్ 1 (CET1) క్యాపిటల్, అంటే నష్టాలను తట్టుకోవడానికి ఉంచే కోర్ మనీ, నియంత్రణ సంస్థలు నిర్దేశించిన 8% కంటే ఎక్కువగా ఉంటుందని నిర్ధారించింది.

బేస్లైన్ అంచనా ప్రకారం, ఈ CET1 క్యాపిటల్ రేషియో మార్చి 2026 నాటికి 15.2% నుంచి మార్చి 2028 నాటికి **13.9%**కి తగ్గొచ్చు. తీవ్రమైన ఒత్తిడి పరిస్థితుల్లో అయితే, ఇది **11.4%**కి పడిపోవచ్చు. అయినప్పటికీ, ఈ స్థాయి కూడా తప్పనిసరి కనిష్ట పరిమితి కంటే చాలా ఎక్కువగా ఉంది. అంటే, క్లిష్ట సమయాల్లో కూడా ప్రధాన బ్యాంకులు ఆర్థికంగా నిలదొక్కుకునే సామర్థ్యాన్ని కలిగి ఉన్నాయని అర్థం. అలాగే, నిరర్ధక ఆస్తులు (GNPA) బేస్లైన్ పరిస్థితుల్లో 1.8% నుంచి **1.9%**కి పెరిగినా, తీవ్ర ఒత్తిడిలో **4.1%**కి చేరవచ్చని RBI అంచనా వేసింది.

NBFCల పరిస్థితి - ఒత్తిడి పాయింట్లు

నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీల (NBFCs) విషయంలో పరిస్థితి కొంచెం ఆందోళనకరంగా ఉంది. RBI 174 NBFCలను విశ్లేషించగా, వాటి మూలధన నిల్వలు ఒత్తిళ్లకు ఎక్కువగా ప్రభావితమవుతాయని తేలింది. బేస్లైన్ అంచనా ప్రకారం, మార్చి 2027 నాటికి వాటి GNPA రేషియో **2.8%**కి పెరిగే అవకాశం ఉంది. ఆర్థిక పరిస్థితులు ప్రతికూలంగా మారితే, ఇది **5.2%**కి పెరగవచ్చు.

అత్యంత ముఖ్యంగా, తీవ్రమైన ఒత్తిడి పరిస్థితుల్లో 15 NBFCలు తప్పనిసరి అయిన 15% క్యాపిటల్ టు రిస్క్-వెయిటెడ్ అసెట్స్ రేషియో (CRAR) ను అందుకోలేకపోవచ్చని నివేదిక హెచ్చరిస్తోంది. ఇది చాలా కీలకమైన కొలమానం, ఎందుకంటే ఇది NBFC వద్ద ఉన్న రుణాలకు ఎంత మూలధనం ఉందో తెలియజేస్తుంది. ఈ నిష్పత్తి తగ్గితే, ఆ కంపెనీలకు సంభావ్య డిఫాల్ట్లను కవర్ చేయడానికి తగినంత బఫర్ లేదని అర్థం, ఇది అదనపు మూలధనాన్ని సేకరించడానికి లేదా రుణ విస్తరణను పరిమితం చేయడానికి దారితీయవచ్చు.

పెట్టుబడిదారులకు దీని ప్రాముఖ్యత?

ఈ నివేదిక రెండు రకాల రుణ సంస్థల మధ్య స్పష్టమైన వ్యత్యాసాన్ని చూపుతుంది. బ్యాంకులు కఠినమైన నిబంధనల ప్రకారం పనిచేస్తాయి మరియు స్థిరమైన డిపాజిట్ బేస్ ను కలిగి ఉంటాయి, ఇది ఆర్థిక మాంద్యం సమయంలో వాటిని నిలబెట్టడానికి సహాయపడుతుంది. NBFCలు తరచుగా హోల్సేల్ ఫండింగ్పై ఆధారపడతాయి, ఇది ఆర్థిక ఒత్తిడి సమయంలో ఖరీదైనది మరియు పొందడం కష్టం.

RBI 15 NBFCల విషయంలో మూలధన ఉల్లంఘనల సంభావ్యతను ఎత్తి చూపినప్పుడు, ఆ ఉప-రంగంలోని వాటాదారులకు ఇది ఒక ప్రమాదాన్ని సూచిస్తుంది. ఈ కంపెనీలు నిబంధనలకు అనుగుణంగా ఉండటానికి కొత్త మూలధనాన్ని సేకరించాల్సిన అవసరం ఏర్పడితే, అది షేర్ డైల్యూషన్ కు దారితీయవచ్చు. ప్రత్యామ్నాయంగా, వారు తమ రుణ వృద్ధిని నెమ్మది చేయవలసి ఉంటుంది, ఇది నేరుగా వారి ఆదాయం మరియు లాభాల లక్ష్యాలను దెబ్బతీస్తుంది. బ్యాంకుల విషయానికొస్తే, మొత్తం స్థిరత్వం సూచిస్తుంది, ఇది పెట్టుబడిదారుల విశ్వాసాన్ని బలపరుస్తుంది, లాభదాయకత ఆర్థిక చక్రాలపై సున్నితంగా ఉన్నప్పటికీ.

పెట్టుబడిదారులు ఏమి గమనించాలి?

రాబోయే కొన్ని త్రైమాసికాల్లో పెట్టుబడిదారులు గమనించాల్సిన ముఖ్యమైన అంశం ఏమిటంటే, బ్యాంకులు మరియు NBFCలు తమ ఆస్తి నాణ్యతను ఎలా నిర్వహిస్తాయి అనేది. రాబోయే త్రైమాసిక ఫలితాల్లో నిరర్ధక ఆస్తుల శాతం పెరుగుదలను పెట్టుబడిదారులు గమనించవచ్చు, ఎందుకంటే ఇది తరచుగా ఆర్థిక ఒత్తిడికి మొదటి సంకేతం. ప్రత్యేకించి NBFC స్టాక్స్ కోసం, రెగ్యులేటర్ నిర్దేశించిన భద్రతా బఫర్లను వారు నిర్వహిస్తున్నారో లేదో చూడటానికి కంపెనీ ప్రకటనలలో వాటి మూలధన సమృద్ధి నిష్పత్తులు (CRAR) మరియు లిక్విడిటీ కవరేజ్ స్థాయిలను నిశితంగా గమనించడం చాలా ముఖ్యం.