భారతీయ రిజర్వ్ బ్యాంక్ (RBI) కీలక మార్గదర్శకాలను విడుదల చేసింది. దీని ప్రకారం, బ్యాంకులు ఇకపై FCNR(B) డిపాజిట్లపై రుణాలు ఇవ్వడమే కాకుండా, క్రెడిట్ గ్యారంటీలు కూడా జారీ చేయవచ్చు. ఈ మార్పుతో, విదేశీ పెట్టుబడిదారులకు ఈ డిపాజిట్లు మరింత సౌకర్యవంతంగా మారతాయి. అలాగే, కొత్త స్వాప్ సౌకర్యంతో బ్యాంకులకు ఖర్చు తగ్గి, విదేశీ మారక ద్రవ్య ప్రవాహాలు (foreign currency inflows) పెరుగుతాయని భావిస్తున్నారు.

అసలు ఏం జరిగింది?

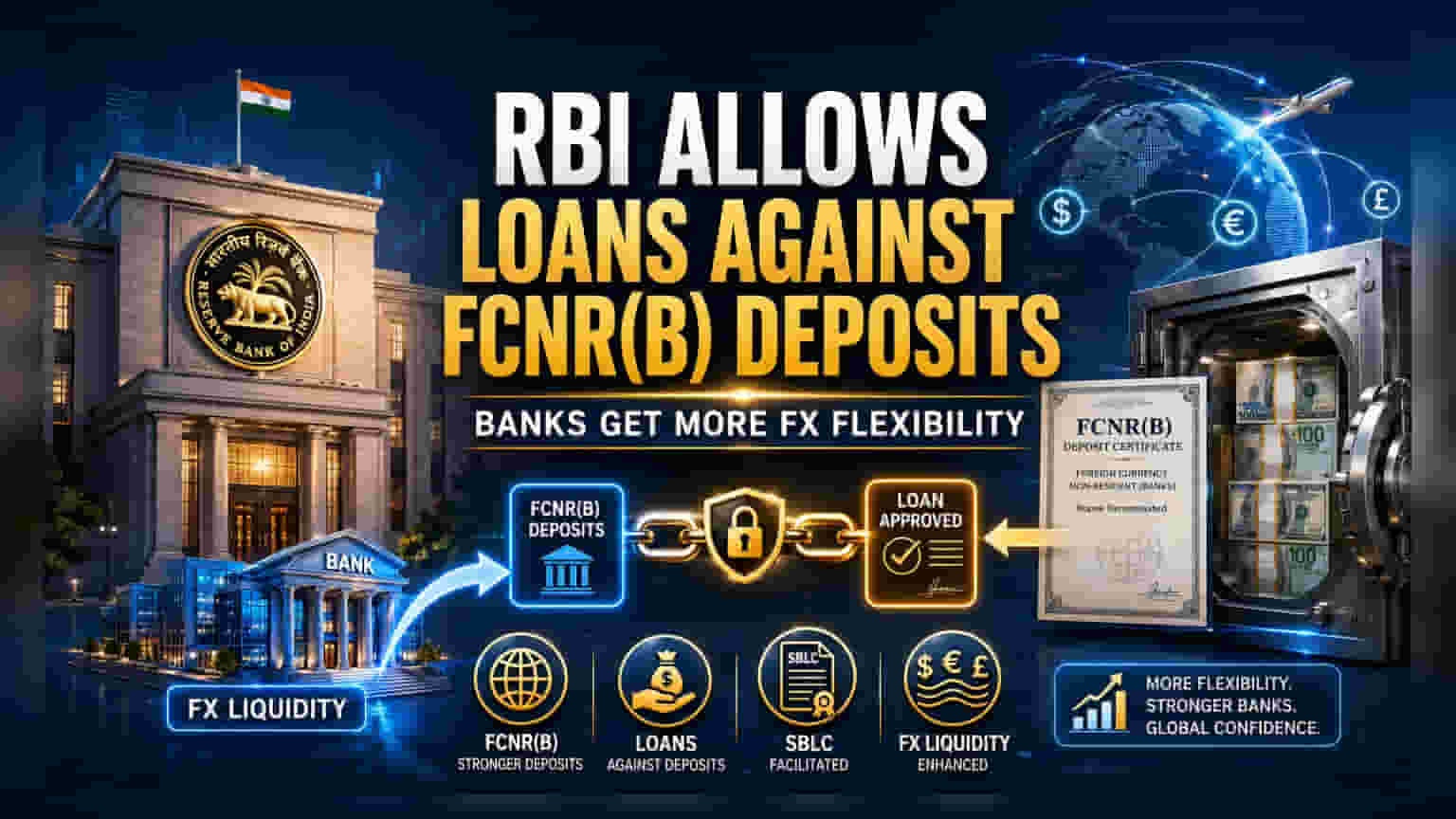

భారతీయ రిజర్వ్ బ్యాంక్ (RBI) తాజాగా ఒక కొత్త విధానాన్ని తీసుకొచ్చింది. దీని ద్వారా బ్యాంకులు ఫారిన్ కరెన్సీ నాన్-రెసిడెంట్ (FCNR(B)) డిపాజిట్లపై రుణాలు ఇవ్వడానికి, స్టాండ్బై లెటర్స్ ఆఫ్ క్రెడిట్ (SBLC) జారీ చేయడానికి వీలు కల్పిస్తోంది. ఈ డిపాజిట్లపై 'లియన్' (Lien) పెట్టేందుకు అనుమతిస్తూ, ఈ దీర్ఘకాలిక విదేశీ కరెన్సీ ఖాతాలను రుణగ్రహీతలకు ఉపయోగపడే కొలేటరల్గా మార్చినట్లు అవుతుంది. ఈ నిబంధన భారతీయ బ్యాంకుల దేశీయ, విదేశీ బ్రాంచ్లకు వర్తిస్తుంది. దీంతో ఖాతాదారుల డిపాజిట్లను ముందస్తుగా నగదుగా మార్చాల్సిన అవసరం లేకుండానే, వారికి క్రెడిట్ సౌకర్యాలను అందించవచ్చు.

బ్యాంకుల విషయంలో దీని ప్రాముఖ్యత ఏంటి?

బ్యాంకులకు, ఈ అప్డేట్ లిక్విడిటీ మేనేజ్మెంట్ (Liquidity Management) అనే కీలక సమస్యను పరిష్కరిస్తుంది. ఈ డిపాజిట్లపై రుణాలు ఇవ్వడానికి అనుమతించడం ద్వారా, బ్యాంకులు FCNR(B) డిపాజిట్ల రూపంలో అధిక మొత్తంలో విదేశీ కరెన్సీని ఆకర్షించగలవు. ఎందుకంటే, భారత సంతతికి చెందిన వారు తమ డబ్బును లాక్ చేయడంపై సంకోచించవచ్చు. ఇది బ్యాంకులకు ద్వంద్వ ప్రయోజనాన్ని చేకూరుస్తుంది - విదేశీ కరెన్సీ వనరులు పెరగడమే కాకుండా, వారి క్రెడిట్ ఆఫరింగ్లు కూడా విస్తరిస్తాయి. SBLCలకు ఈ డిపాజిట్లను సెక్యూరిటీగా ఉపయోగించుకునే సామర్థ్యం, కార్పొరేట్ క్లయింట్ల ఓవర్సీస్ ఫైనాన్సింగ్ అవసరాలకు మరింత సమర్థవంతంగా మద్దతు ఇవ్వడానికి బ్యాంకులను అనుమతిస్తుంది.

స్వాప్ ఫెసిలిటీ పాత్ర

ఈ ప్రకటనలో ముఖ్యమైన భాగం, RBI జూన్ 5న ప్రవేశపెట్టిన రాయితీ స్వాప్ సౌకర్యం (concessional swap facility). కేంద్ర బ్యాంక్, బ్యాంకులు తమ తాజా మూడు నుండి ఐదు సంవత్సరాల FCNR(B) డిపాజిట్లను రెగ్యులేటర్తో స్వాప్ చేసుకోవడానికి అనుమతిస్తోంది. ఈ స్వాప్ రేటు, హెడ్జింగ్ (Hedging) ఖర్చును తటస్థీకరిస్తుంది. హెడ్జింగ్ అంటే కరెన్సీ హెచ్చుతగ్గుల నుండి తమను తాము రక్షించుకోవడానికి బ్యాంకులు ఉపయోగించే ప్రక్రియ. ఈ ఖర్చును భరించడం ద్వారా, RBI విదేశీ కరెన్సీ డిపాజిట్లను సమీకరించడం, నిల్వ చేయడం బ్యాంకులకు చౌకగా మారుతుంది. తద్వారా, సెప్టెంబర్ 2026 గడువు వరకు ఈ ఫండింగ్ మార్గాన్ని దూకుడుగా కొనసాగించడానికి ప్రోత్సహిస్తోంది.

డిపాజిట్ ల్యాండ్స్కేప్లో మార్పు

గతంలో, FCNR(B) డిపాజిట్లను ఎక్కువగా స్థిరమైన ఆస్తులుగా చూసేవారు. ఇప్పుడు వచ్చిన కొత్త సౌలభ్యం, వాటిని వినియోగ పరంగా దేశీయ ఫిక్స్డ్ డిపాజిట్లకు దగ్గరగా తెస్తుంది, అయితే విదేశీ కరెన్సీలో భద్రపరచబడే అదనపు ప్రయోజనంతో. ఎక్స్టర్నల్ కమర్షియల్ బారోయింగ్ (ECB) ఫ్రేమ్వర్క్తో అనుసంధానం కావడం ప్రక్రియను మరింత సులభతరం చేస్తుంది. ఇప్పుడు బ్యాంకులు స్వాప్ టెనార్ను తమ లోన్ రీపేమెంట్ షెడ్యూల్స్తో సరిపోల్చవచ్చు. ఈ సింక్రొనైజేషన్, బ్యాంకులు తమ బ్యాలెన్స్ షీట్లను మరింత సమర్థవంతంగా నిర్వహించడానికి, కరెన్సీ మిస్మ్యాచ్ రిస్క్ను తగ్గించడానికి సహాయపడుతుంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

పెట్టుబడిదారులు, మార్కెట్ పార్టిసిపెంట్లు బ్యాంకులు ఈ కొత్త రుణ సామర్థ్యాలను తమ ఉత్పత్తి సూట్లలో ఎంత త్వరగా అనుసంధానిస్తాయో గమనించాలి. రాబోయే త్రైమాసిక ఫలితాల్లో ప్రధాన బ్యాంకులు నివేదించే FCNR(B) డిపాజిట్ సమీకరణలో వృద్ధి ప్రాథమికంగా గమనించాల్సిన విషయం. అదనంగా, ఈ చొరవ రుణదాతల విదేశీ కరెన్సీ లిక్విడిటీ స్థానంలో గుర్తించదగిన మెరుగుదలకు దారితీస్తుందా అని విశ్లేషకులు చూస్తారు. ఇది క్రాస్-బోర్డర్ కార్యకలాపాలకు నిధులు సమకూర్చే వారి సామర్థ్యాన్ని లేదా వారి స్వంత హెడ్జింగ్ ఖర్చులను మరింత సమర్థవంతంగా నిర్వహించే సామర్థ్యాన్ని ప్రభావితం చేయవచ్చు. ఈ చర్య విజయవంతం కావడం అనేది, బ్యాంకులు ఈ సౌకర్యవంతమైన డిపాజిట్ ఉత్పత్తులను భారతీయ ప్రవాసుల సంఘానికి ఎంత సమర్థవంతంగా మార్కెట్ చేస్తాయనే దానిపై ఆధారపడి ఉంటుంది.