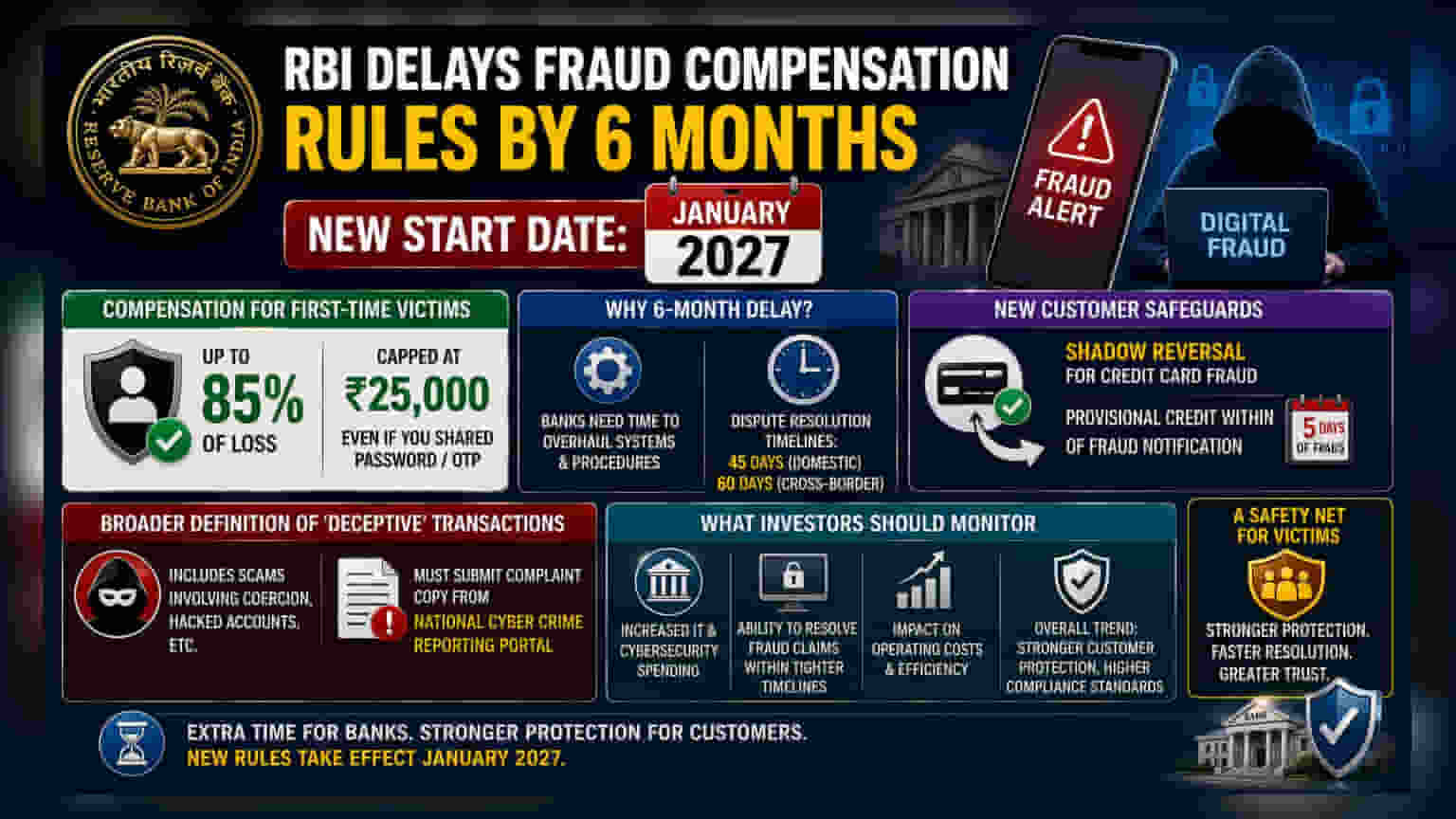

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) తన కొత్త ఆన్లైన్ మోసాల పరిహార నిబంధనల అమలును జనవరి 2027కి పొడిగించింది. దీనివల్ల బ్యాంకులకు తమ సిస్టమ్స్ను అప్గ్రేడ్ చేయడానికి మరింత సమయం దొరుకుతుంది. అయితే, ఈ కొత్త నిబంధనలు మొదటిసారి బాధితులైన వారికి ₹25,000 వరకు ఉపశమనం అందిస్తాయి. ఇన్వెస్టర్లు గమనించాల్సిన విషయం ఏంటంటే, బ్యాంకులకు ఇప్పుడు కఠినమైన ఆదేశాలు వర్తిస్తాయి, ఇందులో క్రెడిట్ కార్డ్ మోసాలకు ఐదు రోజుల 'షాడో రివర్సల్' టైమ్లైన్ కూడా ఉంది, ఇది కార్యకలాపాల పనితీరును ప్రభావితం చేయవచ్చు.

అసలేం జరిగింది?

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) డిజిటల్ మోసాల బాధితులకు ఒక భద్రతా వలయాన్ని అందించే లక్ష్యంతో, కొత్త ఆన్లైన్ మోసాల పరిహార ఫ్రేమ్వర్క్ అమలును ఆరు నెలలు ఆలస్యం చేసింది. ఈ అమలు జనవరి 2027 నుండి ప్రారంభం కానుంది. ప్రతిపాదిత మార్గదర్శకాల ప్రకారం, మొదటిసారి మోసపోయిన బాధితులు తమ నష్టాలలో 85% వరకు, గరిష్టంగా ₹25,000 వరకు పరిహారం కోరవచ్చు. పాస్వర్డ్లు లేదా వన్-టైమ్ పాస్వర్డ్లు (OTPs) వంటి సున్నితమైన వివరాలను అనుకోకుండా పంచుకున్నప్పటికీ, గతంలో తరచుగా 'అధీకృత' లావాదేవీగా వర్గీకరించబడిన, ఎలాంటి పరిష్కారం లేని పరిస్థితులలో కూడా ఈ ఉపశమనం వర్తించేలా రూపొందించబడింది.

బ్యాంకులకు మరింత సమయం ఎందుకు అవసరం?

ఈ ఆరు నెలల పొడిగింపు, ఆర్థిక సంస్థలు ఎదుర్కొంటున్న కార్యకలాపాల సవాళ్లను ప్రతిబింబిస్తుంది. కొత్త నిబంధనలకు అనుగుణంగా తమ బ్యాకెండ్ సిస్టమ్స్ మరియు ప్రక్రియలను సమూలంగా మార్చుకోవడానికి బ్యాంకులకు గణనీయమైన సమయం అవసరమని RBI గుర్తించింది. ఇందులో వేగవంతమైన వివాద పరిష్కార కాలపరిమితులను సర్దుబాటు చేయడం కూడా ఉంది - దేశీయ కేసులకు 45 రోజులు మరియు సరిహద్దు కేసులకు 60 రోజులు. ఇన్వెస్టర్ల కోసం, ఈ సర్దుబాటు, కఠినమైన నియంత్రణ ప్రమాణాలను అందుకోవడానికి బ్యాంకులు తమ ఐటి మౌలిక సదుపాయాలు మరియు సైబర్ సెక్యూరిటీపై ఖర్చును పెంచాల్సిన అవసరాన్ని సూచిస్తుంది.

కొత్త కస్టమర్ రక్షణలు

రాబోయే నిబంధనలలో ఒక ముఖ్యమైన మార్పు క్రెడిట్ కార్డ్ మోసాల కోసం 'షాడో రివర్సల్' యంత్రాంగం. ఈ వ్యవస్థ కింద, కస్టమర్ ఒక మోసపూరిత క్రెడిట్ కార్డ్ లావాదేవీని నివేదించినట్లయితే, తెలియజేసిన ఐదు రోజులలోపు బ్యాంకు ఆ వివాదాస్పద మొత్తాన్ని కస్టమర్ ఖాతాకు తాత్కాలికంగా జమ చేయాలి. ఇది బ్యాంకు లావాదేవీని దర్యాప్తు చేస్తున్నప్పుడు కస్టమర్ను రక్షించే చర్య. వినియోగదారుల హక్కుల కోసం ఇది ఒక సానుకూల అడుగు అయినప్పటికీ, మోసాల క్లెయిమ్లను మరింత వేగంగా మరియు సమర్థవంతంగా ప్రాసెస్ చేయడానికి బ్యాంకులపై అధిక కార్యకలాపాల ఒత్తిడిని ఉంచుతుంది.

లావాదేవీల నిర్వచనాలలో మార్పులు

'మోసపూరిత' లావాదేవీగా RBI నిర్వచించే పరిధిని కూడా విస్తరిస్తోంది. గతంలో, బలవంతం లేదా హ్యాక్ చేయబడిన ఖాతాలను కలిగి ఉన్న అనేక స్కామ్లను, వినియోగదారుచే అధికారం పొందిన లావాదేవీలుగా పరిగణించేవారు, బాధితులకు స్వల్ప రక్షణను మాత్రమే మిగిల్చేవారు. కొత్త నిర్వచనాలు మరిన్ని రకాల డిజిటల్ మోసాలు రక్షణ పరిధిలోకి వచ్చేలా చేయడానికి ఉద్దేశించబడ్డాయి. అయితే, క్లెయిమ్లకు అర్హత పొందడానికి కస్టమర్లు నేషనల్ సైబర్ క్రైమ్ రిపోర్టింగ్ పోర్టల్ నుండి అధికారిక ఫిర్యాదు కాపీని అందించాలి అనే కఠినమైన అవసరాలు కూడా ఉన్నాయి.

ఇన్వెస్టర్లు ఏం గమనించాలి?

బ్యాంకింగ్ రంగాన్ని ట్రాక్ చేస్తున్న ఇన్వెస్టర్లు ఈ సమ్మతి చర్యలకు సంబంధించిన ఖర్చులను గమనించాలి. బ్యాంకులు జనవరి 2027 గడువు కోసం సిద్ధమవుతున్నందున, టెక్నాలజీ-సంబంధిత మూలధన వ్యయంలో పెరుగుదల ఉండవచ్చు. అదనంగా, కొత్త, కఠినమైన కాలపరిమితులలో మోసాల పరిష్కారాన్ని బ్యాంకులు సమర్థవంతంగా నిర్వహించగల సామర్థ్యం కార్యకలాపాల సామర్థ్యానికి ఒక కొలమానంగా ఉంటుంది. ఆలస్యం సిస్టమ్ అమలుకు కొంత ఊపిరి సలపినప్పటికీ, కఠినమైన వినియోగదారుల రక్షణ మరియు వేగవంతమైన వివాద పరిష్కారం వైపు మొత్తం ధోరణి బ్యాంకింగ్ పరిశ్రమకు కీలకమైన కార్యకలాపాల అంశంగా మిగిలిపోయింది.