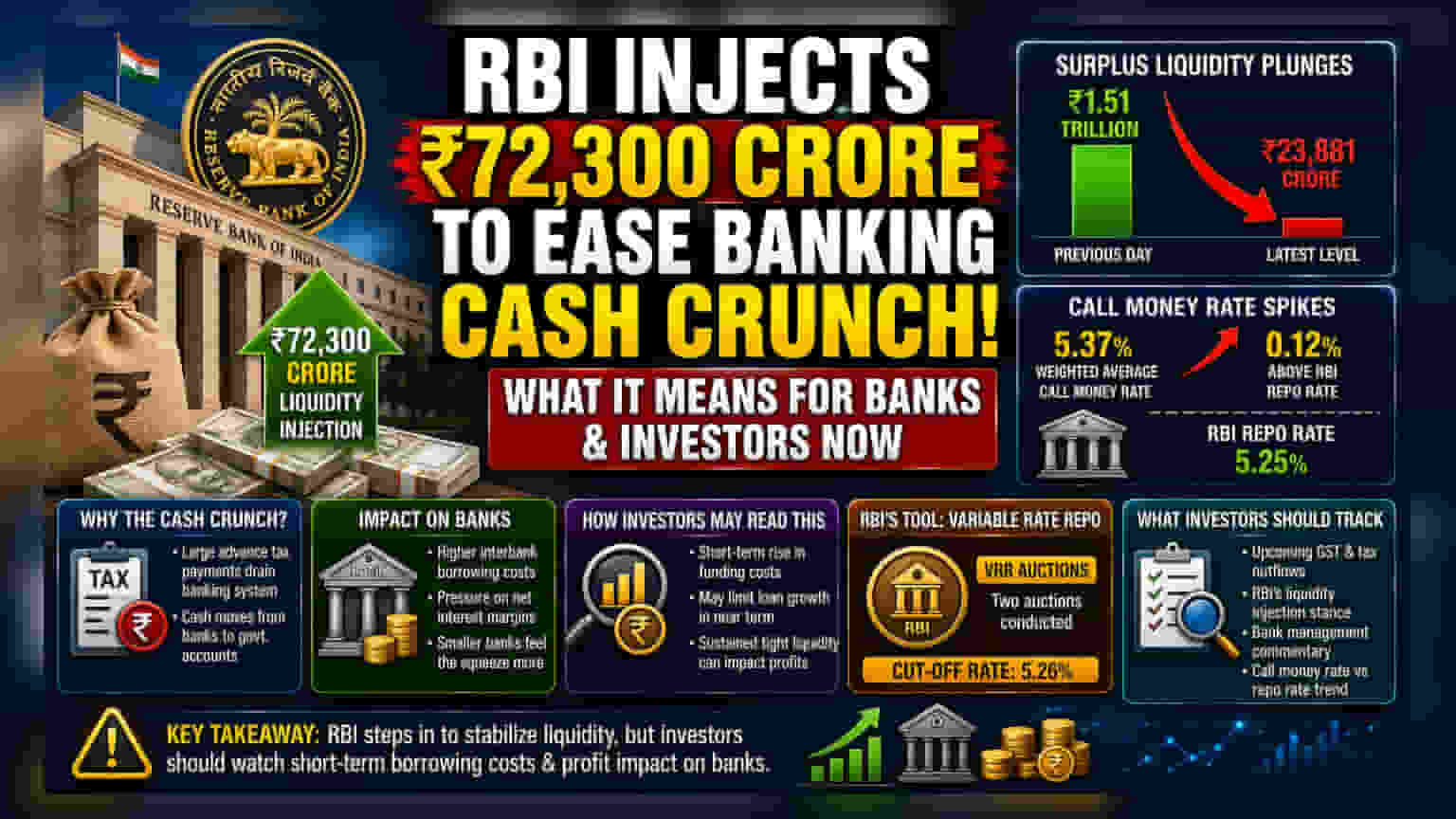

లక్షలాది కోట్ల పన్ను చెల్లింపుల కారణంగా బ్యాంకింగ్ వ్యవస్థలో తాత్కాలిక నగదు కొరత (Liquidity Squeeze) ఏర్పడటంతో, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రంగంలోకి దిగి **₹72,300 కోట్ల** లిక్విడిటీని అందించింది. నగదు నిల్వలు భారీగా పడిపోవడం, స్వల్పకాలిక రుణాల వడ్డీ రేట్లు పెరగడంతో.. రాబోయే రోజుల్లో బ్యాంకుల లాభదాయకతపై, నిధుల ఖర్చులపై దీని ప్రభావం ఎలా ఉండబోతుందో ఇన్వెస్టర్లు గమనించాలి.

అసలేం జరిగింది?

బ్యాంకింగ్ వ్యవస్థలో ఉన్నట్టుండి నగదు కొరత ఏర్పడటంతో, ఆదుకునేందుకు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రంగంలోకి దిగింది. వేరియబుల్ రేట్ రెపో (VRR) ఆక్షన్ల ద్వారా ₹72,300 కోట్లను బ్యాంకింగ్ వ్యవస్థలోకి విడుదల చేసింది. ఇది స్వల్పకాలిక నగదు అవసరాలను తీర్చడానికి RBI వాడే ఓ ముఖ్యమైన ప్రక్రియ. ఈ చర్య అవసరం ఎందుకొచ్చిందంటే.. ముందురోజు ₹1.51 లక్షల కోట్లు ఉన్నట్లుండి ₹23,881.21 కోట్లకు పడిపోవడమే కారణం. ఈ నగదు కొరతను అధిగమించేందుకే RBI రెండు వేర్వేరు ఆక్షన్లు నిర్వహించి, మార్కెట్లోకి ఈ మొత్తాన్ని విడుదల చేసింది. ప్రాథమిక ఆక్షన్ లో కట్-ఆఫ్ రేటు 5.26% వద్ద నమోదైంది.

నగదు కొరతకు కారణమేంటి?

సాధారణంగా ప్రభుత్వానికి సంబంధించిన నగదు లావాదేవీల వల్ల బ్యాంకింగ్ లిక్విడిటీలో హెచ్చుతగ్గులు వస్తుంటాయి. ఈసారి ముందుస్తు పన్ను చెల్లింపులు (Advance Tax Payments) ఈ సంక్షోభానికి ప్రధాన కారణమయ్యాయి. కార్పొరేట్లు, వ్యక్తులు భారీగా పన్నులు చెల్లించినప్పుడు, ఆ డబ్బు బ్యాంకింగ్ వ్యవస్థ నుంచి ప్రభుత్వ ఖాతాల్లోకి వెళ్ళిపోతుంది. దీంతో కమర్షియల్ బ్యాంకుల వద్ద ఒకరికొకరు అప్పులు ఇచ్చేందుకు అందుబాటులో ఉండే నగదు నిల్వలు తగ్గిపోతాయి. ₹1 లక్షల కోట్ల నుంచి ₹23,800 కోట్లకు నగదు నిల్వలు పడిపోవడం.. పన్ను చెల్లింపుల వల్ల ఎంత వేగంగా నగదు వ్యవస్థ నుంచి బయటకు వెళ్ళిపోతుందో తెలియజేస్తుంది.

బ్యాంకింగ్ రంగంపై ప్రభావం?

లిక్విడిటీ తగ్గినప్పుడు, ఇంటర్బ్యాంక్ మార్కెట్లో అప్పు తీసుకునే ఖర్చు పెరుగుతుంది. బుధవారం ఇదే కనిపించింది. బ్యాంకులు ఒకదానికొకటి ఇచ్చే ఓవర్నైట్ లోన్లపై వసూలు చేసే సగటు కాల్ మనీ రేటు (Weighted Average Call Money Rate) 5.37% వద్ద ట్రేడ్ అయ్యింది. ఇది RBI పాలసీ రెపో రేటు కంటే 0.12% ఎక్కువ. ఇన్వెస్టర్లకు ఇది ఒక సూచన.. బ్యాంకులు తమ కార్యకలాపాలను సజావుగా నడపడానికి ఎక్కువ ఖర్చు చేయాల్సి వస్తుందని. బ్యాంకులు నిధుల కోసం ఎక్కువ చెల్లించాల్సి వస్తే, అది వాటి నెట్ ఇంటరెస్ట్ మార్జిన్లపై (Net Interest Margins) ఒత్తిడి పెంచుతుంది. ఇది బ్యాంకులు లోన్లపై సంపాదించే వడ్డీకి, డిపాజిట్లపై చెల్లించే వడ్డీకి మధ్య తేడా.

ఇన్వెస్టర్లు ఎలా చూడాలి?

ఈ లిక్విడిటీ సంక్షోభం వల్ల తక్షణ ప్రభావం ఏంటంటే, బ్యాంకుల స్వల్పకాలిక నిధుల సేకరణ ఖర్చు పెరగడం. పెద్ద బ్యాంకులు నిధుల కోసం మెరుగైన అవకాశాలు కలిగి ఉన్నప్పటికీ, చిన్న లేదా మధ్య తరహా బ్యాంకులు ఈ ఒత్తిడిని మరింత ఎక్కువగా ఎదుర్కోవచ్చు. లిక్విడిటీ ఇలాగే గట్టిగా ఉంటే, బ్యాంకులు తమ నగదు నిల్వలను నిర్వహించడంపై దృష్టి సారించి, స్వల్పకాలంలో లోన్లను దూకుడుగా పెంచే సామర్థ్యం పరిమితం కావచ్చు. ఇన్వెస్టర్లు ఈ లిక్విడిటీ హెచ్చుతగ్గులను నిశితంగా గమనించాలి. ఎందుకంటే, నిధుల కొరత కొనసాగితే, బ్యాంకులు తమ పెరిగిన నిధుల ఖర్చులను వెంటనే కస్టమర్లకు బదిలీ చేయలేకపోతే, అది చివరికి బ్యాంకింగ్ స్టాక్స్ త్రైమాసిక లాభదాయకతపై ప్రభావం చూపుతుంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ముందుకు చూస్తే, మార్కెట్ పార్టిసిపెంట్లు రాబోయే జీఎస్టీ (GST) వంటి పన్ను గడువులపై దృష్టి సారిస్తారు. ఇవి వ్యవస్థ నుంచి నగదును బయటకు తీస్తూనే ఉంటాయి. రుణాల రేట్లను స్థిరంగా ఉంచడంలో RBI మరింత లిక్విడిటీని అందించేందుకు సిద్ధంగా ఉందా అనేది కీలకం. బ్యాంకుల రిజల్ట్ సీజన్లలో, వాటి నిధుల ఖర్చుల (Cost of Funds) గురించి, ఇలాంటి అధిక నగదు బయటకు వెళ్లే సమయాల్లో లిక్విడిటీని ఎలా నిర్వహిస్తున్నాయో మేనేజ్మెంట్ వ్యాఖ్యలను ఇన్వెస్టర్లు గమనించాలి. కాల్ మనీ రేట్లు పాలసీ రెపో రేటు కంటే స్థిరంగా ఎక్కువగా ఉంటే, RBI తన లిక్విడిటీ మేనేజ్మెంట్ కార్యకలాపాలను చురుకుగా కొనసాగించాల్సిన అవసరం ఉందని సూచిస్తుంది.