Punjab & Sind Bank Q1 FY27లో నికర లాభం **23%** పెరిగి ₹331 కోట్లకు చేరుకుంది. వడ్డీ ఆదాయం పెరగడం, రిటైల్, వ్యవసాయ, MSME రుణాల వాటా **60%** కి చేరడం ఈ వృద్ధికి దోహదపడ్డాయి. మొండి బకాయిలు (Gross NPAs) **2.21%** కి తగ్గడంతో బ్యాంక్ ఆస్తుల నాణ్యత కూడా మెరుగుపడింది.

Q1 FY27లో Punjab & Sind Bank ప్రదర్శన

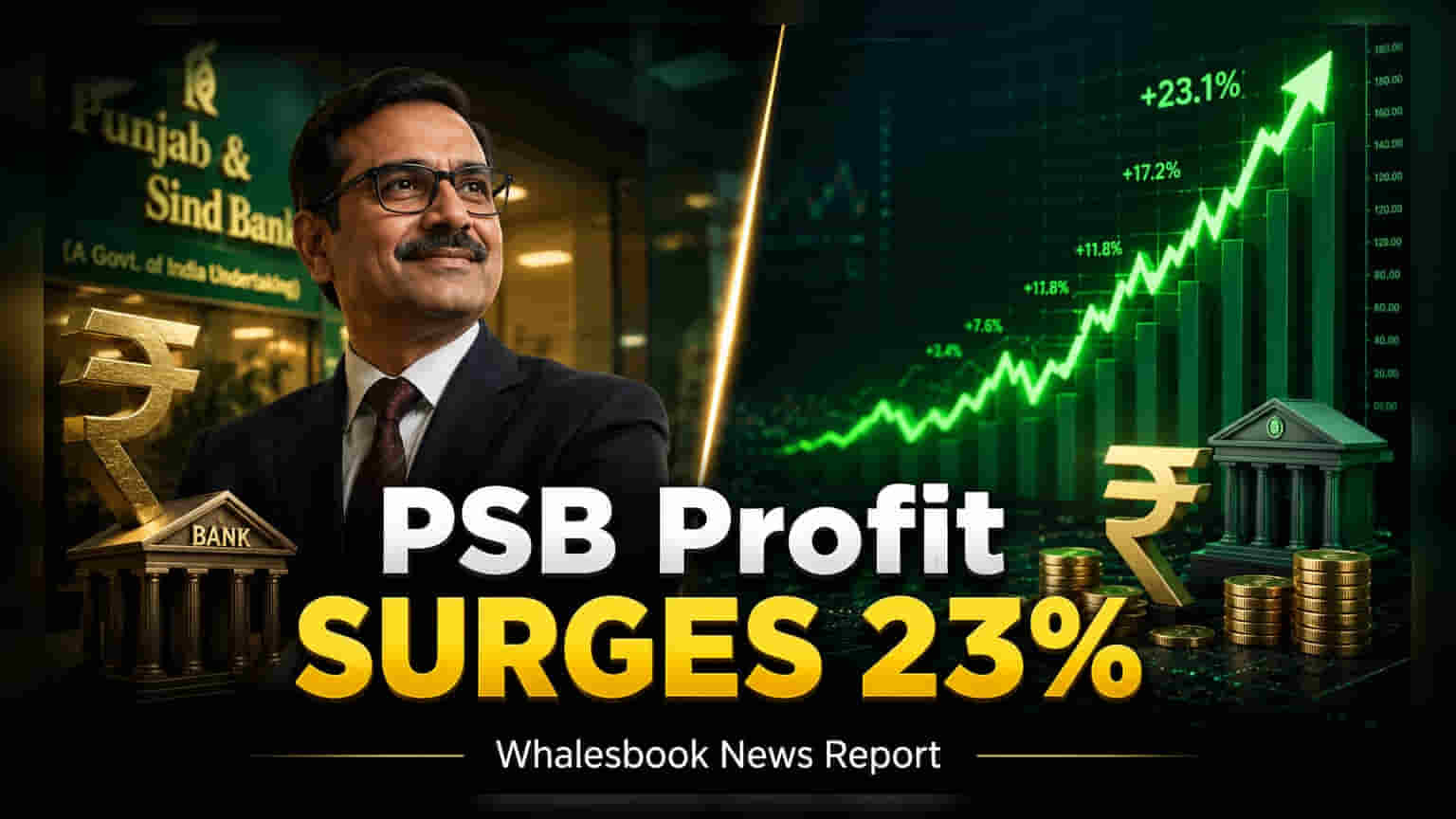

Punjab & Sind Bank తన Q1 FY27 ఆర్థిక ఫలితాలను విడుదల చేసింది. ఈ త్రైమాసికంలో బ్యాంక్ నికర లాభం (Net Profit) ₹331 కోట్లకు చేరుకుంది. గత ఆర్థిక సంవత్సరం ఇదే త్రైమాసికంలో నమోదైన ₹269 కోట్ల లాభంతో పోలిస్తే ఇది 23.27% అధికం.

బ్యాంక్ మొత్తం ఆదాయం (Total Income) కూడా 15% పైగా పెరిగి ₹1,038 కోట్లకు చేరింది. గత ఏడాదీ ఇదే కాలంలో ఆదాయం ₹900 కోట్లుగా ఉంది.

రుణాల వ్యూహంలో మార్పు

బ్యాంక్ పనితీరు వెనుక రుణాల వ్యూహంలో మార్పు కనిపిస్తోంది. రిటైల్, వ్యవసాయ, మరియు సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమల (RAM) విభాగం ఇప్పుడు బ్యాంక్ మొత్తం రుణాలలో 60% పైగా వాటాను కలిగి ఉంది. ఇది చిన్న మొత్తాలలో, విభిన్నమైన రుణాలపై దృష్టి సారించడాన్ని సూచిస్తుంది. దీనివల్ల మొత్తం క్రెడిట్ పంపిణీ మెరుగుపడుతుందని బ్యాంక్ భావిస్తోంది. ఈ రంగాలకు ప్రాధాన్యత ఇవ్వడం ద్వారా, పెద్ద కార్పొరేట్ రుణాలపై ఆధారపడటాన్ని తగ్గించుకోవాలని బ్యాంక్ ప్రయత్నిస్తోంది.

ఆస్తుల నాణ్యత మెరుగుదల

బ్యాంక్ విడుదల చేసిన తాజా నివేదికలో కీలకమైన అంశం ఆస్తుల నాణ్యత (Asset Quality) మెరుగుపడటం. మొండి బకాయిల నిష్పత్తి (Gross Non-Performing Assets - GNPA) 2.21% కి తగ్గింది. గత ఏడాదీ ఇదే సమయంలో ఇది 3.34% గా ఉంది. ఈ 113 బేసిస్ పాయింట్ల తగ్గుదల, లోన్ బుక్ మెరుగుపడటాన్ని, రికవరీ ప్రయత్నాలు ఫలించాయని సూచిస్తుంది. నెట్ నాన్-పెర్ఫార్మింగ్ అసెట్స్ (NNPA) నిష్పత్తి కూడా 0.65% కి తగ్గింది (గత ఏడాది ఇదే కాలంలో 0.91%).

పెట్టుబడిదారులకు ముఖ్యమైన అంశాలు

భవిష్యత్తులో పెట్టుబడిదారులు ఈ రుణ వృద్ధి నిలకడను నిశితంగా గమనించాలి. RAM విభాగానికి బ్యాంక్ ఎంత ఎక్కువగా రుణాలు ఇస్తుందో, కొత్త రుణాలు ఎంత వేగంగా మొండి బకాయిలుగా మారుతున్నాయో (slippage ratio) గమనించడం ముఖ్యం.

ఆర్థిక పరిస్థితులలో మార్పులు వస్తున్నా, బ్యాంక్ ఈ NPA స్థాయిలను ఎలా కొనసాగిస్తుందో చూడాలి. రాబోయే ఆర్థిక సంవత్సరానికి సంబంధించిన రుణ వృద్ధి లక్ష్యాలు, డిపాజిట్ల సమీకరణపై యాజమాన్యం ఇచ్చే సమాచారం, బ్యాంక్ భవిష్యత్తు రుణ విస్తరణకు ఎలా నిధులు సమకూర్చుకోబోతోందో అర్థం చేసుకోవడానికి ఉపయోగపడుతుంది.

ప్రభుత్వ రంగ బ్యాంకులు డిజిటల్ మౌలిక సదుపాయాలు, బ్రాంచ్ విస్తరణలో పెట్టుబడులు పెట్టడం వల్ల తరచుగా మారే కాస్ట్-టు-ఇన్కమ్ నిష్పత్తిపై కూడా పెట్టుబడిదారులు దృష్టి సారించాలి.