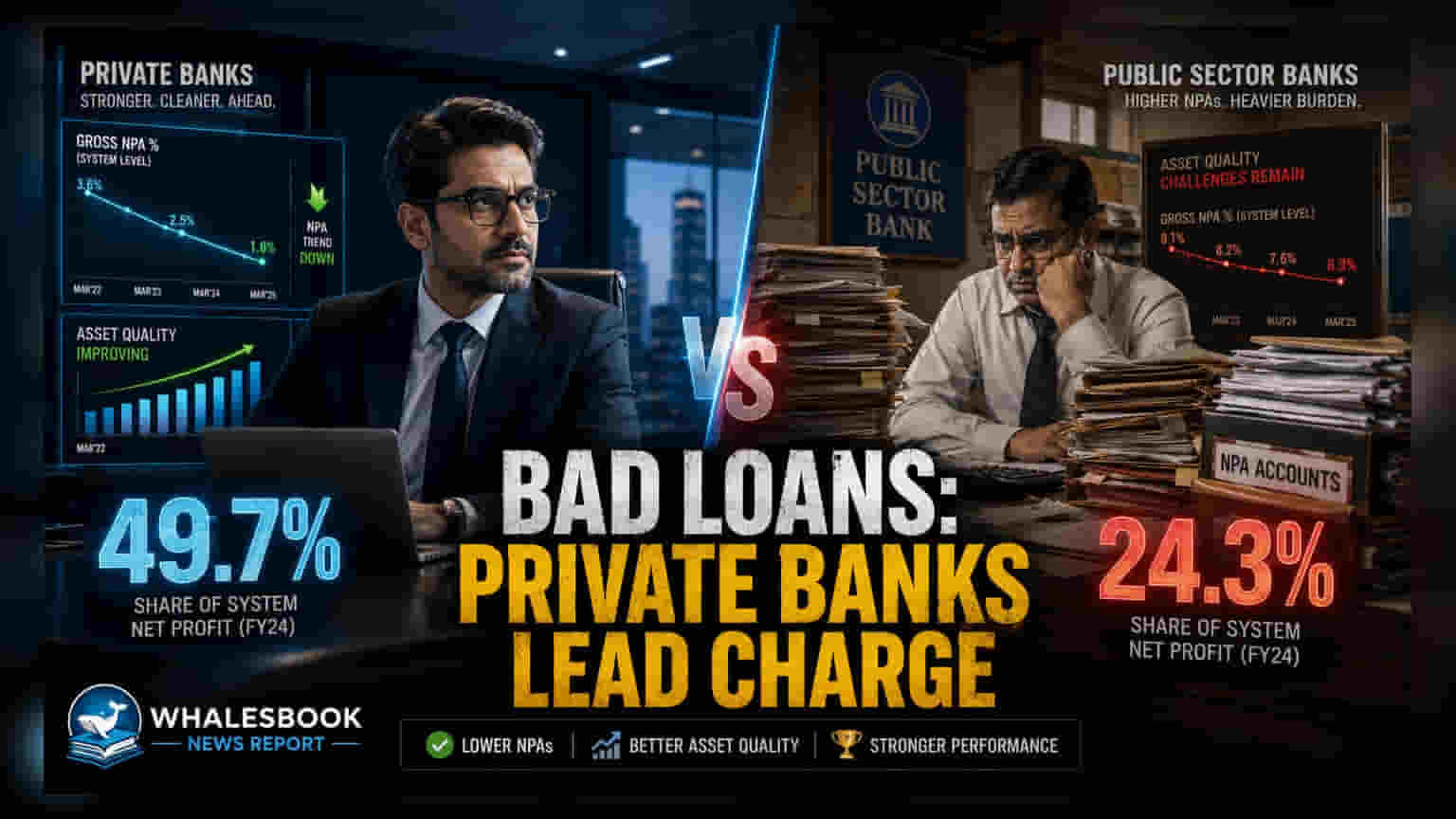

FY26లో ప్రైవేట్ బ్యాంకులు తమ మొండి బకాయిల్లో (NPA) దాదాపు సగానికి పైగా, అంటే **49.7%**ను రైట్-ఆఫ్ చేశాయి. ప్రభుత్వ రంగ బ్యాంకులు (PSBs) కేవలం **24.3%**తో సరిపెట్టుకున్నాయి. ఈ వ్యూహంతో ప్రైవేట్ బ్యాంకులు తమ బ్యాలెన్స్ షీట్లను శుభ్రంగా ఉంచుకోగలుగుతున్నాయి. అయితే, మొత్తం బ్యాంకింగ్ రంగంలోని మొండి బకాయిల్లో మాత్రం పబ్లిక్ బ్యాంకుల వాటానే ఎక్కువగా ఉంది.

బ్యాలెన్స్ షీట్లపై ప్రభావం

భారత ప్రైవేట్ రంగ బ్యాంకులు తమ బ్యాలెన్స్ షీట్లను శుభ్రం చేసుకోవడానికి మరింత వేగంగా అడుగులు వేస్తున్నాయి. తాజాగా అందిన గణాంకాల ప్రకారం, 2025-26 ఆర్థిక సంవత్సరంలో తమ మొండి బకాయిల్లో (Non-Performing Assets - NPAs) **49.7%**ను రైట్-ఆఫ్ చేశాయి. ఇదే సమయంలో ప్రభుత్వ రంగ బ్యాంకులు (PSBs) తమ మొండి బకాయిల్లో కేవలం **24.3%**ను మాత్రమే తొలగించుకున్నాయి. ఈ గణాంకాలు ప్రైవేట్ బ్యాంకుల దూకుడును స్పష్టం చేస్తున్నాయి.

మొత్తం బ్యాంకింగ్ రంగంలో, ప్రైవేట్ బ్యాంకులు వేగంగా బకాయిలను తొలగిస్తున్నప్పటికీ, భారత బ్యాంకింగ్ వ్యవస్థలోని మొత్తం మొండి బకాయిల్లో 63.2% వాటా పబ్లిక్ సెక్టార్ బ్యాంకుల్లోనే ఉంది. FY26లో మొత్తం బ్యాంకింగ్ రంగం సుమారు ₹1.28 లక్షల కోట్లు విలువైన మొండి బకాయిలను రైట్-ఆఫ్ చేసింది. ఇది మొత్తం NPAలలో దాదాపు **33.2%**కి సమానం. రైట్-ఆఫ్ అనేది అప్పులు తిరిగి రావని భావించినప్పుడు, బ్యాంకు వారి బ్యాలెన్స్ షీట్ల నుంచి వాటిని తొలగించే ఒక అకౌంటింగ్ పద్ధతి. దీనివల్ల బ్యాంకులు కొత్త అప్పులు ఇవ్వడంపై దృష్టి పెట్టవచ్చు.

రుణాల రికవరీలో వ్యూహాత్మక తేడాలు

రైట్-ఆఫ్ రేట్లలో ఈ తేడా, రుణాల ఎగవేతలను బ్యాంకులు ఎలా ఎదుర్కొంటాయో తెలియజేస్తుంది. ప్రైవేట్ బ్యాంకులు తమ బ్యాలెన్స్ షీట్లను మెరుగుపరచడానికి, పాత బకాయిల భారాన్ని తగ్గించుకోవడానికి ప్రాధాన్యత ఇస్తాయి. దీనికి విరుద్ధంగా, పబ్లిక్ సెక్టార్ బ్యాంకులు దీర్ఘకాలిక రికవరీ ప్రక్రియలపై, అంటే చట్టపరమైన చర్యలు లేదా రుణ పునర్వ్యవస్థీకరణ (Restructuring) వంటి వాటిపై ఎక్కువ దృష్టి పెడతాయి.

పరిశ్రమ విశ్లేషకుల అభిప్రాయం ప్రకారం, ప్రైవేట్ బ్యాంకుల్లో రైట్-ఆఫ్లు పెరగడానికి ప్రస్తుత క్రెడిట్ వాతావరణం ఒక కారణం కావచ్చు. కొన్ని రిటైల్ లోన్ సెగ్మెంట్లు, మైక్రోఫైనాన్స్ పోర్ట్ఫోలియోలలో క్షీణత కారణంగా అధిక ప్రొవిజన్స్, తద్వారా రైట్-ఆఫ్లు తప్పనిసరి అయ్యాయి. ఈ ఖాతాలను ముందుగానే క్లియర్ చేయడం ద్వారా, ప్రైవేట్ రుణదాతలు NPAలు పేరుకుపోకుండా, వారి మొత్తం లాభదాయకత, మూలధన సమృద్ధిపై ప్రభావం పడకుండా చూసుకోవాలని లక్ష్యంగా పెట్టుకున్నారు.

ఇన్వెస్టర్ల కోసం, ఈ రైట్-ఆఫ్ల ప్రభావం వ్యక్తిగత బ్యాంకుల లాభాల మార్జిన్లపై ఎలా ఉంటుందనేది కీలకం. బ్యాలెన్స్ షీట్ను శుభ్రపరచడం దీర్ఘకాలంలో మంచి విషయమే అయినప్పటికీ, కొత్త మొండి బకాయిల ఏర్పాటు వేగం అదుపులో ఉందో లేదో పెట్టుబడిదారులు గమనించాలి. మైక్రోఫైనాన్స్ లేదా అసురక్షిత రిటైల్ క్రెడిట్ వంటి రంగాలలో అధిక రైట్-ఆఫ్ స్థాయిలు, ఈ విభాగాలపై ఎక్కువగా ఆధారపడే బ్యాంకులకు భవిష్యత్ ఆదాయ నాణ్యతను ప్రభావితం చేసే రిస్క్ కారకంగా మిగిలిపోయింది. రాబోయే త్రైమాసిక ఫలితాల్లో ప్రైవేట్, పబ్లిక్ రుణదాతల అసెట్ క్వాలిటీ పనితీరుపై దృష్టి సారించడం ద్వారా, ఈ రైట్-ఆఫ్ విధానాలు బ్యాంకింగ్ రంగాన్ని స్థిరీకరించడంలో సహాయపడతాయో లేదో చూడాలి.