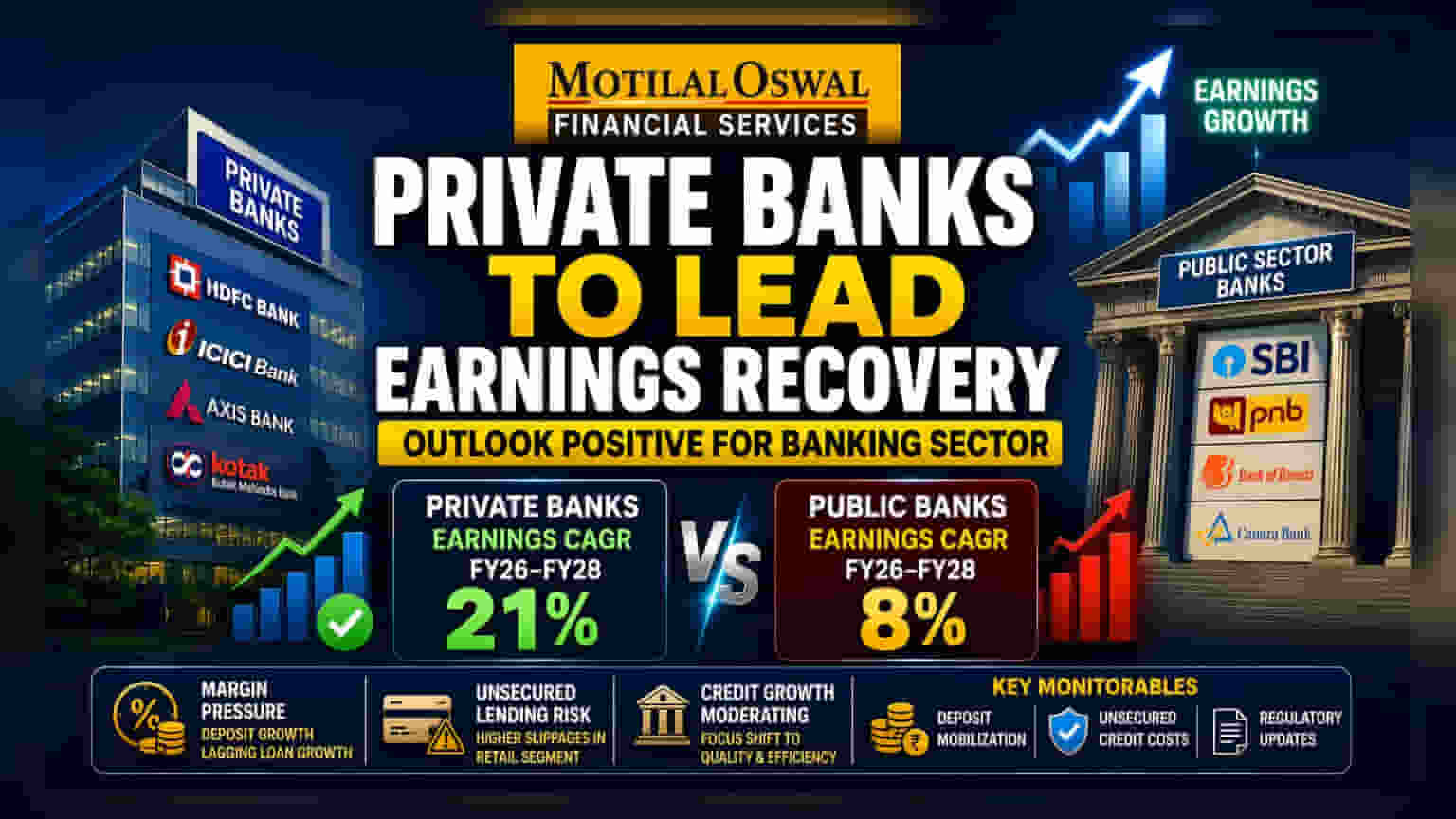

మోతీలాల్ ఓస్వాల్ ఫైనాన్షియల్ సర్వీసెస్ అంచనాల ప్రకారం, ప్రైవేట్ రంగ బ్యాంకులు రాబోయే కాలంలో లాభాల్లో పెద్ద ర్యాలీని చూడనున్నాయి. FY28 నాటికి పబ్లిక్ రంగ బ్యాంకులతో పోలిస్తే ప్రైవేట్ బ్యాంకులు **21%** వృద్ధిని సాధిస్తాయని అంచనా. అప్పుల పెరుగుదల దీనికి మద్దతు ఇస్తున్నప్పటికీ, మార్జిన్ ఒత్తిళ్లు, సురక్షితం కాని రిటైల్ రుణాల (unsecured retail lending) ప్రమాదాలను ఇన్వెస్టర్లు గమనించాలి.

అసలు ఏం జరిగింది?

భారతీయ బ్యాంకింగ్ రంగంపై మోతీలాల్ ఓస్వాల్ ఫైనాన్షియల్ సర్వీసెస్ (MOFSL) ఒక సానుకూల నివేదికను విడుదల చేసింది. దీని ప్రకారం, రాబోయే కొన్నేళ్లలో బ్యాంకింగ్ రంగంలో లాభాల పునరుద్ధరణకు ప్రైవేట్ బ్యాంకులు కీలక పాత్ర పోషించనున్నాయి. ఈ నివేదిక ప్రకారం, పబ్లిక్ రంగ బ్యాంకులతో పోలిస్తే ప్రైవేట్ బ్యాంకులు మెరుగైన పనితీరును కనబరుస్తాయని అంచనా.

MOFSL అంచనాల ప్రకారం, FY26 నుండి FY28 మధ్య కాలంలో ప్రైవేట్ బ్యాంకులు సుమారు 21% వార్షిక వృద్ధి రేటుతో (CAGR) లాభాలను ఆర్జిస్తాయి. దీనికి విరుద్ధంగా, ఇదే కాలంలో పబ్లిక్ రంగ బ్యాంకులు దాదాపు 8% వార్షిక వృద్ధి రేటును మాత్రమే నమోదు చేస్తాయని భావిస్తున్నారు.

ఇన్వెస్టర్లకు దీని ప్రాముఖ్యత ఏమిటి?

ఈ అంచనాలు భారతీయ బ్యాంకింగ్ రంగంలో ఆసక్తికరమైన మార్పును సూచిస్తున్నాయి. గత రెండేళ్లుగా, అనేక మంది ఇన్వెస్టర్లు పబ్లిక్ రంగ బ్యాంకులను వాటి బలమైన బ్యాలెన్స్ షీట్ లు, కార్యకలాపాల మెరుగుదలల కారణంగా ఆదరించారు. అయితే, ఈ నివేదిక ప్రకారం, పెద్ద ప్రైవేట్ రుణదాతల వైపు మొగ్గు చూపే అవకాశం ఉందని తెలుస్తోంది. అంచనా వేయబడిన 21% లాభాల వృద్ధి, ఈ బ్యాంకులు ఇటీవలి స్థూల ఆర్థిక సవాళ్లను విజయవంతంగా అధిగమించి, మెరుగైన లాభదాయకత, స్థిరమైన వృద్ధికి సిద్ధంగా ఉన్నాయని సూచిస్తుంది.

మార్జిన్, డిపాజిట్ల సవాలు

లాభదాయకతపై అంచనాలు ఆశాజనకంగా ఉన్నప్పటికీ, రంగం కొన్ని అడ్డంకులను ఎదుర్కొంటోంది. ప్రస్తుతం భారతదేశంలోని బ్యాంకింగ్ సంస్థలు అనుకూలమైన వడ్డీ రేట్లకు డిపాజిట్లను ఆకర్షించడంలో నిరంతరాయంగా ఇబ్బందులు పడుతున్నాయి. రుణ వృద్ధి కంటే డిపాజిట్ వృద్ధి రేట్లు వెనుకబడి ఉండటంతో, రుణ డిమాండ్ను తీర్చడానికి బ్యాంకులు ఖరీదైన నిధుల వనరులపై ఆధారపడవలసి వస్తోంది.

ఈ పరిస్థితి నెట్ ఇంటరెస్ట్ మార్జిన్లపై (NIM) – అంటే, రుణాలపై వచ్చే వడ్డీకి, డిపాజిట్లపై చెల్లించే వడ్డీకి మధ్య వ్యతానంపై – ఒత్తిడిని పెంచుతుంది. బలమైన రుణ వృద్ధి ఉన్నప్పటికీ, బ్యాంకులు చౌకైన డిపాజిట్లను పొందలేకపోతే, వాటి మొత్తం లాభ మార్జిన్లు ఒత్తిడిలోనే ఉండవచ్చని ఇన్వెస్టర్లు గమనించాలి.

సురక్షితం కాని రుణాల (Unsecured Lending) ప్రమాదం

ప్రైవేట్ బ్యాంకుల సురక్షితం కాని రిటైల్ రుణాలకు (ఉదాహరణకు, వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డులు) ఉన్న ఎక్స్పోజర్ను పరిశీలించడం ఇన్వెస్టర్లకు ఒక కీలకమైన అంశం. ఆర్థిక స్థిరత్వ నివేదికల డేటా ప్రకారం, ప్రైవేట్ రంగ బ్యాంకులు తరచుగా పబ్లిక్ రంగ బ్యాంకులతో పోలిస్తే ఈ సురక్షితం కాని పోర్ట్ఫోలియోలలో ఎక్కువ వాటాను కలిగి ఉంటాయి.

భారతీయ రిజర్వ్ బ్యాంక్ (RBI) వంటి నియంత్రణ సంస్థలు ఈ నిర్దిష్ట విభాగంలో పెరుగుతున్న నిలిచిపోయిన రుణాలపై (slippages) అప్రమత్తతను వ్యక్తం చేశాయి. మొత్తం ఆస్తుల నాణ్యత స్థిరంగా ఉన్నప్పటికీ, రిటైల్ విభాగంలో కొత్త మొండి బకాయిలలో గణనీయమైన భాగం సురక్షితం కాని రుణాల నుండే వస్తోంది. ఈ రంగంలో దూకుడుగా వృద్ధిని సాధించే బ్యాంకులు, ఆర్థిక పరిస్థితులు కఠినతరం అయితే, అధిక రుణ వ్యయాలను ఎదుర్కోవలసి రావచ్చు.

విస్తృత రంగ సందర్భం

మొత్తం మీద, భారతీయ బ్యాంకింగ్ రంగం అధిక-వేగవంతమైన రుణ విస్తరణ దశ నుండి మరింత నియంత్రిత వృద్ధి వాతావరణంలోకి మారుతోంది. FY26లో చూసిన డబుల్-డిజిట్ వృద్ధి రేట్లతో పోలిస్తే FY27లో రుణ వృద్ధి మధ్యస్థంగా ఉంటుందని పరిశ్రమ అంచనాలు చెబుతున్నాయి.

బ్యాంకులు ఆరోగ్యకరమైన క్రెడిట్-టు-డిపాజిట్ నిష్పత్తిని నిర్వహించడం, దూకుడుగా రుణ పుస్తక విస్తరణ కంటే ఆస్తుల నాణ్యతకు ప్రాధాన్యత ఇవ్వడంపై దృష్టి సారించినందున, ఈ మాంద్యం ఆర్థిక చక్రంలో సహజమైన భాగం. రంగవ్యాప్తంగా నిర్వహణ బృందాల దృష్టి కేవలం పరిమాణాన్ని పెంచడం కంటే, సామర్థ్యం, డిజిటల్ స్వీకరణ, నిధుల వ్యయాన్ని నిర్వహించడం వైపు మళ్లుతోంది.

ఇన్వెస్టర్లు ఏం ట్రాక్ చేయాలి?

రంగం అభివృద్ధి చెందుతున్నప్పుడు, ఇన్వెస్టర్లు అనేక కీలక పనితీరు సూచికలను ట్రాక్ చేయాలనుకోవచ్చు. మొదటిది, డిపాజిట్ల సమీకరణ అత్యంత కీలకమైన పర్యవేక్షణ అంశంగా మిగిలిపోయింది; తక్కువ-ఖర్చు డిపాజిట్ బేస్ (కరెంట్, సేవింగ్స్ ఖాతాలు)ను విజయవంతంగా పెంచే బ్యాంకులు తమ మార్జిన్లను రక్షించుకోవడానికి మెరుగ్గా ఉంటాయి.

రెండవది, సురక్షితం కాని రిటైల్ విభాగంలో క్రెడిట్ కాస్ట్ ట్రెండ్స్, బ్యాంకుల లాభదాయకత లక్ష్యాలను చేరుకుంటాయా లేదా అని నిర్ణయిస్తాయి. చివరిగా, సురక్షితం కాని రుణాలు, నిబంధనలకు సంబంధించిన నిబంధనలపై వచ్చే నవీకరణలు, మూలధన బఫర్లపై సంభావ్య ప్రభావాన్ని అంతర్దృష్టిని అందిస్తాయి. పోటీతత్వ, అత్యంత నియంత్రిత వాతావరణంలో ఈ అంచనా వేసిన లాభాల వృద్ధిని కొనసాగించగలరా అని అంచనా వేయడానికి ఈ అంశాలను గమనించడం ఇన్వెస్టర్లకు సహాయపడుతుంది.