పర్సనల్ లోన్ తీసుకునేటప్పుడు సెక్యూర్డ్, అన్సెక్యూర్డ్ ఆప్షన్స్ ఎంచుకోవడం వల్ల మీ వడ్డీ ఖర్చులు, ఆర్థిక స్వేచ్ఛపై తీవ్ర ప్రభావం పడుతుంది. సెక్యూర్డ్ లోన్స్ తక్కువ వడ్డీ రేట్లను అందిస్తాయి, కానీ ఆస్తులను తాకట్టు పెట్టాలి. అన్సెక్యూర్డ్ లోన్స్ సులువుగా లభిస్తాయి, కానీ ఎక్కువ వడ్డీ చెల్లించాలి. లోన్ తీసుకునే ముందు మీ తిరిగి చెల్లించే సామర్థ్యాన్ని, మొత్తం ఖర్చులను సరిగ్గా అంచనా వేయడం చాలా ముఖ్యం.

మీ ఆర్థిక ప్రయాణంలో సరైన లోన్ ఎంపిక

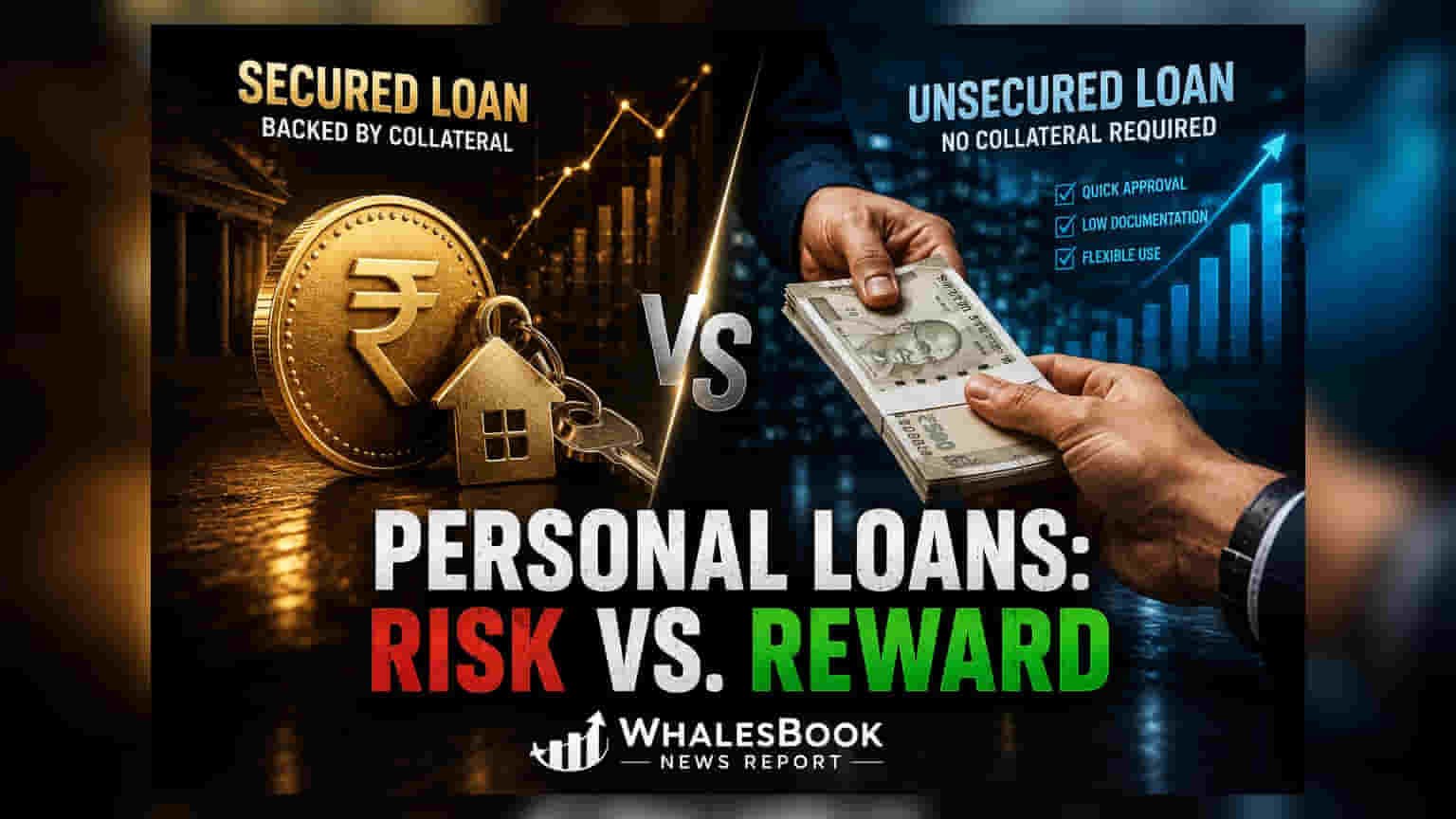

వ్యక్తిగత ఆర్థిక వ్యవహారాలను చక్కదిద్దుకునేటప్పుడు, కేవలం అప్పు తీసుకోవడమే కాకుండా, సరైన లోన్ రకాన్ని ఎంచుకోవడం కూడా చాలా ముఖ్యం. సెక్యూర్డ్, అన్సెక్యూర్డ్ పర్సనల్ లోన్ల మధ్య ఎంచుకోవడం అనేది మీరు చెల్లించే వడ్డీ రేటును మాత్రమే కాకుండా, మీ వ్యక్తిగత ఆస్తులకు ఉండే రిస్క్ స్థాయిని కూడా నిర్ణయిస్తుంది.

సెక్యూర్డ్ లోన్ల లావాదేవీ

సెక్యూర్డ్ లోన్ తీసుకోవాలంటే, మీరు ఒక ఆస్తిని (ఫిక్స్డ్ డిపాజిట్, ఇన్సూరెన్స్ పాలసీ లేదా ఆస్తి వంటివి) రుణదాతకు పూచీకత్తుగా పెట్టాలి. ఈ కొల్లేటరల్ (Collateral) రుణదాతకు భద్రత కల్పిస్తుంది కాబట్టి, వారు తరచుగా ఈ లోన్లను తక్కువ వడ్డీ రేటుకు అందిస్తారు. పెద్ద మొత్తంలో రుణం తీసుకోవాలనుకునే వారికి, మొత్తం వడ్డీ భారాన్ని తగ్గించుకోవడానికి ఇది ఒక ఆచరణాత్మక మార్గం. అయితే, రుణగ్రహీత తిరిగి చెల్లించే షెడ్యూల్ను పాటించడంలో విఫలమైతే, తాకట్టు పెట్టిన ఆస్తిని కోల్పోయే ప్రమాదం ఉంది. రుణగ్రహీతలు దీన్ని ఒక నిబద్ధతగా చూడాలి, ఎందుకంటే అప్పు పూర్తిగా తీరే వరకు ఆస్తి లాక్ చేయబడుతుంది.

అన్సెక్యూర్డ్ లోన్స్: సౌలభ్యం వర్సెస్ ఖర్చు

అన్సెక్యూర్డ్ పర్సనల్ లోన్స్, భౌతిక పూచీకత్తుపై కాకుండా, రుణగ్రహీత యొక్క ఆర్థిక ప్రొఫైల్ బలంపై ఆధారపడి ఉంటాయి. ఆకస్మిక వైద్య ఖర్చులు లేదా అత్యవసర గృహ మరమ్మతుల వంటి అవసరాలకు ఇవి చాలా సులభంగా అందుబాటులో ఉంటాయి. దీనికి ప్రతిఫలంగా, ఎక్కువ వడ్డీ రేట్లు ఉంటాయి. రుణదాత ఆస్తిని కలిగి ఉండకపోవడం వల్ల ఎక్కువ రిస్క్ తీసుకుంటారు, కాబట్టి సంభావ్య డీఫాల్ట్లను కవర్ చేయడానికి అధిక ప్రీమియం వసూలు చేస్తారు. రుణగ్రహీతకు, వేగవంతమైన ప్రాసెసింగ్ మరియు ఆస్తి తనఖా పెట్టాల్సిన అవసరం లేకపోవడం వంటి సౌలభ్యం ఎక్కువ దీర్ఘకాలిక ఖర్చుతో వస్తుంది.

మీ లోన్ నిబంధనలను ప్రభావితం చేసే అంశాలు

లోన్ రకంతో సంబంధం లేకుండా, రుణదాత ప్రాథమికంగా మీ తిరిగి చెల్లించే సామర్థ్యాన్ని అంచనా వేయడంపై దృష్టి పెడతారు. భారతదేశంలోని ఆర్థిక సంస్థలు సాధారణంగా మీ క్రెడిట్ చరిత్ర, ప్రస్తుత ఆదాయం మరియు ఇప్పటికే ఉన్న రుణ బాధ్యతలపై క్షుణ్ణంగా తనిఖీ చేస్తాయి. అధిక క్రెడిట్ స్కోర్ మెరుగైన నిబంధనలకు మార్గం సుగమం చేస్తుంది, కొన్నిసార్లు సెక్యూర్డ్ మరియు అన్సెక్యూర్డ్ ఆప్షన్ల మధ్య వడ్డీ రేటు వ్యత్యాసాన్ని తగ్గిస్తుంది. ప్రధాన వడ్డీ రేటుకు మించి, రుణగ్రహీతలు అదనపు ఛార్జీలను జాగ్రత్తగా సమీక్షించాలి. ప్రాసెసింగ్ ఫీజులు, డాక్యుమెంటేషన్ ఖర్చులు మరియు ప్రీపేమెంట్ లేదా ఫోర్క్లోజర్ పెనాల్టీలకు సంబంధించిన నిర్దిష్ట నిబంధనలు తరచుగా లోన్ యొక్క వాస్తవ ఖర్చును పెంచుతాయి. లోన్ యొక్క మొత్తం కాలవ్యవధిలో చెల్లించే మొత్తం వడ్డీని లెక్కించకుండా, కేవలం నెలవారీ EMI మొత్తంపై మాత్రమే దృష్టి పెట్టడం ఒక సాధారణ పొరపాటు. మీ నిర్దిష్ట ఆర్థిక లక్ష్యానికి - అది స్వల్పకాలిక అత్యవసర పరిస్థితి అయినా లేదా దీర్ఘకాలిక ప్రణాళికాబద్ధమైన ఖర్చు అయినా - లోన్ రకాన్ని అనుగుణంగా మార్చుకోవడం బడ్జెట్ స్థిరత్వాన్ని నిర్వహించడానికి ఉత్తమ మార్గం.