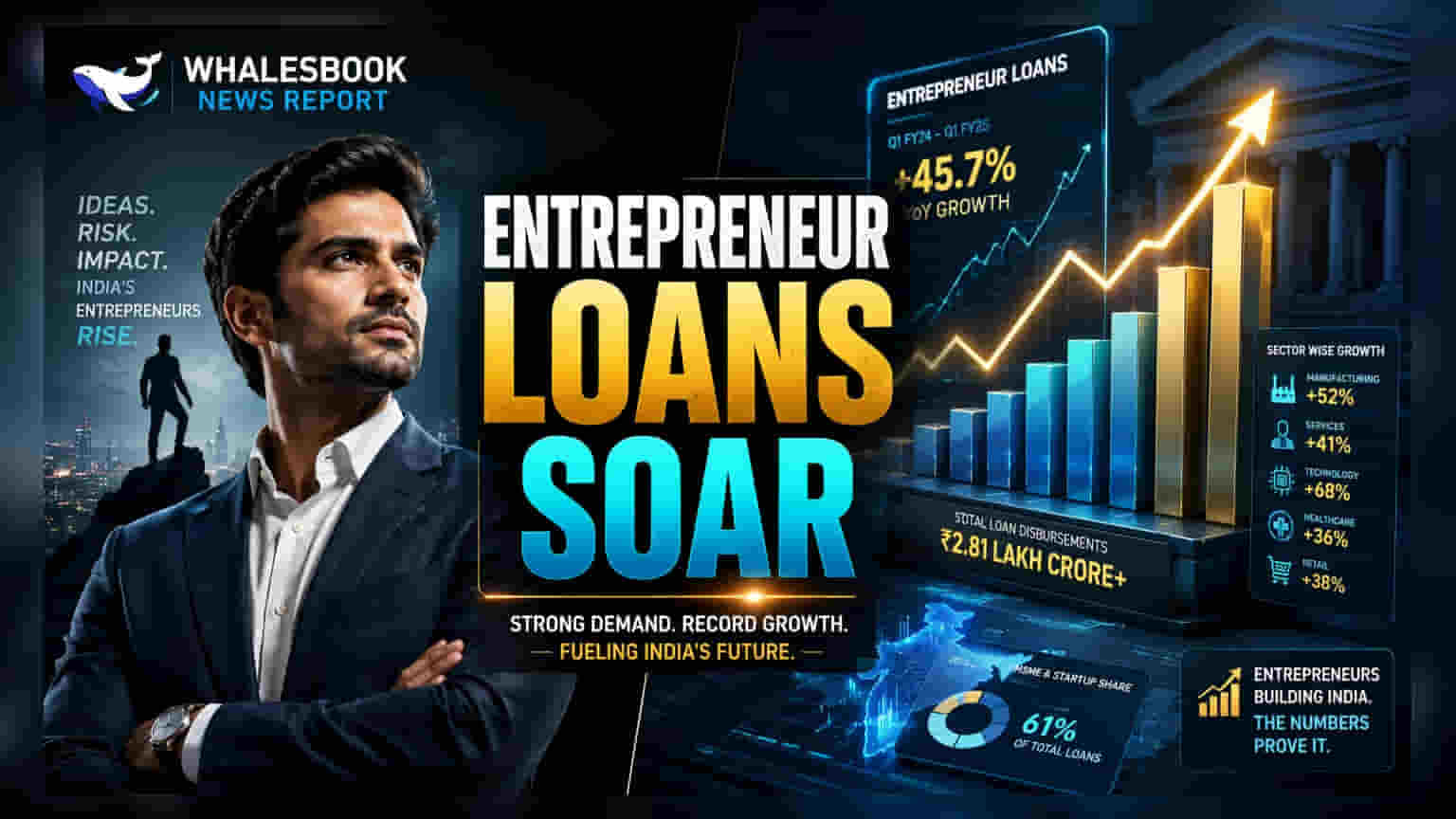

భారతదేశంలో వ్యక్తిగత వ్యాపారవేత్తలకు (Entrepreneurs) ఇచ్చే రుణాలు, సంప్రదాయ వ్యాపార సంస్థలకు ఇచ్చే రుణాల కంటే దాదాపు 1.8 రెట్లు వేగంగా పెరుగుతున్నాయని తాజా ట్రాన్స్యూనియన్ సిబిల్ (TransUnion CIBIL) డేటా వెల్లడించింది. ఇది MSMEలకు (సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలు) నిధులు అందే విధానంలో వస్తున్న కీలక మార్పును సూచిస్తోంది. అయితే, సెక్యూర్ కాని వ్యాపార రుణాలలో (unsecured business loans) డిఫాల్ట్ రేట్లు పెరుగుతున్నాయని రిపోర్ట్ హెచ్చరిస్తోంది.

రుణాల సరళిలో మార్పు: వ్యక్తుల వైపు మొగ్గు

ట్రాన్స్యూనియన్ సిబిల్ నుంచి వచ్చిన ఈ రిపోర్ట్, భారత MSMEలు రుణాలు పొందే విధానంలో వస్తున్న స్పష్టమైన మార్పును తెలియజేస్తుంది. మార్చి 2023 నుండి మార్చి 2026 మధ్య కాలంలో, వ్యక్తిగత వ్యాపారవేత్తలకు అందించిన క్రెడిట్, సాంప్రదాయ వ్యాపార సంస్థలకు ఇచ్చిన క్రెడిట్ కంటే 1.8 రెట్లు వేగంగా పెరిగింది. చాలా మంది చిన్న వ్యాపార యజమానులు ఇప్పుడు అధికారిక వ్యాపార నిర్మాణాల కంటే తమ వ్యక్తిగత సామర్థ్యంలో రుణాలు తీసుకోవడానికి ప్రాధాన్యత ఇస్తున్నారని లేదా సులభంగా యాక్సెస్ చేస్తున్నారని ఈ మార్పు సూచిస్తోంది.

MSME రుణాల స్కేల్

మార్చి 2026 నాటికి, భారతదేశంలో మొత్తం కమర్షియల్ క్రెడిట్ ₹65.8 ట్రిలియన్లకు చేరుకుంది. ఇది గత సంవత్సరంతో పోలిస్తే 14% పెరుగుదల. వ్యక్తిగత రుణగ్రహీతలు ఇప్పుడు మొత్తం కమర్షియల్ క్రెడిట్లో 28% వాటాతో ఒక ప్రధాన శక్తిగా మారారు. ప్రాపర్టీపై రుణం (loan-against-property) బ్యాలెన్స్లలో 68% మరియు కమర్షియల్ వాహన రుణాలలో (commercial vehicle loans) 76% వీరే కలిగి ఉన్నారు. ఈ కేంద్రీకరణ, వ్యక్తిగత వ్యాపారవేత్తలను బ్యాంకులు మరియు NBFCలకు కీలకమైన, కానీ క్లిష్టమైన విభాగంగా మారుస్తుంది.

సెక్యూర్ కాని రుణాలలో పెరుగుతున్న ఒత్తిడి

మొత్తం క్రెడిట్ మార్కెట్ స్థిరంగా కనిపిస్తున్నప్పటికీ, రిపోర్ట్ కొన్ని ప్రమాదకరమైన అంశాలను హైలైట్ చేస్తోంది. మొత్తం డిఫాల్ట్ రేటు (90 రోజులకు మించి బకాయి ఉన్న రుణాలు) **1.8%**గా ఉంది. అయితే, వ్యాపార సంస్థలకు ఇచ్చిన సెక్యూర్ కాని వ్యాపార రుణాలలో (unsecured business loans) డిఫాల్ట్ రేటు **7.2%**గా ఉంది. అంతేకాకుండా, ₹2 లక్షల నుండి ₹10 లక్షల మధ్య రుణాలు తీసుకున్న చిన్న-టికెట్ రుణగ్రహీతలలో 5.6% డిఫాల్ట్ రేటు నమోదైంది. 2025 మొదటి త్రైమాసికంలో జారీ చేయబడిన సెక్యూర్ కాని రుణాలు ఇప్పటికే చెల్లింపు ఒత్తిడి సంకేతాలను చూపుతున్నాయి.

ఎవరు ఎవరికి రుణాలు ఇస్తున్నారు?

ప్రభుత్వ రంగ బ్యాంకులు (Public Sector Banks) చిన్న సంస్థలకు ప్రధాన రుణదాతలుగా ఉన్నాయి. నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) మధ్య-పరిమాణ రుణాలలో (₹10 లక్షల నుండి ₹2 కోట్ల వరకు) తమ ఉనికిని విస్తరించాయి. ప్రైవేట్ బ్యాంకులు పెద్ద మొత్తంలో కమర్షియల్ రుణాలలో బలమైన స్థానాన్ని కొనసాగిస్తున్నాయి. ఈ మార్కెట్ వాటా పంపిణీ, వివిధ MSME విభాగాలలో ఆర్థిక సంస్థలు తమ రిస్క్ సామర్థ్యాలను ఎలా సమతుల్యం చేసుకుంటున్నాయో సూచిస్తుంది.

అన్-ట్యాప్డ్ మార్కెట్ పొటెన్షియల్

రుణ వృద్ధి ఉన్నప్పటికీ, భారతదేశ MSME రంగం ఇంకా పెద్దగా ఉపయోగించుకోబడలేదు. దాదాపు 8.7 కోట్ల నమోదిత MSMEలలో, కేవలం 3.6 కోట్ల మంది మాత్రమే అధికారిక రుణాన్ని పొందగలిగారు. ఇది రంగంలో దాదాపు 60% మందికి అధికారిక ఫైనాన్సింగ్ లేకుండా మిగిలిపోతుంది. ఇది రుణదాతలకు దీర్ఘకాలిక వృద్ధి అవకాశాన్ని సూచిస్తుంది. మొదటిసారి రుణగ్రహీతలను ఆస్తుల నాణ్యతను రాజీ పడకుండా అధికారిక బ్యాంకింగ్ వ్యవస్థలోకి తీసుకురావడంలో ఆర్థిక సంస్థలు ఎంత వేగంగా ఉంటాయో పెట్టుబడిదారులు పర్యవేక్షించవచ్చు.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ముందుకు చూస్తే, MSMEలపై అధికంగా ఆధారపడిన రుణదాతలకు, ముఖ్యంగా సెక్యూర్ కాని మరియు చిన్న-టికెట్ విభాగాలలో ఆస్తుల నాణ్యత (asset quality) ట్రెండ్లను గమనించడం ముఖ్యం. త్రైమాసిక ఫలితాలలో క్రెడిట్ ఖర్చులు (credit costs) మరియు డిఫాల్ట్ స్థాయిలపై మేనేజ్మెంట్ వ్యాఖ్యలను పెట్టుబడిదారులు గమనించవచ్చు. అదనంగా, వ్యక్తిగత మరియు వ్యాపార-సంస్థ రుణ పుస్తకాల వృద్ధి రేట్లను ట్రాక్ చేయడం, ప్రస్తుత వ్యక్తిగత-సామర్థ్య రుణాల వైపు మొగ్గు కొనసాగుతుందా లేదా సంతృప్త స్థాయికి చేరుకుంటుందా అని అర్థం చేసుకోవడంలో సహాయపడుతుంది.