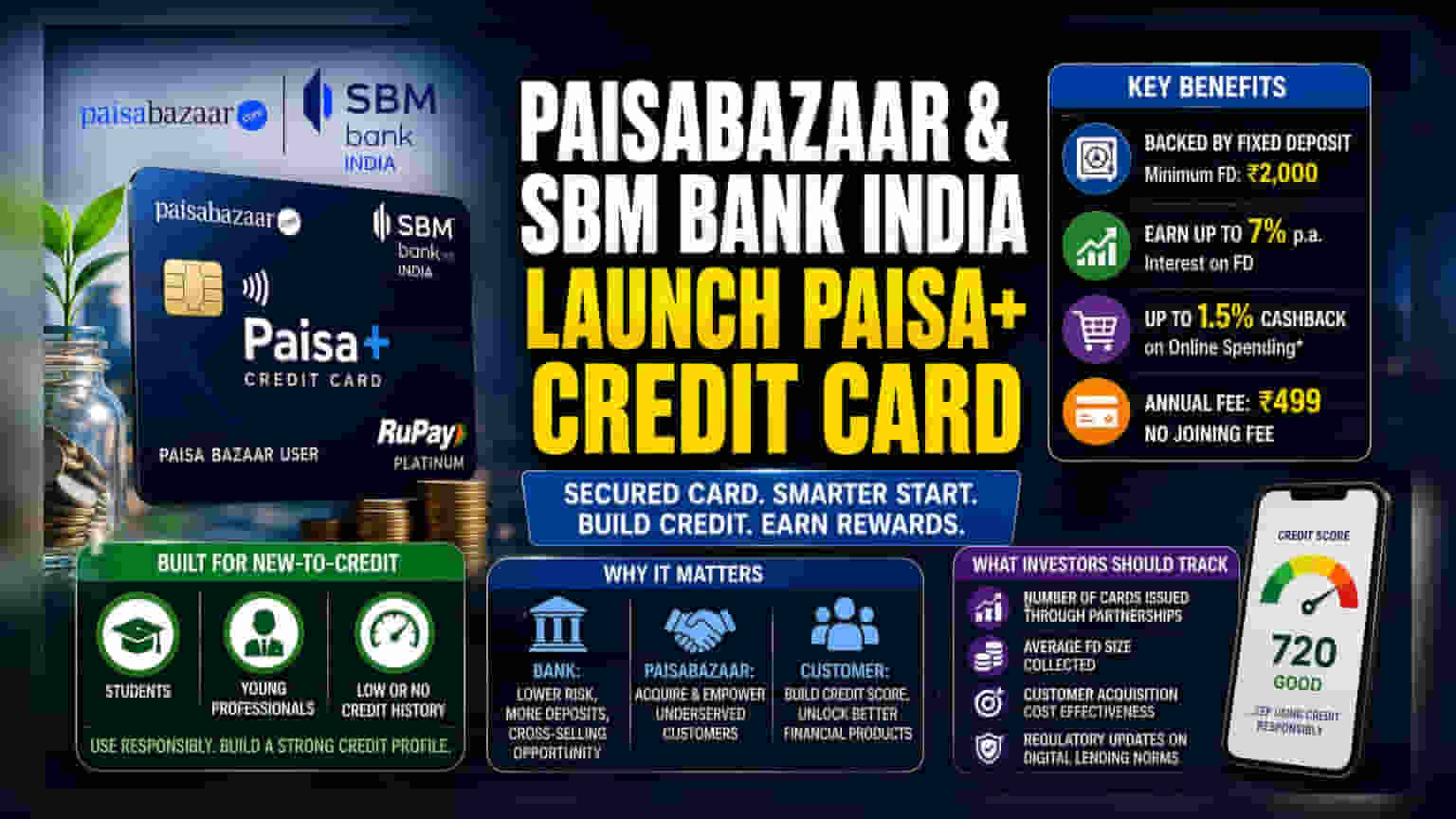

Paisabazaar మరియు SBM Bank India కలిసి ఒక కొత్త రకం క్రెడిట్ కార్డును ప్రారంభించాయి. దీనికి కనీసం **₹2,000** ఫిక్స్డ్ డిపాజిట్ (FD) చేయాలి. భారతదేశంలో క్రెడిట్ హిస్టరీ లేని వారి కోసం, ఈ కార్డు సురక్షితమైన మార్గాన్ని అందిస్తుంది. దీని ద్వారా కస్టమర్లు వడ్డీని సంపాదిస్తూనే, తమ క్రెడిట్ హిస్టరీని మెరుగుపరుచుకోవచ్చు.

ఏం జరిగింది?

ఫైనాన్షియల్ మార్కెట్ప్లేస్ అయిన Paisabazaar, SBM Bank India తో కలిసి 'SBM Paisabazaar Paisa+ Credit Card' ను ప్రకటించింది. ఇది ఒక సెక్యూర్డ్ క్రెడిట్ కార్డు. అంటే, ఇది క్రెడిట్ స్కోర్పై కాకుండా, ఫిక్స్డ్ డిపాజిట్ (FD) ద్వారా బ్యాకప్ చేయబడుతుంది. కస్టమర్లు SBM Bank India లో కనీసం ₹2,000 డిపాజిట్ చేయడం ద్వారా ఈ కార్డును పొందవచ్చు. మీ డిపాజిట్ మొత్తానికి అనుగుణంగానే కార్డుకు క్రెడిట్ లిమిట్ వస్తుంది.

ఈ ప్రొడక్ట్ ద్వారా, FD పై సంవత్సరానికి 7% వరకు వడ్డీని పొందవచ్చు. అలాగే, ఆన్లైన్ ఖర్చులపై 1.5% వరకు క్యాష్బ్యాక్ కూడా లభిస్తుంది. ఈ కార్డు వార్షిక రుసుము ₹499, కానీ జాయినింగ్ ఫీజు లేదు.

సెక్యూర్డ్ కార్డుల వెనుక వ్యూహం

ఈ కార్డు ప్రధానంగా 'new-to-credit' సెగ్మెంట్ ను లక్ష్యంగా చేసుకుంది. ఇందులో విద్యార్థులు, యువ ప్రొఫెషనల్స్, లేదా క్రెడిట్ హిస్టరీ లేనివారు ఉంటారు. వీరికి సాంప్రదాయ అన్సెక్యూర్డ్ క్రెడిట్ కార్డులు పొందడం కష్టం. FD ని కొలేటరల్గా తీసుకోవడం వల్ల, బ్యాంకు రిస్క్ చాలా వరకు తగ్గుతుంది. కస్టమర్లకు ఇది తమ క్రెడిట్ ప్రొఫైల్ను నిర్మించుకోవడానికి ఒక మంచి మార్గం. బాధ్యతాయుతంగా వాడితే, భవిష్యత్తులో అన్సెక్యూర్డ్ లోన్లు లేదా కార్డులకు అర్హత సాధించవచ్చు.

క్రెడిట్ మార్కెట్కు దీని ప్రాముఖ్యత

సెక్యూర్డ్ క్రెడిట్ కార్డులు, డిజిటల్ లెండర్లు మరియు బ్యాంకులు అధిక రిస్క్ తీసుకోకుండా కస్టమర్ బేస్ను విస్తరించడానికి ఉపయోగపడుతున్నాయి. భారత మార్కెట్లో, అధికారిక క్రెడిట్ ఛానెళ్ల ద్వారా సేవలు పొందని జనాభా చాలా ఉంది. ఇలాంటి భాగస్వామ్యాలు FD ద్వారా పొదుపు సాధనంగా, క్రెడిట్ కార్డుగా రెండు ప్రయోజనాలను అందిస్తాయి. బ్యాంకులకు ఇది డిపాజిట్లను ఆకర్షించడానికి, కొత్త కస్టమర్లకు ఇతర బ్యాంకింగ్ ఉత్పత్తులను క్రాస్-సెల్ చేయడానికి ఒక మార్గం.

రిస్క్ మరియు నియంత్రణల పరిశీలన

బ్యాంకుకు ఈ ఉత్పత్తి తక్కువ రిస్క్ తో కూడుకున్నదే అయినా, పెట్టుబడిదారులు గమనించాల్సిన కొన్ని అంశాలు ఉన్నాయి. డిజిటల్ లెండింగ్, కో-బ్రాండెడ్ క్రెడిట్ కార్డ్ రంగం రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) నుండి డేటా గోప్యత, నిబంధనల పాటించడం వంటి విషయాల్లో ఎక్కువ పరిశీలనకు గురైంది. కస్టమర్లను ఆకర్షించడానికి అయ్యే ఖర్చు (CAC) కూడా ఎక్కువగా ఉండవచ్చు, ఇది ప్రాఫిట్ మార్జిన్లపై ఒత్తిడి పెంచుతుంది.

పెట్టుబడిదారులు ఏం ట్రాక్ చేయాలి?

పెట్టుబడిదారులు ఈ ఉత్పత్తిని కస్టమర్లు ఎంతవరకు స్వీకరిస్తున్నారో, 'new-to-credit' సెగ్మెంట్ నుండి వచ్చే ఫీడ్బ్యాక్ను గమనించాలి. జారీ చేసిన కార్డుల సంఖ్య, సగటు FD మొత్తం, కస్టమర్ అక్విజిషన్ ప్రక్రియలో ఖర్చు సామర్థ్యం వంటివి కీలకం. అలాగే, డిజిటల్ లెండింగ్ నిబంధనలపై RBI నుండి వచ్చే అప్డేట్స్ కూడా ముఖ్యమైనవి.