ప్రభుత్వ రంగ బ్యాంకులు (PSBs) ప్రైవేట్ రుణదాతల నుండి మార్కెట్ వాటాను తిరిగి పొందడానికి ఫిక్స్డ్ డిపాజిట్ రేట్లను దూకుడుగా పెంచుతున్నాయి. రుణాలు, డిపాజిట్ల పెరుగుదల కంటే వేగంగా ఉండటంతో, లిక్విడిటీని పెంచుకోవడానికి ఈ వ్యూహాన్ని అమలు చేస్తున్నాయి. ఇది ఎక్కువ మంది పొదుపుదారులను ఆకర్షించడంలో సహాయపడవచ్చు, కానీ ప్రభుత్వ బ్యాంకుల నికర వడ్డీ మార్జిన్లను (NIMs) తగ్గించే ప్రమాదం ఉంది, ఎందుకంటే రుణం తీసుకునే ఖర్చు పెరుగుతుంది.

అసలేం జరిగింది?

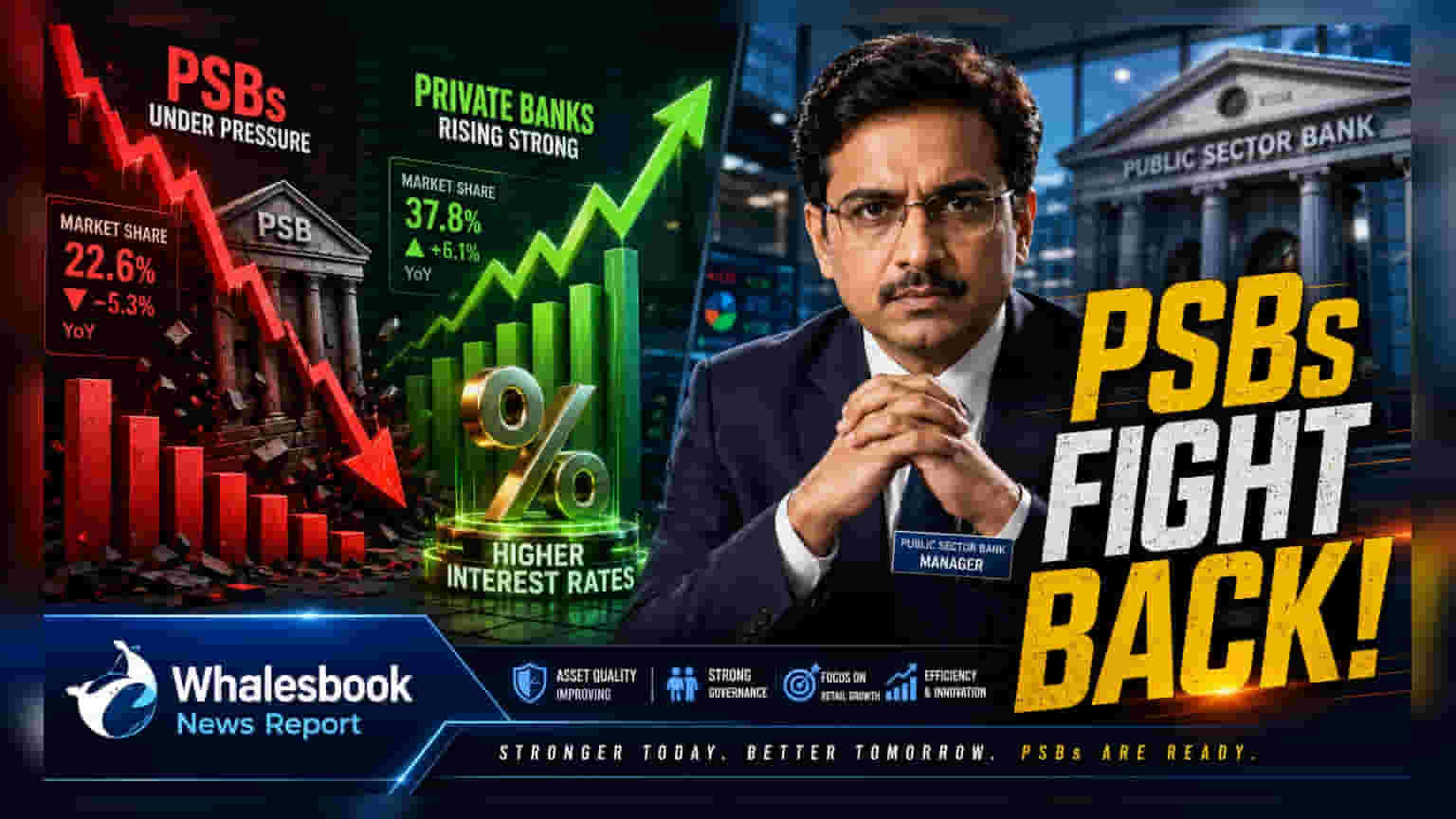

భారతదేశంలోని ప్రభుత్వ రంగ బ్యాంకులు (PSBs) ఫిక్స్డ్ మరియు టర్మ్ డిపాజిట్లపై వడ్డీ రేట్లను పెంచడం ప్రారంభించాయి. గత దశాబ్ద కాలంగా ప్రైవేట్ రంగ పోటీదారుల చేతిలో మార్కెట్ వాటాను కోల్పోవడాన్ని ఎదుర్కోవడానికి ఇది ఒక వ్యూహాత్మక మార్పు. PSBs డిపాజిటర్లను ఆకర్షించడానికి రేట్లను పెంచుతుండగా, ప్రైవేట్ రంగ బ్యాంకులు దీనికి భిన్నంగా, ఇటీవల తమ రేట్లను తగ్గించాయి. RBI డేటా ప్రకారం, మే నెలలో PSBs వద్ద కొత్త టర్మ్ డిపాజిట్ల వెయిటెడ్ యావరేజ్ రేటు 15 బేసిస్ పాయింట్లు పెరిగి **6.33%**కి చేరుకుంది. దీనికి విరుద్ధంగా, ప్రైవేట్ బ్యాంకులు 5 బేసిస్ పాయింట్ల తగ్గింపుతో **5.96%**కి చేరాయి.

బ్యాంకులు ఇప్పుడు డిపాజిట్లు ఎందుకు కోరుకుంటున్నాయి?

ప్రస్తుతం బ్యాంకింగ్ రంగం లిక్విడిటీ కొరతను ఎదుర్కొంటోంది. లోన్ గ్రోత్ బలంగా ఉంది, అంటే బ్యాంకులు డిపాజిటర్ల నుండి డబ్బును సేకరించడం కంటే వేగంగా రుణాలుగా ఇస్తున్నాయి. క్రెడిట్-డిపాజిట్ నిష్పత్తి - ఒక బ్యాంక్ డిపాజిట్లలో ఎంత భాగాన్ని రుణాలకు ఉపయోగిస్తుందో చూపే కొలమానం - వ్యవస్థకు దాదాపు 82.5% వద్ద అధికంగా ఉంది. ఈ నిష్పత్తి ఎక్కువగా ఉన్నప్పుడు, లోన్ డిమాండ్ను తీర్చడానికి బ్యాంకులకు మరిన్ని నిధులు కనుగొనడంలో ఒత్తిడి ఉందని సూచిస్తుంది. PSBs విషయంలో, డిపాజిట్ మార్కెట్ వాటాను మరింత కోల్పోవడం అనేది వారు ఇప్పుడు మరింత పోటీతత్వ వడ్డీ రేట్లను అందించడం ద్వారా నివారించడానికి ప్రయత్నిస్తున్న సవాలు.

మార్జిన్ ట్రేడ్-ఆఫ్

ఇన్వెస్టర్లకు, ఈ రేటు పెంపుదల వల్ల అత్యంత కీలకమైన ప్రభావం నికర వడ్డీ మార్జిన్ (NIM) పై ఉంటుంది. NIM అనేది ఒక బ్యాంకు రుణాలుపై సంపాదించే వడ్డీకి, డిపాజిటర్లకు చెల్లించే వడ్డీకి మధ్య ఉన్న వ్యత్యాసం. సాంప్రదాయకంగా, PSBs ఆరోగ్యకరమైన మార్జిన్లను నిర్వహించడానికి తక్కువ-ఖర్చుతో కూడిన కరెంట్ మరియు సేవింగ్స్ ఖాతాల (CASA) పెద్ద బేస్పై ఆధారపడతాయి. అయితే, టర్మ్ డిపాజిట్లపై వడ్డీ రేట్లను పెంచడం ద్వారా, ఈ బ్యాంకుల నిధుల ఖర్చు పెరుగుతుంది. బ్యాంకులు ఈ అధిక ఖర్చులను రుణాలు రేట్లు పెంచడం ద్వారా రుణగ్రహీతలకు దామాషా ప్రకారం బదిలీ చేయలేకపోతే, వారి లాభాల మార్జిన్లు ఒత్తిడికి గురవుతాయి.

ప్రైవేట్ బ్యాంకులు ఎందుకు భిన్నంగా ఉంటాయి?

ప్రైవేట్ బ్యాంకులు డిపాజిట్లను సేకరించే విషయంలో మరింత ఎంపికతో వ్యవహరించాయి. గత దశాబ్దంలో వారి డిపాజిట్ మార్కెట్ వాటాను 19.4% నుండి **36.4%**కి పెంచుకున్న ప్రైవేట్ రుణదాతలు, మరింత వైవిధ్యమైన కస్టమర్ బేస్ మరియు బలమైన ఫీజు-ఆధారిత ఆదాయ మార్గాలను కలిగి ఉన్నారు. ఇది వారి లాభాల మార్జిన్లకు ప్రాధాన్యతనివ్వడానికి వారికి ఎక్కువ సౌలభ్యాన్ని ఇస్తుంది. దీనికి విరుద్ధంగా, PSBs ఇప్పుడు తమ డిపాజిట్ బేస్ క్షీణతను ఆపడానికి స్వల్పకాలిక లాభదాయకతను త్యాగం చేయడానికి ఎంచుకుంటున్నాయి.

ఇన్వెస్టర్లు ఏమి ట్రాక్ చేయాలి?

బ్యాంకింగ్ స్టాక్లను పర్యవేక్షించే ఇన్వెస్టర్లు రాబోయే త్రైమాసిక ఫలితాలలో కొన్ని నిర్దిష్ట సూచికలను నిశితంగా గమనించాలి. మొదటిది, కొత్త, అధిక-వడ్డీ డిపాజిట్ల ఖర్చు లాభదాయకతను దెబ్బతీస్తుందో లేదో చూడటానికి నివేదించబడిన నికర వడ్డీ మార్జిన్ (NIM) ను పర్యవేక్షించండి. రెండవది, ఈ బ్యాంకులు నివేదించిన 'నిధుల ఖర్చు' (Cost of Funds) ను ట్రాక్ చేయండి; రుణాలు దిగుబడులు పెరగకుండా నిధుల ఖర్చు పెరగడం మార్జిన్లకు ప్రతికూల సంకేతం. చివరగా, డిపాజిట్ వృద్ధిపై యాజమాన్య వ్యాఖ్యానాన్ని గమనించండి. వాటాదారులకు కీలక ప్రశ్న ఏమిటంటే, ఈ అధిక రేట్లు విజయవంతంగా కొత్త రిటైల్ డిపాజిటర్లను ఆకర్షిస్తున్నాయా లేదా బ్యాంకులు కేవలం ఇప్పటికే ఉన్నవారికి కొత్త మార్కెట్ వాటాను గణనీయంగా పొందకుండానే ఎక్కువ చెల్లిస్తున్నాయా అనేది.