వాల్యుయేషన్ గ్యాప్ పై విశ్లేషణ

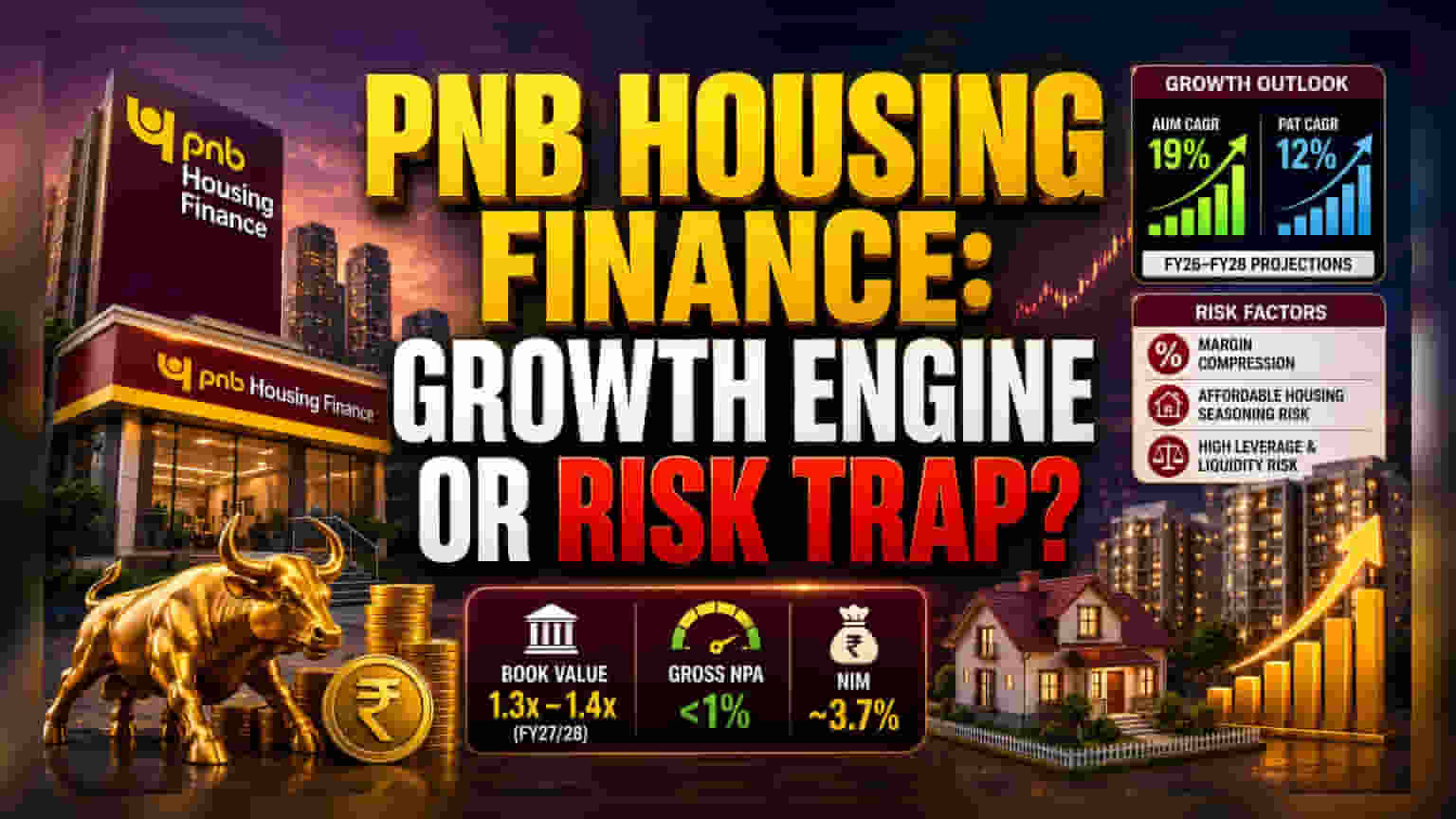

PNB హౌసింగ్ ఫైనాన్స్, దూకుడు విస్తరణతో పాటు నిర్మాణపరమైన మార్పులతో మదుపర్ల దృష్టిని ఆకర్షిస్తోంది. ప్రస్తుత మార్కెట్ వాల్యుయేషన్ల ప్రకారం, ఈ స్టాక్ FY27/28 బుక్ వ్యాల్యూ కంటే 1.3 నుండి 1.4 రెట్లు ట్రేడ్ అవుతోంది. అయితే, మోతీలాల్ ఓస్వాల్ అంచనాల ప్రకారం, కంపెనీ తన రుణ మిశ్రమాన్ని (loan mix) అఫర్డబుల్ మరియు అభివృద్ధి చెందుతున్న గృహ విభాగానికి మార్చగల సామర్థ్యంపైనే ఈ బుల్లిష్ థీసిస్ ఆధారపడి ఉంది. ఇది కేవలం వాల్యూమ్ గురించి మాత్రమే కాదు, విస్తృత నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీ (NBFC) రంగంలో కనిపిస్తున్న రాబడి తగ్గింపును (softening of yields) ఎదుర్కోవడానికి రూపొందించిన మార్జిన్-ఆప్టిమైజేషన్ వ్యూహం.

వృద్ధి చోదకశక్తి: లోతైన విశ్లేషణ

కంపెనీ తన రిటైల్ పోర్ట్ఫోలియోలో అఫర్డబుల్ హౌసింగ్ వాటాను 40% నుండి **50%**కి పెంచే లక్ష్యంతో ముందుకు సాగుతోంది. ఈ రోడ్మ్యాప్కు మద్దతుగా, గత ఆర్థిక సంవత్సరంలోనే దాదాపు 40 కొత్త బ్రాంచ్లను ప్రారంభించడం ద్వారా తమ బ్రాంచ్ మౌలిక సదుపాయాలను గణనీయంగా విస్తరించింది. Aadhar Housing లేదా Home First Finance వంటి పోటీదారులతో పోలిస్తే, PNB హౌసింగ్ ఫైనాన్స్ తన భారీ పంపిణీ నెట్వర్క్ను ఉపయోగించుకొని, తక్కువ సముపార్జన ఖర్చుతో అధిక-దిగుబడి రుణాలను అందిస్తోంది. ఆర్థిక అంచనాల ప్రకారం, FY26 మరియు FY28 మధ్య AUM లో 19% CAGR మరియు లాభాల్లో (Profit After Tax - PAT) 12% CAGR వృద్ధిని సాధించనుంది. ఈ అంచనా, కంపెనీ మెరుగైన ఆపరేటింగ్ లీవరేజ్ మరియు 1% కంటే తక్కువగా సాధించిన గ్రాస్ NPA మైలురాయిపై ఆధారపడి ఉంది. ఇది సంవత్సరాల అస్థిరత తర్వాత, మెరుగైన రిస్క్-మేనేజ్మెంట్ ఫ్రేమ్వర్క్ను సూచిస్తుంది.

సంభావ్య రిస్క్స్ (Bear Case)

ఆశాజనకమైన దృక్పథం ఉన్నప్పటికీ, ఈ సంస్థాగత పెట్టుబడికి సంబంధించిన రిస్క్ ప్రొఫైల్ స్థూల ఆర్థిక వాతావరణంతో ముడిపడి ఉంది. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ప్రస్తుత వడ్డీ రేట్లను కొనసాగిస్తే లేదా మారకుండా ఉంటే, రుణాలు ఇచ్చే ఖర్చులను బదిలీ చేసే కంపెనీ సామర్థ్యం పరిమితం అవుతుంది. ఇది మార్జిన్ల కుదింపుకు (margin compression) దారితీసే అవకాశం ఉంది. అంతేకాకుండా, అఫర్డబుల్ మరియు మైక్రో-హౌసింగ్ విభాగాల్లోకి ప్రవేశించడం అనేది అంతర్లీనంగా రిస్క్లను కలిగి ఉంటుంది. ప్రధాన మార్ట్గేజ్ పోర్ట్ఫోలియోల వలె కాకుండా, ఈ అభివృద్ధి చెందుతున్న విభాగాలకు కఠినమైన అండర్రైటింగ్ క్రమశిక్షణ అవసరం. ఆస్తుల నాణ్యతలో ఊహించని క్షీణత తక్షణమే క్రెడిట్ ఖర్చులను పెంచుతుంది. ప్రమోటర్ల వాటాలో మార్పులు, సంప్రదాయ బ్యాంకింగ్ పోటీదారులతో పోలిస్తే ఇంకా అధికంగా ఉన్న డెట్-టు-ఈక్విటీ నిష్పత్తి వంటి అంశాలు PNB హౌసింగ్ ఫైనాన్స్కు వైవిధ్యభరితమైన డిపాజిట్-టేకింగ్ సంస్థ యొక్క నిర్మాణాత్మక భద్రతా వలయాన్ని తగ్గించి, లిక్విడిటీ సైకిల్స్ మరియు పెట్టుబడిదారుల సెంటిమెంట్లో ఆకస్మిక మార్పులకు మరింత సున్నితంగా మారేలా చేస్తాయి.

భవిష్యత్ అవుట్లుక్

మార్కెట్ ఏకాభిప్రాయం మాత్రం జాగ్రత్తగా ఆశాజనకంగా ఉంది. ప్రస్తుత స్టాక్ ధర సుమారు ₹1,000 వద్ద ట్రేడ్ అవుతోంది, ఇది మార్కెట్ అంచనా వేసిన టార్గెట్ ధరలకు గణనీయమైన వ్యత్యాసాన్ని అందిస్తోంది. కొత్తగా నియమితులైన వ్యూహాత్మక నాయకత్వం, రిటైల్ ఫ్రాంచైజీ నాణ్యతను త్యాగం చేయకుండా ఈ రాబడిని (yields) నిలబెట్టుకునే సామర్థ్యం ద్వారా వారి పనితీరు పరీక్షించబడుతుంది. అఫర్డబుల్ విభాగం కంపెనీ నికర వడ్డీ మార్జిన్లను (NIM) తగ్గించకుండా వృద్ధి చెందుతోందని రుజువు కోసం రాబోయే త్రైమాసిక ప్రకటనల కోసం పెట్టుబడిదారులు ఆసక్తిగా ఎదురుచూస్తున్నారు. ప్రస్తుతం NIM లు సుమారు 3.7% వద్ద ఉన్నాయి.