నేషనల్ పెన్షన్ సిస్టమ్ (NPS) రిటైర్మెంట్ తర్వాత డబ్బులు తీసుకోవడానికి కొత్త మార్గాలను తెచ్చింది. రిటైర్మెంట్ ఇన్కమ్ స్కీమ్ (RIS) కింద సిస్టమాటిక్ పేఅవుట్ రేట్ (SPR) మరియు సిస్టమాటిక్ యూనిట్ రిడెంప్షన్ (SUR) అనే రెండు ఆప్షన్స్ ప్రవేశపెట్టింది. వీటితో, రిటైరైన వారు తమ డబ్బును మార్కెట్లో పెట్టుబడిగా ఉంచి, క్రమం తప్పకుండా ఆదాయం పొందవచ్చు. ఇది సాంప్రదాయ యాన్యుటీలకు ప్రత్యామ్నాయంగా నిలుస్తుంది.

అసలేం జరిగింది?

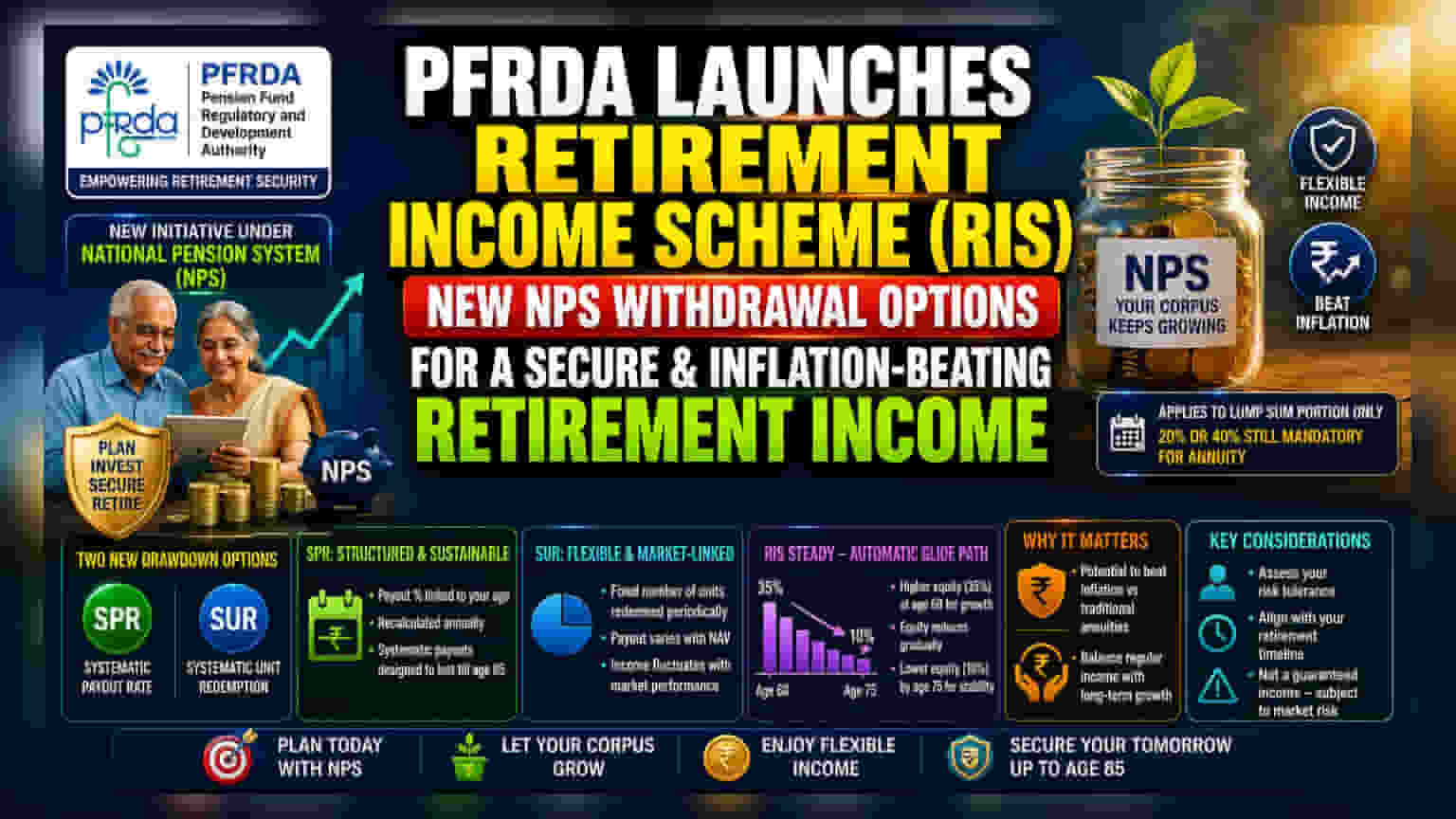

పెన్షన్ ఫండ్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అథారిటీ (PFRDA) నేషనల్ పెన్షన్ సిస్టమ్ (NPS) లో భాగంగా రిటైర్మెంట్ ఇన్కమ్ స్కీమ్ (RIS) ని ప్రారంభించింది. 60 ఏళ్లు దాటిన రిటైర్ అయిన వారికి తమ కార్పస్ను సమర్థవంతంగా నిర్వహించుకోవడానికి ఈ కొత్త విధానంలో సిస్టమాటిక్ పేఅవుట్ రేట్ (SPR) మరియు సిస్టమాటిక్ యూనిట్ రిడెంప్షన్ (SUR) అనే రెండు డ్రాడౌన్ ఆప్షన్స్ ను ప్రవేశపెట్టింది.

గతంలో, NPS సబ్స్క్రైబర్లకు తమ కార్పస్లోని కొంత భాగాన్ని ఉపసంహరించుకోవడానికి పరిమిత ఆప్షన్స్ మాత్రమే ఉండేవి: ఒకేసారి మొత్తం డబ్బు తీసుకోవడం లేదా సిస్టమాటిక్ లంప్-సమ్ విత్డ్రాయల్ (SLW) ద్వారా తీసుకోవడం. అయితే, ఈ కొత్త RIS ఆప్షన్స్, రిటైర్మెంట్ తర్వాత సబ్స్క్రైబర్లు తమ పొదుపులో ఎక్కువ భాగాన్ని NPS లోనే పెట్టుబడిగా ఉంచడానికి అనుమతిస్తాయి. దీనివల్ల, ఒకేసారి డబ్బును వెనక్కి తీసుకోవడం కంటే, దీర్ఘకాలికంగా మార్కెట్ ఆధారిత వృద్ధిని లక్ష్యంగా చేసుకోవచ్చు.

SPR, SUR ఎలా పనిచేస్తాయి?

RIS, NPS కార్పస్ నుండి క్రమమైన చెల్లింపులను స్వీకరించడానికి రెండు విభిన్న మార్గాలను అందిస్తుంది:

- సిస్టమాటిక్ పేఅవుట్ రేట్ (SPR): క్రమబద్ధమైన ఆదాయాన్ని కోరుకునే వారి కోసం ఇది రూపొందించబడింది. పేఅవుట్ శాతం, సబ్స్క్రైబర్ ప్రస్తుత వయస్సుతో ముడిపడి ఉంటుంది. ఈ సిస్టమ్ ఏటా పేఅవుట్ ను రీ-కాల్క్యులేట్ చేస్తుంది, కార్పస్ ను క్రమపద్ధతిలో విస్తరించేలా సర్దుబాటు చేస్తుంది. ఇది 85 ఏళ్ల వరకు కొనసాగేలా లక్ష్యంగా పెట్టుకుంది.

- సిస్టమాటిక్ యూనిట్ రిడెంప్షన్ (SUR): ఈ ఆప్షన్, క్రమమైన వ్యవధిలో నిర్దిష్ట సంఖ్యలో యూనిట్లను రీడీమ్ చేయడంపై దృష్టి పెడుతుంది. యూనిట్ల సంఖ్య స్థిరంగా ఉన్నందున, ప్రతి నెల, త్రైమాసికం లేదా సంవత్సరానికి అందుకునే అసలు మొత్తం, అంతర్లీన NPS ఫండ్స్ యొక్క నెట్ అసెట్ వాల్యూ (NAV) ఆధారంగా మారుతుంది. మార్కెట్ పనితీరును బట్టి ఆదాయం మారుతుంది.

రిటైర్ అయిన వారికి ఇది ఎందుకు ముఖ్యం?

చాలా మంది రిటైర్ అయిన వారికి, సాధారణ నగదు ప్రవాహాన్ని (Cash Flow) మరియు ద్రవ్యోల్బణాన్ని (Inflation) అధిగమించాల్సిన అవసరాన్ని సమతుల్యం చేయడం ఒక పెద్ద సవాలు. సాంప్రదాయ యాన్యుటీలు జీవితకాలం పాటు హామీ ఇవ్వబడిన, స్థిరమైన ఆదాయాన్ని అందిస్తాయి. కానీ, 20-25 సంవత్సరాలు గడిచేకొద్దీ పెరుగుతున్న ఖర్చులను అధిగమించడంలో ఇవి తరచుగా విఫలమవుతాయి.

కొత్త RIS ఆప్షన్స్ ఒక మధ్య మార్గాన్ని అందిస్తాయి. కార్పస్ను పెట్టుబడిగా ఉంచడం ద్వారా, రిటైరైన వారు ఈక్విటీ మరియు మార్కెట్ ఆధారిత రాబడి (Market-linked returns) నుండి ప్రయోజనం పొందవచ్చు. ఇది ఫిక్స్డ్-ఇన్కమ్ ఉత్పత్తులతో పోలిస్తే ద్రవ్యోల్బణానికి వ్యతిరేకంగా మెరుగైన రక్షణను అందించవచ్చు. అయితే, యాన్యుటీలా కాకుండా, ఈ పేఅవుట్స్ హామీ ఇవ్వబడవు.

మార్కెట్ రిస్క్ ను ఎలా నిర్వహించాలి: RIS స్టెడీ గ్లైడ్ పాత్

మార్కెట్ లింక్డ్ పెట్టుబడులలోని అస్థిరతను (Volatility) నిర్వహించడానికి, RIS ఫ్రేమ్వర్క్