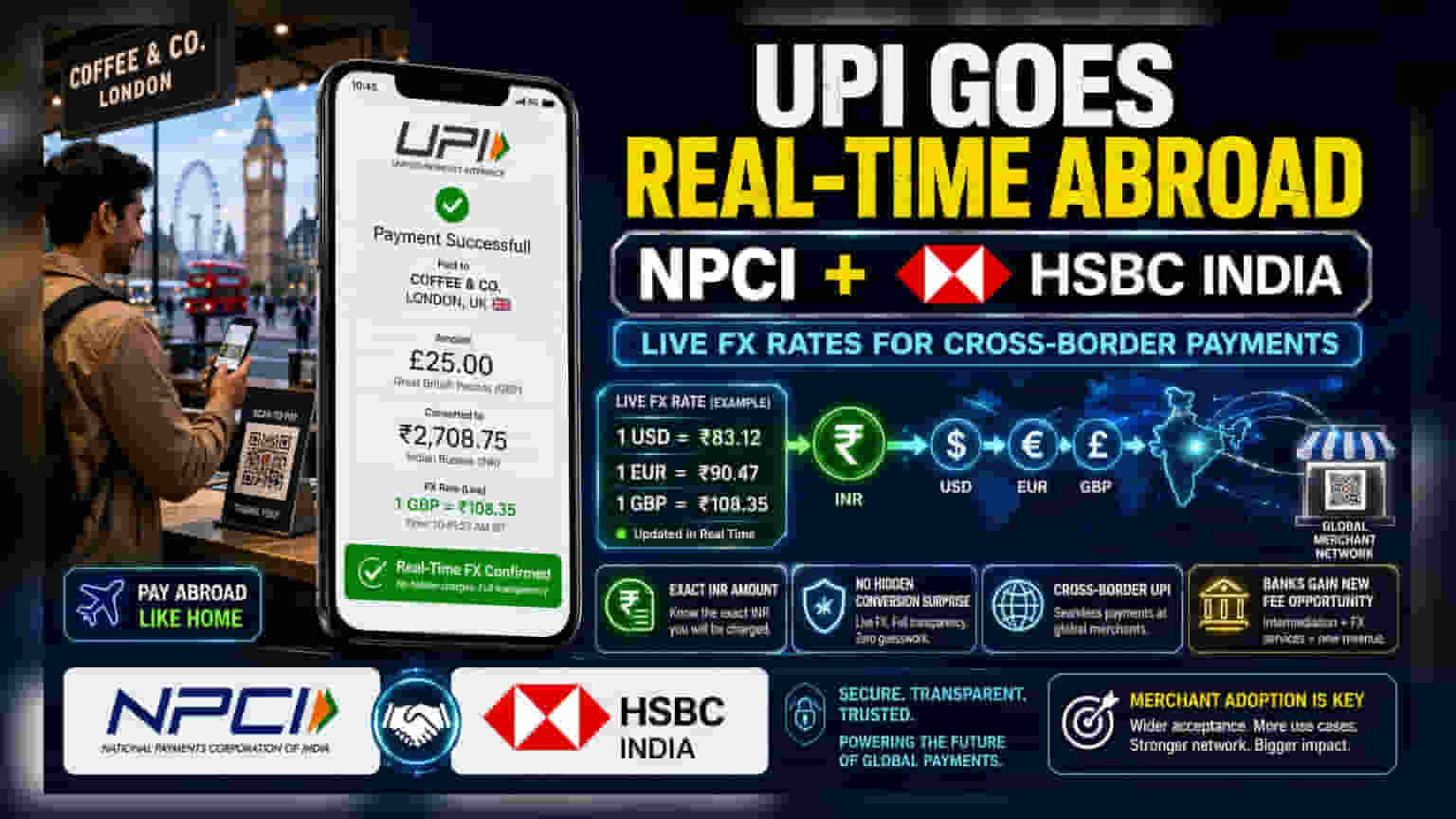

NPCI, HSBC ఇండియా కలిసికట్టుగా UPI ద్వారా జరిగే అంతర్జాతీయ చెల్లింపులకు రియల్-టైమ్ ఫారెక్స్ (FX) సెటిల్మెంట్ను తీసుకువస్తున్నాయి. దీనితో ఇకపై భారతీయ ప్రయాణికులు విదేశాల్లో కొనుగోళ్లు చేసినప్పుడు, ఆ సమయంలోనే కచ్చితమైన భారత రూపాయి (INR) విలువను చూడవచ్చు. కరెన్సీ మార్పిడి రేట్ల విషయంలో ఉన్న గందరగోళాన్ని తొలగించి, UPI గ్లోబల్ అడాప్షన్ను పెంచడమే ఈ ఒప్పందం లక్ష్యం.

ఏం జరిగింది?

నేషనల్ పేమెంట్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (NPCI) మరియు HSBC ఇండియా, యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (UPI) ద్వారా జరిగే క్రాస్-బోర్డర్ ట్రాన్సాక్షన్ల కోసం రియల్-టైమ్ ఫారెక్స్ (FX) సెటిల్మెంట్ను ప్రవేశపెట్టడానికి ఒక ఒప్పందానికి వచ్చాయి. HSBC ఇండియా యొక్క ఇన్ఫ్రాస్ట్రక్చర్ మరియు API కనెక్టివిటీని ఉపయోగించడం ద్వారా, విదేశాలలో కొనుగోలు చేసేటప్పుడు ప్రయాణికులకు కచ్చితమైన కన్వర్షన్ రేటుతో పాటు, ఆ క్షణంలోనే భారత రూపాయిలలో (INR) తుది ధరను చూపించనుంది.

పారదర్శకతకు ఇది ఎందుకు ముఖ్యం?

సాధారణంగా, డెబిట్ లేదా క్రెడిట్ కార్డుల ద్వారా అంతర్జాతీయ చెల్లింపులు చేసినప్పుడు, కరెన్సీ మార్పిడిలో ఆలస్యం జరుగుతుంది. మారకపు రేట్లు మారడం లేదా దాగి ఉన్న కన్వర్షన్ ఫీజుల వల్ల, ఊహించిన దానికంటే తుది మొత్తం ఎక్కువగా ఉండవచ్చు. రియల్-టైమ్ FX సెటిల్మెంట్ను ఏకీకృతం చేయడం ద్వారా, ఈ అనిశ్చితిని తొలగించాలని ఈ భాగస్వామ్యం లక్ష్యంగా పెట్టుకుంది. విదేశాల్లోని ఒక వ్యాపారి వద్ద ఇండియన్ యూజర్ QR కోడ్ను స్కాన్ చేసినప్పుడు, బ్యాంక్ ట్రాన్సాక్షన్ను ప్రాసెస్ చేసిన తర్వాత తుది ఖర్చును తెలుసుకునే బదులు, వారు చెల్లించే కచ్చితమైన INR మొత్తాన్ని అక్కడికక్కడే చూస్తారు.

బ్యాంకింగ్కు లభించే అవకాశం

HSBC వంటి బ్యాంకులకు మరియు ఇతర భాగస్వామ్య సంస్థలకు, ఈ అభివృద్ధి ఫీజు-ఆధారిత ఆదాయానికి ఒక కొత్త మార్గాన్ని తెరుస్తుంది. క్రాస్-బోర్డర్ చెల్లింపులను నిర్వహించడం అనేది ఒక క్లిష్టమైన వ్యాపారం. ఈ సెటిల్మెంట్ల కోసం బ్యాంకింగ్ భాగస్వామిగా వ్యవహరించడం ద్వారా, బ్యాంకులు పెరుగుతున్న డిజిటల్ చెల్లింపుల ఎకోసిస్టమ్లో ఒక పాత్రను సంపాదించుకోవచ్చు. UPI మరిన్ని దేశాల్లోకి విస్తరిస్తున్నందున, ఈ లావాదేవీలను సమర్థవంతంగా సులభతరం చేయగల సామర్థ్యం, ప్రయాణ మరియు రిటైల్ చెల్లింపుల రంగంలో వాల్యూమ్ను పొందాలని చూస్తున్న బ్యాంకులకు ఒక విభిన్న కారకంగా మారవచ్చు.

క్రాస్-బోర్డర్ చెల్లింపులలో సవాళ్లు

ఈ టెక్నాలజీ సౌలభ్యాన్ని వాగ్దానం చేసినప్పటికీ, UPI అంతర్జాతీయ విస్తరణ అంతర్గత వ్యాపార సవాళ్లను ఎదుర్కొంటోంది. అత్యంత ముఖ్యమైనది విదేశీ దేశాల నియంత్రణాపరమైన అంశాలు. ప్రతి దేశానికి దాని స్వంత ఆర్థిక డేటా గోప్యతా చట్టాలు, సెంట్రల్ బ్యాంక్ నిబంధనలు మరియు యాంటీ-మనీ లాండరింగ్ అవసరాలు ఉంటాయి. ఒక దేశంలో పనిచేసే మోడల్, మరొక దేశంలో స్థానిక చట్టాలకు అనుగుణంగా సంక్లిష్టమైన సర్దుబాట్లు అవసరం కావచ్చు. అదనంగా, UPI అనేది Visa మరియు Mastercard వంటి స్థిరపడిన గ్లోబల్ కార్డ్ నెట్వర్క్లకు ప్రత్యక్ష పోటీదారు. ప్రస్తుతం క్రాస్-బోర్డర్ రిటైల్ చెల్లింపులలో ఇవే ఆధిపత్యం చెలాయిస్తున్నాయి. ఈ చొరవ విజయవంతం కావాలంటే, విదేశీ మార్కెట్లలోని స్థానిక వ్యాపారులలో, సంప్రదాయ కార్డ్ లేదా నగదు చెల్లింపులకు అలవాటుపడిన వారిలో, ఈ చెల్లింపు పద్ధతులకు ఎంత త్వరగా ఆమోదం లభిస్తుందనే దానిపై ఆధారపడి ఉంటుంది.

తదుపరి ఏం చూడాలి?

వ్యాపారుల అడాప్షన్ స్థాయిని పెట్టుబడిదారులు మరియు మార్కెట్ పరిశీలకులు ట్రాక్ చేసే అవకాశం ఉంది. ఎందుకంటే ఈ సేవ యొక్క ఉపయోగం, విదేశీ రిటైలర్లు UPIని అంగీకరిస్తారా అనే దానిపై పూర్తిగా ఆధారపడి ఉంటుంది. అంతేకాకుండా, NPCI ఇలాంటి FX ఇంటిగ్రేషన్ల కోసం మరిన్ని బ్యాంకింగ్ భాగస్వాములను ఎంత వేగంగా జోడిస్తుందనేది ఈ వ్యవస్థ ఎంత వేగంగా స్కేల్ అవుతుందో అనేదానికి కీలక సంకేతం. ఇతర పరిశీలించాల్సిన అంశాలలో సంప్రదాయ కార్డ్ నెట్వర్క్ల నుండి పోటీ ప్రతిచర్యలు మరియు ఈ రియల్-టైమ్ పారదర్శకత మోడల్ అంతర్జాతీయ ఖర్చుల కోసం వినియోగదారుల ప్రవర్తనలో మార్పును తెస్తుందా అనేది కూడా ఉన్నాయి.