మార్చి నుండి మే 2026 మధ్య కాలంలో, హోమ్ లోన్స్, వెహికల్ లోన్స్ రంగంలో నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) బ్యాంకుల కంటే మెరుగైన వృద్ధిని నమోదు చేశాయి. బ్యాంకులు డిపాజిట్లను సమీకరించడంలో సవాళ్లను ఎదుర్కొంటున్న వేళ, NBFCలు తమ ప్రత్యేకమైన లెండింగ్ మోడల్స్తో దూసుకుపోతున్నాయి.

NBFCలదే పైచేయి: రిటైల్ లెండింగ్లో దూకుడు

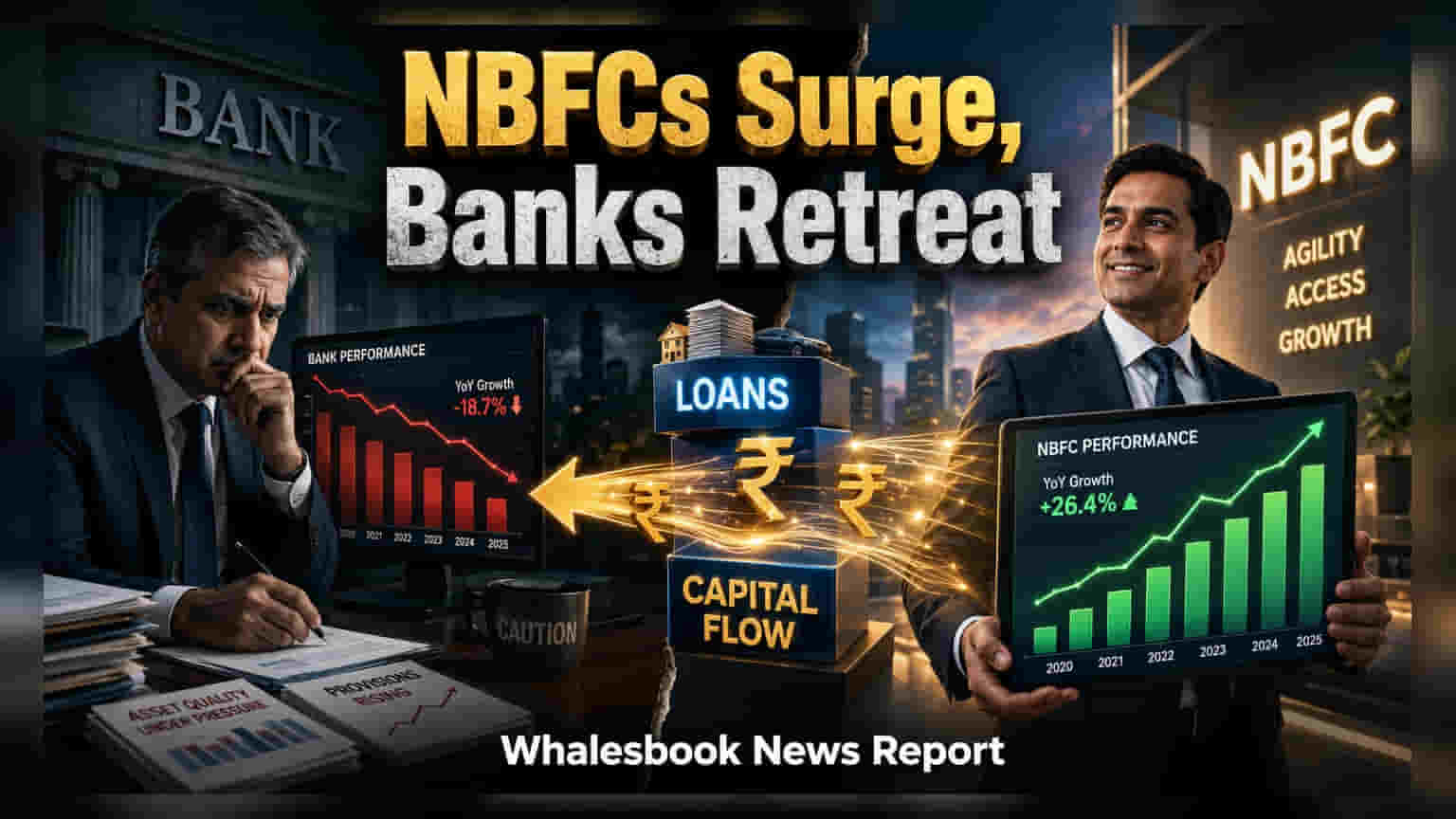

సాంప్రదాయ బ్యాంకులు ఆచితూచి వ్యవహరిస్తుండటంతో, రిటైల్ లెండింగ్ మార్కెట్లో నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తమ వాటాను గణనీయంగా పెంచుకుంటున్నాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) విడుదల చేసిన తాజా గణాంకాల ప్రకారం, మార్చి 2026 చివరి నాటికి, దేశంలోని దాదాపు 87% నాన్-బ్యాంక్ లోన్ సిస్టమ్ను పరిగణనలోకి తీసుకుంటే, NBFCలు కీలక రుణ రంగాల్లో బ్యాంకుల కంటే మెరుగైన పనితీరు కనబరిచాయి.

గృహ, వాహన రుణాల్లో NBFCల వృద్ధి

గృహ రుణాల (Housing Loans) విభాగంలో, NBFCలు ₹13,413 కోట్లు కొత్త క్రెడిట్ను అందించగా, బ్యాంకులు ₹13,072 కోట్లతో వెనుకబడ్డాయి. వాహన రుణాలు (Vehicle Loans), కన్స్యూమర్ డ్యూరబుల్ ఫైనాన్సింగ్ రంగంలో ఈ తేడా మరింత స్పష్టంగా కనిపించింది. ఈ రెండేళ్ల కాలంలో, NBFCలు వాహన రుణాల్లో ₹13,840 కోట్లు, కన్స్యూమర్ డ్యూరబుల్స్ ఫైనాన్సింగ్లో ₹9,991 కోట్లు వృద్ధిని సాధించాయి. దీనికి విరుద్ధంగా, బ్యాంకుల వాహన రుణ పోర్ట్ఫోలియో కేవలం ₹9,772 కోట్లు మాత్రమే పెరగగా, కన్స్యూమర్ డ్యూరబుల్ ఫైనాన్సింగ్ కేవలం ₹944 కోట్లకు పరిమితమైంది.

రుణ విధానాల్లో వ్యూహాత్మక భేదాలు

ఈ వృద్ధి వ్యత్యాసాలకు ప్రధాన కారణం రెండు రంగాల కార్యాచరణ నమూనాల్లోని భిన్నత్వమే. దాదాపు ₹215 ట్రిలియన్ల భారీ రుణ పుస్తకాన్ని నిర్వహించే బ్యాంకులు, డిపాజిట్ల వృద్ధికి సంబంధించిన పరిమితులను తరచుగా ఎదుర్కొంటాయి. దీంతో, ప్రాధాన్యత కలిగిన రుణగ్రహీతలకు ఇచ్చే తక్కువ-రిస్క్, తక్కువ-రాబడి గల హోమ్ లోన్స్ వంటివాటికి ప్రాధాన్యత ఇస్తాయి. అందువల్ల, ఎక్కువ కార్యాచరణ తీవ్రత అవసరమయ్యే లేదా ప్రామాణిక రిస్క్ పారామితుల వెలుపల ఉండే రుణగ్రహీతలకు సేవలు అందించే రంగాలలో బ్యాంకులు మరింత జాగ్రత్తగా వ్యవహరించాయి.

దీనికి విరుద్ధంగా, NBFCలు నిర్దిష్ట వ్యాపార నమూనాలతో పనిచేస్తాయి. చాలా నాన్-బ్యాంక్ కంపెనీలు ఆటో ఫైనాన్స్ లేదా తనఖా రుణాల వంటి నిర్దిష్ట ఉత్పత్తి వర్గాలలో ప్రత్యేకత కలిగి ఉంటాయి. ఈ ప్రత్యేకత, సాంప్రదాయ క్రెడిట్ హిస్టరీలు లేని రుణగ్రహీతలను అంచనా వేయడంలో లోతైన నైపుణ్యాన్ని పెంపొందించుకోవడానికి వీలు కల్పిస్తుంది. అంతేకాకుండా, అనేక NBFCల వికేంద్రీకృత నిర్మాణం, స్థానిక వర్టికల్ హెడ్స్కు రుణ నిర్ణయాలు తీసుకునే అధికారం ఇవ్వడం, పెద్ద బ్యాంకింగ్ సంస్థలలో ఉండే కేంద్రీకృత నిర్ణయ ప్రక్రియలతో పోలిస్తే, అభివృద్ధి చెందుతున్న డిమాండ్కు ఈ సంస్థలు మరింత త్వరగా స్పందించడానికి సహాయపడుతుంది.

రిస్కులు, భవిష్యత్ పర్యవేక్షణ

రుణాన్ని పొందే అవకాశాలను అధికారికం చేయడంలో నాన్-బ్యాంకుల ప్రాముఖ్యత పెరుగుతున్నప్పటికీ, ఈ ధోరణి యొక్క స్థిరత్వాన్ని ప్రభావితం చేసే అనేక అంశాలను పెట్టుబడిదారులు పర్యవేక్షించాలి. NBFC రంగం కోసం ఒక ప్రాథమిక పరిశీలన అంశం లిక్విడిటీ (Liquidity) ఖర్చు. లిక్విడిటీ అందుబాటులో ఉన్నప్పటికీ, నిధుల ఖర్చు ఇటీవలి త్రైమాసికాలలో ఈ సంస్థలకు పునరావృతమయ్యే సవాలుగా మారింది. ఏదైనా ఆర్థిక పరిస్థితులు బిగుసుకుపోతే, NBFCలు ఈ రిటైల్ రుణాలపై సంపాదించే వడ్డీ మార్జిన్లపై ఒత్తిడి పడవచ్చు.

అదనంగా, మోతీలాల్ ఓస్వాల్ వంటి సంస్థలలోని విశ్లేషకులు గతంలో ఆస్తి నాణ్యత సమస్యల తర్వాత NBFCలు తమ బ్యాలెన్స్ షీట్లను శుభ్రం చేసుకున్నాయని పేర్కొన్నప్పటికీ, వాటి పనితీరు ఆర్థిక చక్రాలకు సున్నితంగానే ఉంటుంది. తక్కువ-ఖర్చు డిపాజిట్ల స్థిరమైన ఆధారాన్ని కలిగి ఉన్న బ్యాంకులకు భిన్నంగా, NBFCలు మార్కెట్ రుణాలు (Market Borrowings)పై ఎక్కువగా ఆధారపడతాయి, ఇది వడ్డీ రేట్ల మార్పులకు మరింత అవకాశం కల్పిస్తుంది. వారి రిటైల్ రుణ పోర్ట్ఫోలియోలు విస్తరిస్తున్నప్పుడు, ఈ సంస్థలు తమ నిధుల ఖర్చును ఎలా నిర్వహిస్తాయో, ఆస్తి నాణ్యతను ఎలా కొనసాగిస్తాయో అనే దానిపై భవిష్యత్ అప్డేట్ల కోసం పెట్టుబడిదారులు ఎదురుచూసే అవకాశం ఉంది.