NBFC కంపెనీల రుణ పుస్తకాలు (Loan Books) భారీగా పెరిగాయి. మే 2026 నాటికి **₹58.6 లక్షల కోట్ల**కు చేరిన ఈ రుణాలు, ముఖ్యంగా బంగారంపై ఇచ్చిన రుణాలలో **70%** పెరుగుదల నమోదైంది. బ్యాంకుల వృద్ధి రేటు **17.7%** తో పోలిస్తే NBFCల వృద్ధి కొంచెం తక్కువగా ఉన్నా, రిటైల్ విభాగంలో మాత్రం దూకుడు చూపిస్తున్నాయి.

NBFCల వ్యాపారంలో కొత్త పుంతలు

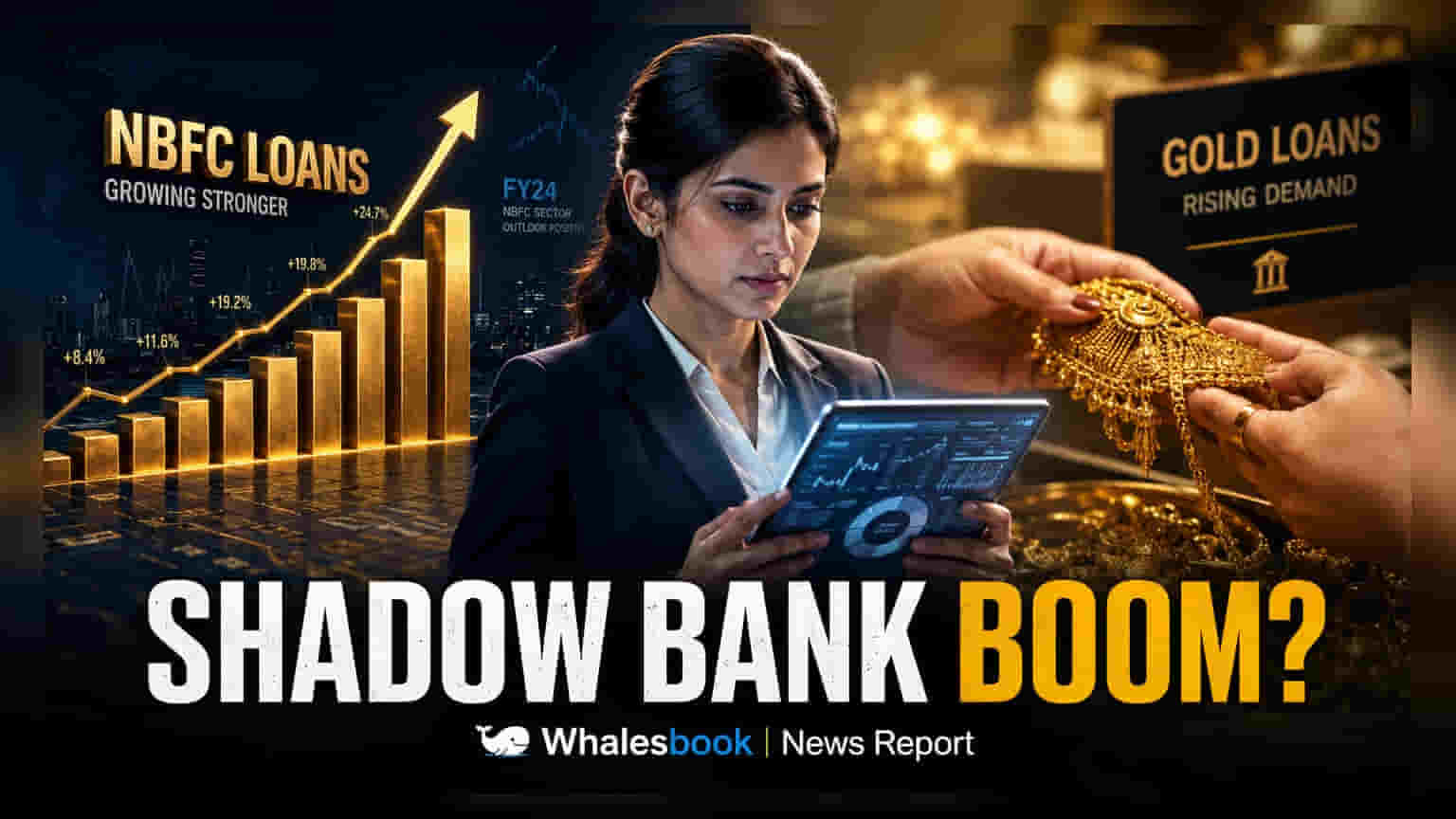

నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తమ రుణాల విస్తరణలో కీలక మార్పులను చూస్తున్నాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) తాజా గణాంకాల ప్రకారం, మే 2026 నాటికి NBFCల రుణ పుస్తకాలు ₹58.6 లక్షల కోట్లకు చేరుకున్నాయి. ఇది గత ఏడాదితో పోలిస్తే 14.2% పెరుగుదల.

బ్యాంకింగ్ రంగం 17.7% వృద్ధిని నమోదు చేయడంతో పోలిస్తే NBFCల వృద్ధి రేటు కొంచెం తక్కువగా ఉన్నప్పటికీ, గత ఏడాదితో పోలిస్తే ఇది మెరుగుపడింది (అప్పుడు 11.4% వృద్ధి నమోదైంది).

రిటైల్, గోల్డ్ లోన్ల జోరు

ఈ క్రెడిట్ వృద్ధిలో రిటైల్ రుణాల వాటా బాగా పెరిగింది. మార్చి నుండి మే 2026 మధ్య కాలంలో, NBFCలు తమ రుణ పుస్తకాలకు ₹84,544 కోట్లను జోడించాయి. ఇందులో ₹81,161 కోట్లు రిటైల్ రుణాలే. దీంతో రిటైల్ రంగంలో మొత్తం బకాయి ఉన్న క్రెడిట్ సుమారు ₹25.2 లక్షల కోట్లకు చేరింది.

ముఖ్యంగా, బంగారం ఆభరణాలపై ఇచ్చిన రుణాలలో భారీ వృద్ధి కన్పిస్తోంది. ఈ విభాగం ఏడాది ప్రాతిపదికన 70% పెరిగి, మొత్తం ₹3.3 లక్షల కోట్లకు చేరుకుంది. కేవలం మార్చి-మే 2026 మధ్య కాలంలోనే, బంగారంపై ఇచ్చిన రుణాల ద్వారా ₹19,808 కోట్లు పెరిగాయి. ఇది NBFCలు ఇచ్చిన మొత్తం అదనపు క్రెడిట్లో దాదాపు నాలుగో వంతు.

తక్కువ రిస్క్, సురక్షితమైన రుణ అవకాశాల కోసం NBFCలు బంగారం ఆభరణాలను కొలేటరల్ (Collateral) గా తీసుకోవడం వ్యూహాత్మక అడుగు.

పారిశ్రామిక, సేవా రంగాల్లో వైవిధ్య ధోరణులు

రిటైల్ క్రెడిట్ పెరుగుతుండగా, NBFCల పారిశ్రామిక పోర్ట్ఫోలియో ఒత్తిడిని ఎదుర్కొంటోంది. ఈ రంగంలో ఇటీవల ₹17,424 కోట్ల తగ్గుదల నమోదైంది. మౌలిక సదురాయాల రుణాలలో తగ్గుదల, ముఖ్యంగా విద్యుత్ రంగంలో ₹9,553 కోట్ల తగ్గింపు దీనికి ప్రధాన కారణం.

దీనికి విరుద్ధంగా, సేవల రంగం ₹10,116 కోట్లను జోడించి వృద్ధిని చూపింది. వాణిజ్య రియల్ ఎస్టేట్ రుణాలలో విస్తరణ దీనికి మద్దతునిచ్చింది.

పెట్టుబడిదారుల కోసం రంగం విశ్లేషణ

NBFCలు, బ్యాంకుల క్రెడిట్ వృద్ధిలో వ్యత్యాసం పెట్టుబడిదారులకు చాలా ముఖ్యం. ₹215 లక్షల కోట్ల రుణ పుస్తకాలతో ఉన్న బ్యాంకులు విభిన్న మూలధన నిర్మాణాలు, నియంత్రణ పర్యవేక్షణతో పనిచేస్తాయి.

మార్చి-మే 2026 మధ్య కాలంలో NBFCలు బ్యాంకుల కంటే రెట్టింపు వేగంతో క్రెడిట్ ను జోడించడం, రిటైల్ రుణాల డిమాండ్లో ఉన్న ఖాళీలను ఈ సంస్థలు సమర్థవంతంగా పూరిస్తున్నాయని సూచిస్తుంది.

అయితే, సురక్షితమైన రిటైల్ రుణాలపై అధికంగా ఆధారపడటం వల్ల, ఈ NBFCల ఆరోగ్యం బంగారం ధరలు, వాహన డిమాండ్ స్థిరత్వంపై ఎక్కువగా ఆధారపడి ఉంటుంది. కొలేటరలైజ్డ్ రిటైల్ రుణాల వైపు ఈ మార్పు ఆస్తుల నాణ్యతను కాపాడుతుందా, లేక ఈ రంగాలలో పెరుగుతున్న పోటీ లాభ మార్జిన్లపై ఒత్తిడి తెస్తుందా అనేది పెట్టుబడిదారులు గమనించాలి.