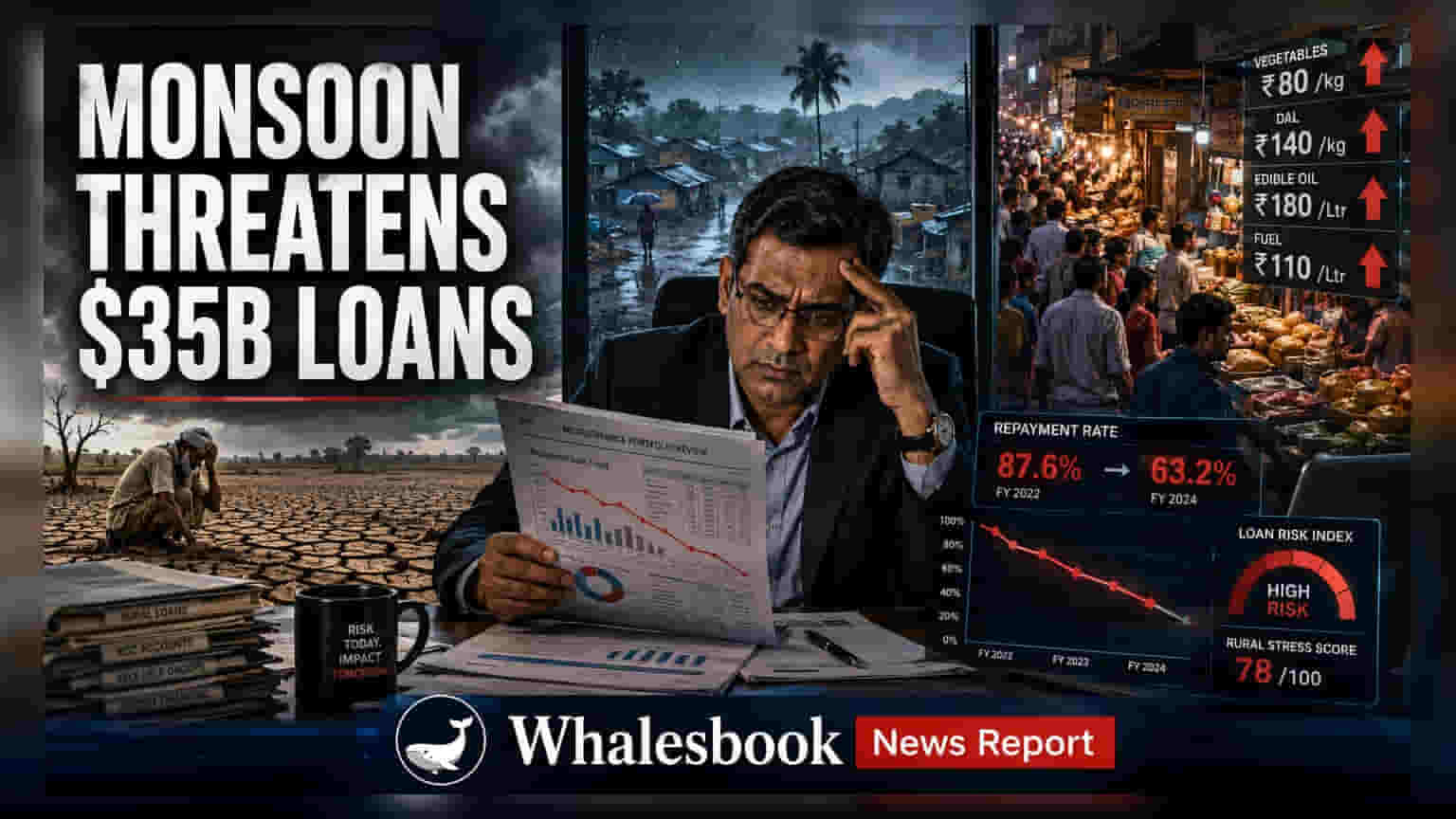

భారతదేశపు **$35 బిలియన్** మైక్రోఫైనాన్స్ రంగం, బలహీనమైన వర్షపాతం అంచనాలు, అధిక ద్రవ్యోల్బణంతో గ్రామీణ గృహాల ఆదాయాలపై ఒత్తిడి పెరగడంతో, రుణాల రీపేమెంట్పై కొత్త ఆందోళనలను ఎదుర్కొంటోంది. ముఖ్యంగా గ్రామీణ రుణగ్రహీతలపై ఆధారపడే Bandhan Bank, CreditAccess Grameen వంటి రుణదాతలు, పెరిగిన రుణాల ఎగవేతలను (loan defaults) చూసే అవకాశం ఉంది. బహుళ వనరుల నుండి రుణాలు తీసుకున్న రుణగ్రహీతలలో వీరి అప్పుల స్థాయిలను ఈ సంస్థలు ఎలా నిర్వహిస్తాయో పెట్టుబడిదారులు నిశితంగా గమనిస్తున్నారు.

గ్రామీణ గృహాలకు కీలకమైన క్రెడిట్ లైఫ్లైన్గా పనిచేస్తున్న భారతీయ మైక్రోఫైనాన్స్ రంగం, ఆస్తుల నాణ్యతను (asset quality) ప్రభావితం చేసే కొత్త సవాళ్లను ఎదుర్కొంటోంది. సుమారు $35 బిలియన్ రుణ పోర్ట్ఫోలియోతో, ఈ పరిశ్రమ గ్రామీణ ఆర్థిక ఆరోగ్యంపై ఆధారపడి ఉంటుంది. ప్రస్తుతం, అస్థిరమైన వర్షపాతం, నిత్యావసర వస్తువుల ధరలలో నిరంతర పెరుగుదల కలయికతో ఇది ఒత్తిడికి గురవుతోంది.

గ్రామీణ రీపేమెంట్పై ప్రభావం

మైక్రోఫైనాన్స్ సంస్థలు సాధారణంగా తమ వ్యాపారంలో సుమారు 80% గ్రామీణ మార్కెట్ల నుండి పొందుతాయి. ఇవి ప్రధానంగా వ్యవసాయ, చిన్న తరహా పశుపోషణ కార్యకలాపాలకు మద్దతు ఇస్తాయి. బలహీనమైన వర్షపాతం నేరుగా పంట దిగుబడులను దెబ్బతీస్తుంది, ఇది చాలా మంది రుణగ్రహీతల తక్షణ ఆదాయాన్ని తగ్గిస్తుంది. ఇంధనం, ఎరువుల పెరుగుతున్న ధరలతో కలిపి, గ్రామీణ కుటుంబాలకు నెలవారీ రుణ చెల్లింపులను తీర్చడానికి తక్కువ ఖర్చు చేయగల ఆదాయం ఉంటుంది. ఇది వాతావరణ పరిస్థితులకు, సంస్థలు సకాలంలో చెల్లింపులను సేకరించే సామర్థ్యానికి మధ్య ప్రత్యక్ష సంబంధాన్ని సృష్టిస్తుంది.

రుణాల కేంద్రీకరణ, రుణగ్రహీతల ఒత్తిడి

రేటింగ్ ఏజెన్సీల డేటా ప్రకారం, బహుళ రుణదాతల నుండి రుణాలు కలిగి ఉన్న రుణగ్రహీతలు ఎగవేత ప్రమాదంలో (default risk) ఎక్కువగా ఉంటారని సూచిస్తోంది. ప్రస్తుతం మైక్రోఫైనాన్స్ కస్టమర్ బేస్లో సుమారు 20% మంది ఒకటి కంటే ఎక్కువ వనరుల నుండి అప్పులు కలిగి ఉన్నారు. ఈ రుణాల కేంద్రీకరణ, ఆదాయంలో ఆకస్మిక తగ్గుదల సంభవించినప్పుడు వీరిని మరింత బలహీనంగా మారుస్తుంది. ఈ గృహాలు ఏకకాలంలో బహుళ చెల్లింపులను నిర్వహించడానికి కష్టపడుతున్నప్పుడు, రుణదాతలు తరచుగా డెలింక్వెన్సీ రేట్లలో (delinquency rates) పెరుగుదలను చూస్తారు, అంటే రుణగ్రహీతలు సమయానికి చెల్లించడంలో విఫలమవుతారు.

కీలక రుణదాతల ఎక్స్పోజర్

ఇక్కడ గణనీయమైన ఎక్స్పోజర్ ఉన్న అనేక లిస్టెడ్ రుణదాతలు ఉన్నారు. ఉదాహరణకు, మార్చి చివరి నాటికి, Bandhan Bank తన మొత్తం లోన్ బుక్లో 23% మైక్రో-లెండింగ్ ఉత్పత్తులలో కలిగి ఉంది. CreditAccess Grameen, Satin Creditcare Network, Muthoot Microfin వంటి ఇతర సంస్థలు కూడా ఈ రంగంలో పెద్ద పోర్ట్ఫోలియోలను నిర్వహిస్తున్నాయి. ఈ కంపెనీలు గతంలో ఒత్తిడి కాలాల తర్వాత తమ రుణ ఆమోద ప్రక్రియలను కఠినతరం చేశాయి, ఇది 2024 ప్రారంభంలో రుణాలను తిరిగి పొందడంలో, విస్తరించడంలో సహాయపడింది. అయినప్పటికీ, ప్రస్తుత స్థూల ఆర్థిక వాతావరణం ఈ కఠినమైన ప్రమాణాల ప్రభావాన్ని పరీక్షిస్తోంది.

పెట్టుబడిదారుల కోసం భవిష్యత్ పర్యవేక్షణ అంశాలు

ఈ రంగంలో పెట్టుబడిదారులు రాబోయే త్రైమాసిక ఫలితాలలో నాన్-పెర్ఫార్మింగ్ లోన్స్ (NPLs) లేదా మొండి బకాయిల (bad loans) ధోరణిని ట్రాక్ చేయాలనుకోవచ్చు. ఈ బ్యాంకులు, ఆర్థిక సంస్థల లాభదాయక మార్జిన్లను నిర్వహించే సామర్థ్యం, రుణ వృద్ధిని స్థిరంగా ఉంచుతూ క్రెడిట్ ఖర్చులను ఎంత సమర్థవంతంగా నిర్వహిస్తాయనే దానిపై ఆధారపడి ఉంటుంది. అదనంగా, మైక్రో-లెండింగ్ పరిశ్రమలో సంభావ్య ఆర్థిక ఒత్తిడి కాలంలో తరచుగా రెగ్యులేటరీ పర్యవేక్షణ పెరిగే అవకాశం ఉన్నందున, రంగ-నిర్దిష్ట రుణ మార్గదర్శకాలు లేదా క్రెడిట్ నాణ్యత తనిఖీలపై రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) నుండి వచ్చే ఏవైనా నవీకరణలు గమనించడం ముఖ్యం.