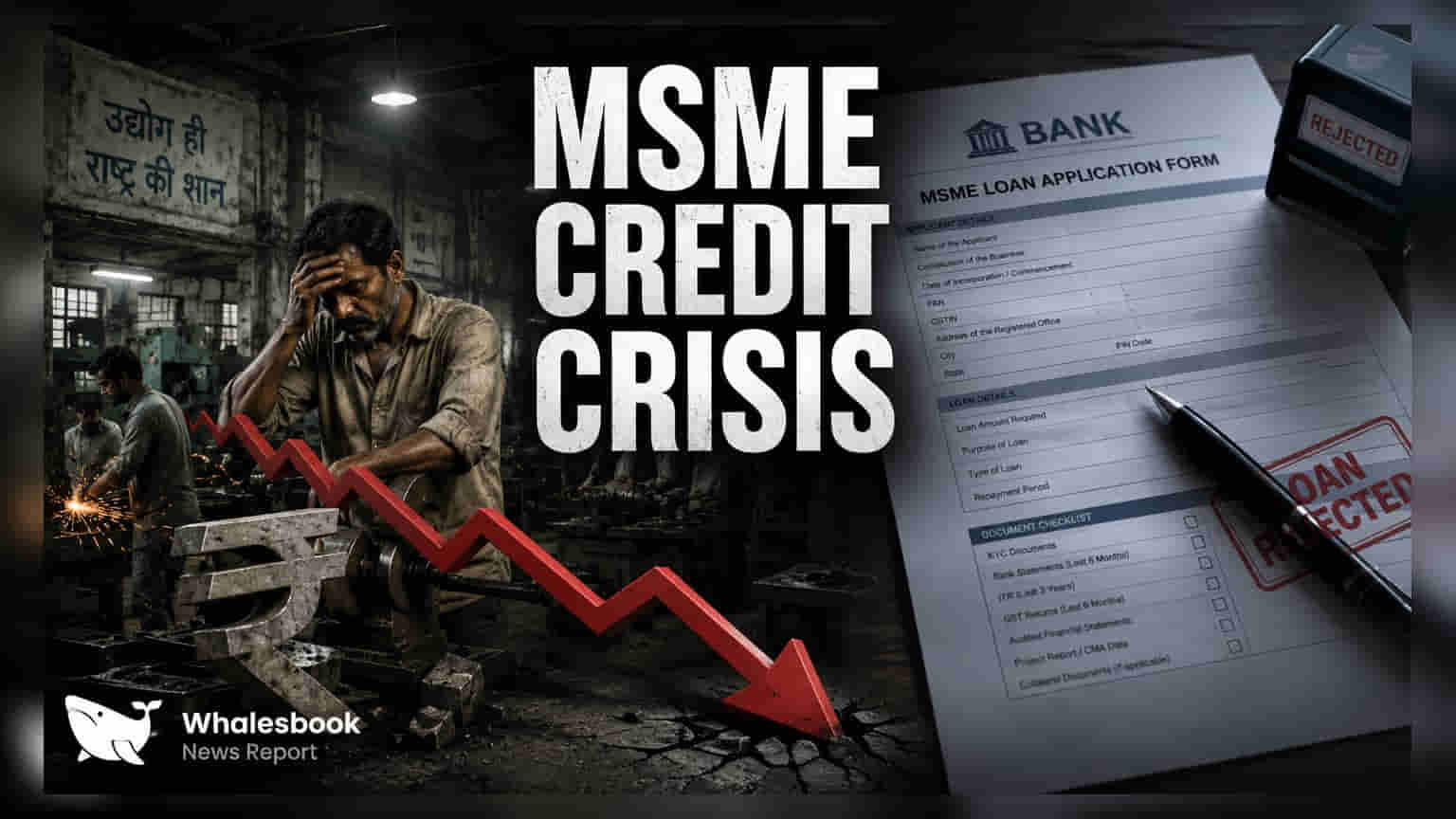

తయారీ రంగంలోని సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలకు (MSMEs) క్రెడిట్ గ్రోత్ గత మూడేళ్లలో ఎన్నడూ లేనంత నెమ్మదించింది. ఈ రంగంలో మొత్తం బకాయి రుణాలు ₹15.3 లక్షల కోట్లకు చేరాయి. రుణదాతలు మరింత అప్రమత్తంగా వ్యవహరిస్తున్నారు. నమోదైన చిన్న వ్యాపారాల్లో కేవలం 41% మందికి మాత్రమే అధికారిక రుణ సదుపాయం అందుబాటులో ఉండగా, కొన్ని రుణ విభాగాల్లో డిఫాల్ట్ రేట్లు పెరుగుతున్నాయని తెలుస్తోంది.

ఏం జరిగింది?

గత మూడేళ్లుగా చూసుకుంటే, తయారీ రంగంలోని MSMEలకు క్రెడిట్ గ్రోత్ అత్యంత నెమ్మదిగా సాగుతోంది. ఈ రంగంలో మొత్తం బకాయి ఉన్న రుణాల విలువ ₹15.3 లక్షల కోట్లు అయినప్పటికీ, రుణాలు ఇచ్చే వేగం గణనీయంగా తగ్గింది. అధికారిక లెక్కల ప్రకారం, నమోదైన తయారీ MSMEలలో కేవలం 41% మందికి మాత్రమే బ్యాంకింగ్ వ్యవస్థ నుంచి రుణాలు అందుతున్నాయి. ఆర్థిక సంస్థలు తమ రిస్క్ సామర్థ్యాన్ని పునఃసమీక్షించుకుంటున్న నేపథ్యంలో, అధికారిక బ్యాంకింగ్ వ్యవస్థలోకి కొత్తగా వచ్చే కస్టమర్ల సంఖ్య తగ్గింది.

రుణదాతల ప్రాధాన్యతలు మారుతున్నాయా?

బ్యాంకులు, నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు (NBFCs) తయారీ రంగానికి బదులుగా 'ట్రేడ్స్', 'సర్వీసెస్' రంగాలకు ఎక్కువ ప్రాధాన్యత ఇస్తున్నట్లు కనిపిస్తోంది. FY26 వరకు మూడేళ్ల కాలంలో, ట్రేడ్స్ రంగానికి ఇచ్చిన రుణాలు 16% పెరగ్గా, ప్రొఫెషనల్, ఇతర సేవల రంగాలు 17% వృద్ధిని సాధించాయి. దీనితో పోలిస్తే, తయారీ రంగానికి ఇచ్చిన రుణాల వృద్ధి వెనుకబడింది. రుణదాతలు త్వరగా నగదు మార్పిడి జరిగే రంగాలకు లేదా విభిన్న రిస్క్ ప్రొఫైల్స్ ఉన్న రంగాలకు మొగ్గు చూపుతున్నారని ఇది సూచిస్తుంది. దీంతో తయారీ ఆధారిత చిన్న వ్యాపారాలకు మూలధనం లభించడం కష్టమవుతోంది.

రుణ రిస్కులు ఎక్కడ పెరుగుతున్నాయి?

MSME పోర్ట్ఫోలియోల యొక్క మొత్తం ఆస్తి నాణ్యత (Asset Quality) చాలా వరకు స్థిరంగానే ఉన్నప్పటికీ, కొన్ని విభాగాల్లో ఆందోళనకరమైన సంకేతాలు కనిపిస్తున్నాయి. ముఖ్యంగా, సెక్యూరిటీ లేని (Unsecured) వ్యాపార రుణాలలో ఒత్తిడి పెరుగుతోంది. వీటి డిఫాల్ట్ రేట్లు 7.2%కి పెరిగాయి, ఇది గత మూడేళ్లలో 2.74% పెరుగుదల. అంతేకాకుండా, ₹2 లక్షల నుండి ₹10 లక్షల వరకు ఉన్న రుణాల విభాగంలో డిఫాల్ట్లు 5.6%కి పెరిగాయి. పెట్టుబడిదారులకు, ఈ గణాంకాలు మొత్తం వ్యవస్థలో తీవ్రమైన ఇబ్బందులు లేవని సూచిస్తున్నప్పటికీ, MSME రుణ విభాగంలోని కొన్ని చోట్ల తిరిగి చెల్లింపుల్లో సవాళ్లు పెరుగుతున్నాయని స్పష్టం చేస్తున్నాయి.

ప్రాంతీయ కేంద్రీకరణ, అవకాశాలు

తయారీ MSME రుణ పంపిణీ ప్రధానంగా మహారాష్ట్ర, గుజరాత్, తమిళనాడు రాష్ట్రాల్లోనే కేంద్రీకృతమై ఉంది. ఈ రంగంలో ఇచ్చిన మొత్తం రుణాల్లో 50% పైగా వస్త్రాలు, ఇంజనీరింగ్, ఆహార శుద్ధి పరిశ్రమలకే వెళ్తున్నాయి. రుణదాతలకు, పెట్టుబడిదారులకు అవకాశాలు ఎక్కడ ఉన్నాయంటే.. రుణ వ్యాప్తి (Credit Penetration) తక్కువగా ఉన్న రాష్ట్రాల్లోనే. ఈ వెనుకబడిన ప్రాంతాల్లో బ్యాంకింగ్ సేవలను కొత్తగా పొందుతున్న రుణగ్రహీతలు గతంలో మంచి రీపేమెంట్ ట్రాక్ రికార్డ్ చూపించారు. రుణదాతలు రిస్క్ను సమర్థవంతంగా నిర్వహించగలిగితే, ఇది భవిష్యత్తులో వృద్ధికి మార్గం చూపవచ్చు.

పెట్టుబడిదారులు ఏం గమనించాలి?

బ్యాంకింగ్, ఆర్థిక సేవల స్టాక్స్లో పెట్టుబడి పెట్టేవారు MSME పోర్ట్ఫోలియోలలోని క్రెడిట్ కాస్ట్, ఆస్తి నాణ్యత ట్రెండ్లను నిశితంగా గమనించాలి. ఒక బ్యాంకు పుస్తకంలో సెక్యూరిటీ లేని రుణాల నిష్పత్తి, కొత్తగా రుణాలు పొందుతున్న కస్టమర్ల సంఖ్య పెరుగుదల వేగం, చిన్న మొత్తాల రుణాలపై డిఫాల్ట్ రేట్లలో ఏవైనా మార్పులు వంటివి కీలక సూచికలు. రుణదాతలు జాగ్రత్త పడుతున్నందున, ఆస్తి నాణ్యతను రాజీ పడకుండా తమ నెట్ ఇంటరెస్ట్ మార్జిన్లను (NIM) కొనసాగించగల సామర్థ్యం రాబోయే త్రైమాసికాల్లో ప్రధానంగా గమనించాల్సిన విషయం.