వృద్ధి బాటలో LICHFL.. కానీ సవాళ్లు తప్పట్లేదా?

LIC Housing Finance (LICHFL) రాబోయే రెండేళ్లలో తమ Assets Under Management (AUM) వృద్ధిని 10% కి చేరుకోవాలని లక్ష్యంగా పెట్టుకుంది. రిటైల్ లెండింగ్ పై కొత్తగా దృష్టి పెట్టడం, ప్రత్యేక బిజినెస్ యూనిట్లను విస్తరించడం వంటి వ్యూహాలతో ఈ లక్ష్యాన్ని చేరుకోవాలని యోచిస్తోంది. FY27 లో 10%, FY28 లో 9% వృద్ధిని అంచనా వేస్తున్నారు. దీనికి లోన్ ఆరిజినేషన్స్ పెంచడం, థర్డ్-పార్టీ సోర్సింగ్, కో-లెండింగ్ భాగస్వామ్యాలు, అఫర్డబుల్ హౌసింగ్ యూనిట్ వంటివి తోడ్పడతాయి. ఇప్పటికే లోన్ బుక్ వృద్ధిని వేగవంతం చేయడానికి దాదాపు 200 మంది కొత్త సిబ్బందిని కూడా నియమించుకుంటున్నట్లు సమాచారం. గత క్వార్టర్ లో వీరి AUM 4.4% పెరిగి ₹3,161.7 బిలియన్లకు చేరింది, డిస్బర్స్మెంట్స్ 9.7% పెరిగినప్పటికీ, మొత్తం వృద్ధిపై ఈ ప్రభావం కనిపించింది.

అయితే, ఇటీవలి FY26 నాలుగో క్వార్టర్ ఫలితాలు మిశ్రమ సంకేతాలు ఇచ్చాయి. నెట్ ప్రాఫిట్ 9% పెరిగి ₹1,497 కోట్లకు చేరినప్పటికీ, మొత్తం ఆదాయం మాత్రం గత ఏడాదితో పోలిస్తే స్వల్పంగా తగ్గి ₹7,195 కోట్లకు పడిపోయింది. ఇది లోన్ ఆరిజినేషన్స్ పెరిగినా, టాప్-లైన్ రెవెన్యూ గ్రోత్ లోకి మారడంలో ఉన్న సవాళ్లను సూచిస్తుంది.

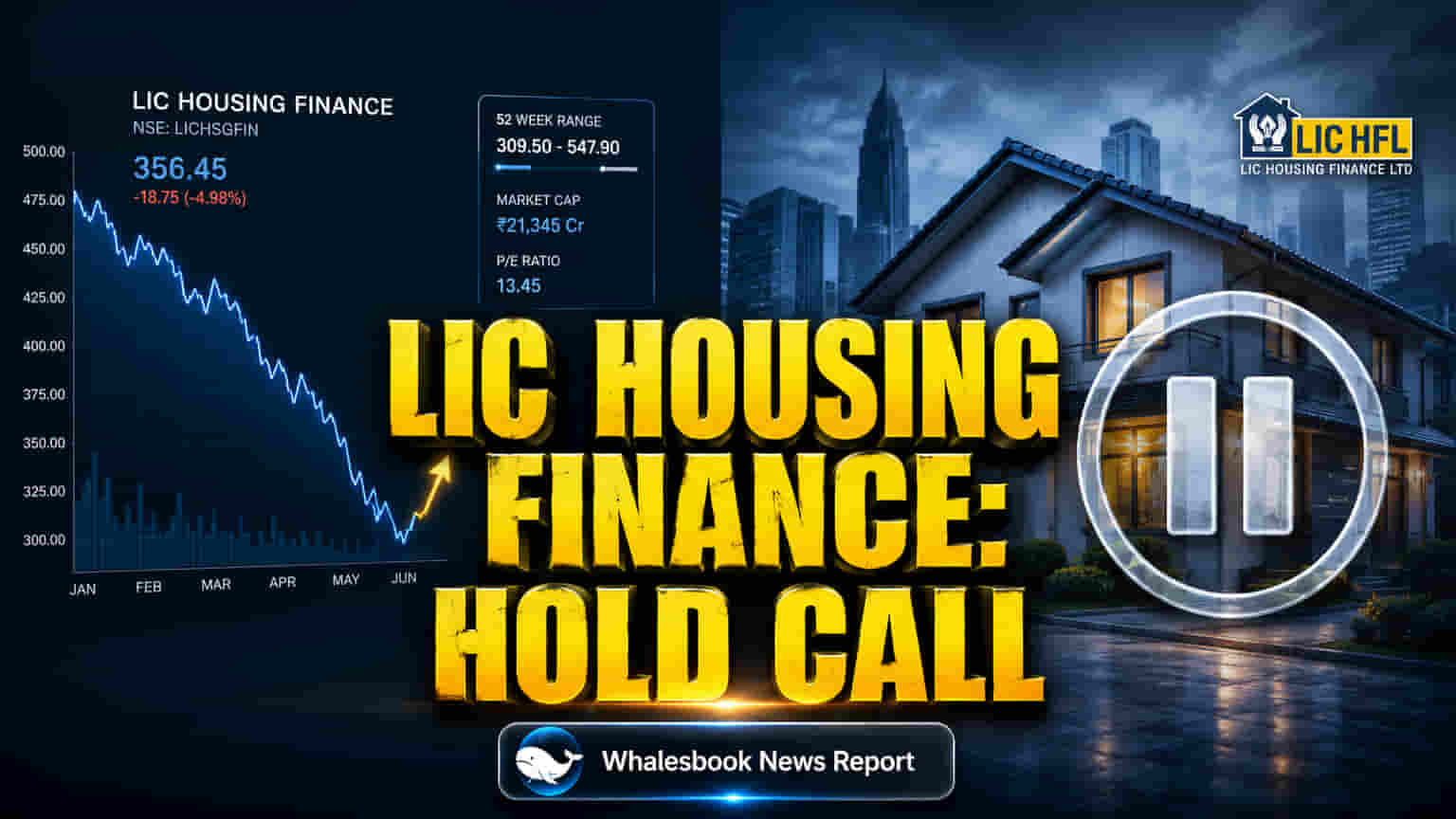

LICHFL మార్కెట్ క్యాపిటలైజేషన్ ప్రస్తుతం సుమారు ₹30,500 కోట్ల నుండి ₹30,800 కోట్ల మధ్య ఉంది. దీని Price-to-Earnings (P/E) రేషియో చారిత్రాత్మకంగా 5.3x నుండి 5.9x మధ్య ట్రేడ్ అవుతోంది. ఇది Bajaj Housing Finance (P/E 27x కంటే ఎక్కువ) మరియు PNB Housing Finance (P/E సుమారు 12.1x) వంటి పోటీదారులతో పోలిస్తే చాలా తక్కువ. Return on Equity (ROE) 14-16% ఉన్నప్పటికీ, Price-to-Book (P/B) రేషియో కేవలం 0.8x గా ఉండటం ఇన్వెస్టర్లలో అప్రమత్తతను చూపుతుంది. ఈ తక్కువ వాల్యుయేషన్, ముఖ్యంగా అధిక లీవరేజ్ (Leverage) కారణంగా, సంస్థకు గణనీయమైన డిస్కౌంట్ ను తెచ్చిపెట్టింది.

ఫండింగ్ ఖర్చులు పెరుగుతుండటంతో Net Interest Margins (NIMs) పై ఒత్తిడి ఉంటుందని విశ్లేషకులు భావిస్తున్నారు. FY27 లో NIM లు 6 బేసిస్ పాయింట్లు, FY28 లో 18 బేసిస్ పాయింట్లు తగ్గే అవకాశం ఉంది. వడ్డీ రేట్లు పెరిగితే ఈ రిస్క్ మరింత ఎక్కువ అవుతుంది. LICHFL యొక్క Q4 FY26 NIM 2.80% గా నమోదైంది, ఇది గతంలో 2.62% నుండి 3.1% మధ్య ఉన్నప్పటికీ తగ్గుదలను సూచిస్తోంది. పెరుగుతున్న అప్పుల ఖర్చులు ఈ మార్జిన్లను దెబ్బతీస్తున్నాయి. దీనికి తోడు, LICHFL యొక్క Debt-to-Equity నిష్పత్తి దాదాపు 7.08x నుండి 7.44x మధ్య ఉంది. ఇది పీర్ల సగటు 3-4.5x తో పోలిస్తే చాలా ఎక్కువ. ఈ అధిక రుణ స్థాయి, పెరుగుతున్న అప్పుల ఖర్చుల ప్రభావాన్ని లాభాలపై మరింత తీవ్రం చేస్తుంది.

అయితే, భారతీయ హౌసింగ్ ఫైనాన్స్ మార్కెట్ వేగంగా విస్తరిస్తోంది. 2026 లో USD 430.74 బిలియన్ల నుండి 2031 నాటికి USD 809.07 బిలియన్లకు చేరుతుందని అంచనా. అర్బనైజేషన్, ప్రభుత్వ మద్దతు దీనికి తోడ్పడుతున్నాయి. LICHFL కూడా ప్రైమ్ సాలరీడ్ సెగ్మెంట్ పై, HomY యాప్ ద్వారా డిజిటల్ ఛానెల్ విస్తరణపై దృష్టి పెడుతోంది. ఇవన్నీ కూడా ఆస్తుల నాణ్యతను, కస్టమర్ అక్విజిషన్ ను మెరుగుపరచడానికే.

సంస్థాగత మద్దతు ఉన్నప్పటికీ, LICHFL యొక్క అధిక లీవరేజ్, గతంలో NIM లలో ఒత్తిడి కారణంగా మార్కెట్ తక్కువ వాల్యుయేషన్ మల్టిపుల్స్ ను ఇస్తోంది. గత కొన్నేళ్లుగా స్టాక్ పనితీరు కూడా అంతంత మాత్రంగానే ఉంది. విశ్లేషకులు మిశ్రమ అభిప్రాయాలు వ్యక్తం చేస్తున్నారు. కొందరు ₹575 టార్గెట్ తో 'హోల్డ్' రేటింగ్ ఇవ్వగా, సాధారణంగా 'బయ్' సిఫార్సులు, ₹578.17 నుండి ₹626.52 మధ్య ధర లక్ష్యాలు కనిపిస్తున్నాయి. డివిడెండ్ పెరుగుదల కూడా ఉండవచ్చని కొందరు భావిస్తున్నారు. భవిష్యత్తులో వృద్ధి, ఫండింగ్ ఖర్చులను తగ్గించుకోవడం, మాతృ సంస్థ మద్దతును ఉపయోగించుకోవడం, ఆస్తుల నాణ్యతను కాపాడుకోవడం వంటి అంశాలపై LICHFL విజయం ఆధారపడి ఉంటుంది.