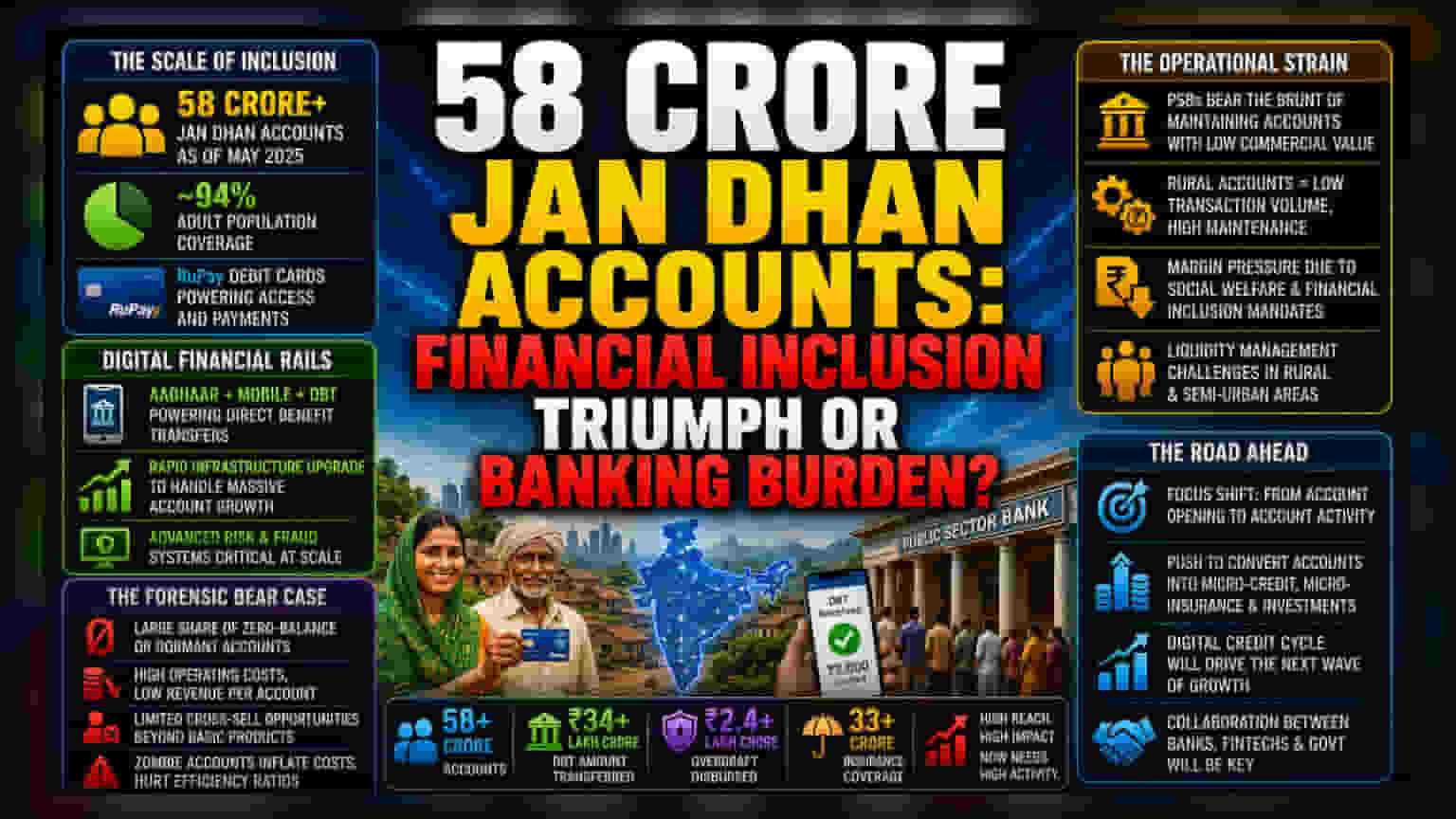

భారీ చేరికతో బ్యాంకులకు ఆపరేషనల్ స్ట్రెయిన్

58 కోట్ల అకౌంట్లు అనే ఈ అంకె వెనుక భారత బ్యాంకింగ్ రంగం, ముఖ్యంగా పబ్లిక్ సెక్టర్ బ్యాంకులు ఎదుర్కొంటున్న సంక్లిష్ట వాస్తవాలున్నాయి. ఈ పథకం ద్వారా ఎంతోమంది ప్రజలు ఫార్మల్ బ్యాంకింగ్ వ్యవస్థలోకి వచ్చినా, జీరో-బ్యాలెన్స్ ఖాతాల పెరుగుదల వల్ల ఆపరేషనల్ వనరులపై నిరంతరం భారం పడుతోంది. బ్యాంకులు రూపీ (RuPay) డెబిట్ కార్డులను అందించడం, అంతగా యాక్టివ్గా లేని ఖాతాల డేటాను నిర్వహించడం, తరచుగా డైరెక్ట్ బెనిఫిట్ ట్రాన్స్ఫర్లు చేయడం వంటివి చేయాల్సి వస్తోంది. వీటికి తగిన వడ్డీ ఆదాయం గానీ, ఫీజుల ద్వారా రాబడి గానీ రాకపోవడంతో ఖర్చులే మిగులుతున్నాయి.

డిజిటల్ ఫైనాన్షియల్ వ్యవస్థ విస్తరణ

2014 నుంచి ఖాతాల పెరుగుదల వేగం చూస్తే, భారతదేశ డిజిటల్ ఫైనాన్షియల్ వ్యవస్థలో భారీ మార్పులు చోటుచేసుకున్నాయి. ప్రైవేట్ బ్యాంకులు ఎక్కువ నికర విలువ కలిగిన కస్టమర్లను ఆకర్షించడంపై దృష్టి పెడితే, ప్రభుత్వ రంగ బ్యాంకులు ప్రభుత్వ సంక్షేమ పథకాలకు ఒక యుటిలిటీ లేయర్లా పనిచేస్తున్నాయి. అకౌంట్ పెనెట్రేషన్ దాదాపు 94% వయోజన జనాభాకు చేరినప్పటికీ, కేవలం ఖాతాలు తెరవడం కాకుండా వాటి యాక్టివిటీని పెంచడం అసలైన సవాలుగా మారింది. గ్రామీణ ప్రాంత డిపాజిటర్ల లిక్విడిటీ అవసరాలను తీరుస్తూనే, ఓవర్డ్రాఫ్ట్ సదుపాయాలకు అవసరమైన రిస్క్ మేనేజ్మెంట్ సిస్టమ్స్ను స్కేల్ చేయడం అనేది ఒక ప్రత్యేకమైన మార్జిన్ ఒత్తిడిని సృష్టిస్తోంది. ఇది సాధారణంగా ఫైనాన్షియల్ ఇంక్లూజన్ మెట్రిక్స్పై మార్కెట్ ఆశావాదంలో పెద్దగా కనిపించదు.

సామర్థ్యం, బాధ్యతలపై విశ్లేషణ

జన్ ధన్ మోడల్ దీర్ఘకాలిక బాధ్యతలను కలిగి ఉందని ఇన్స్టిట్యూషనల్ రిస్క్ దృక్కోణం నుంచి విశ్లేషకులు చెబుతున్నారు. గ్రామీణ, సెమీ-అర్బన్ ప్రాంతాల్లో అధిక సంఖ్యలో ఉన్న ఖాతాలు రెండు వైపులా పదునున్న కత్తి వంటివని విమర్శకులు అంటున్నారు. ఎందుకంటే, ఈ ప్రాంతాల్లో లావాదేవీల వాల్యూమ్ తక్కువగా ఉండటం వల్ల వ్యక్తిగత ఖాతాలు లాభదాయకంగా మారే అవకాశం తక్కువ. అంతేకాకుండా, రూపీ (RuPay) ఎకోసిస్టమ్, ప్రభుత్వ సబ్సిడీ బీమా ఉత్పత్తులపై ఆధారపడటం వల్ల, బ్యాంకులు అధిక మార్జిన్ ఉన్న ఇతర ఫైనాన్షియల్ ఉత్పత్తులను క్రాస్-సెల్ చేసే సామర్థ్యం పరిమితంగా ఉంటుంది. ప్రభుత్వ గ్రాంట్లు స్వీకరించడానికి తెరిచి, ఆ తర్వాత యాక్టివ్గా లేని 'జాంబీ అకౌంట్ల' ప్రమాదం కూడా ఉంది. ఇవి అడ్మినిస్ట్రేటివ్ ఖర్చులను పెంచి, పెద్ద ప్రభుత్వ రంగ బ్యాంకులకు అంతర్గత సామర్థ్య నిష్పత్తులను వక్రీకరిస్తాయి. ప్రభుత్వం దీన్ని సమానత్వం సాధించిన విజయంగా అభివర్ణిస్తున్నప్పటికీ, పెద్ద ప్రభుత్వ రంగ బ్యాంకుల్లో వాటాదారులకు, బ్యాంకు బ్యాలెన్స్ షీట్ పూర్తిగా వాణిజ్య వృద్ధి వ్యూహాల కంటే సామాజిక సంక్షేమ ఆదేశాలకు ఎక్కువగా ముడిపడి ఉందనే వాస్తవాన్ని ఎదుర్కోవాల్సి ఉంటుంది.

భవిష్యత్ పరిణామాలు, రంగంపై ప్రభావం

ఫైనాన్షియల్ ఇంక్లూజన్ ప్రయాణం, ఈ అకౌంట్ హోల్డర్ల కోసం క్రెడిట్ సైకిల్ను డిజిటైజ్ చేయడం వైపు మొగ్గు చూపుతుందని సూచిస్తోంది. భవిష్యత్తులో, ఈ లక్షలాది కొత్తగా ఏర్పడిన బ్యాంకింగ్ కస్టమర్లను మైక్రో-లెండింగ్, మైక్రో-ఇన్సూరెన్స్ ఉత్పత్తుల్లోకి ఎలా మార్చాలనే దానిపై దృష్టి కేంద్రీకరించబడుతుంది. అయితే, ఈ మార్పిడి రేట్లు మెరుగుపడే వరకు, ప్రపంచంలోనే అతిపెద్ద అకౌంట్ బేస్ను నిర్వహించే పరిపాలనా భారం, సంబంధిత ఆర్థిక సంస్థల ఆస్తులపై రాబడిపై (Return on Assets) ఒక భారంగా కొనసాగుతుంది.