JSW Infrastructure సంస్థ తన విస్తరణ ప్రణాళికలకు, SEBI నిబంధనలకు అనుగుణంగా భారీగా నిధులు సమీకరించేందుకు సిద్ధమైంది. దీని కోసం సంస్థ ₹7,503 కోట్ల విలువైన షేర్ల అమ్మకాన్ని (QIP) ప్రారంభించింది. రానున్న కొన్నేళ్లలో **₹30,000 కోట్లు** పెట్టుబడిగా పెట్టాలని కంపెనీ లక్ష్యంగా పెట్టుకుంది.

అసలు కథేంటి?

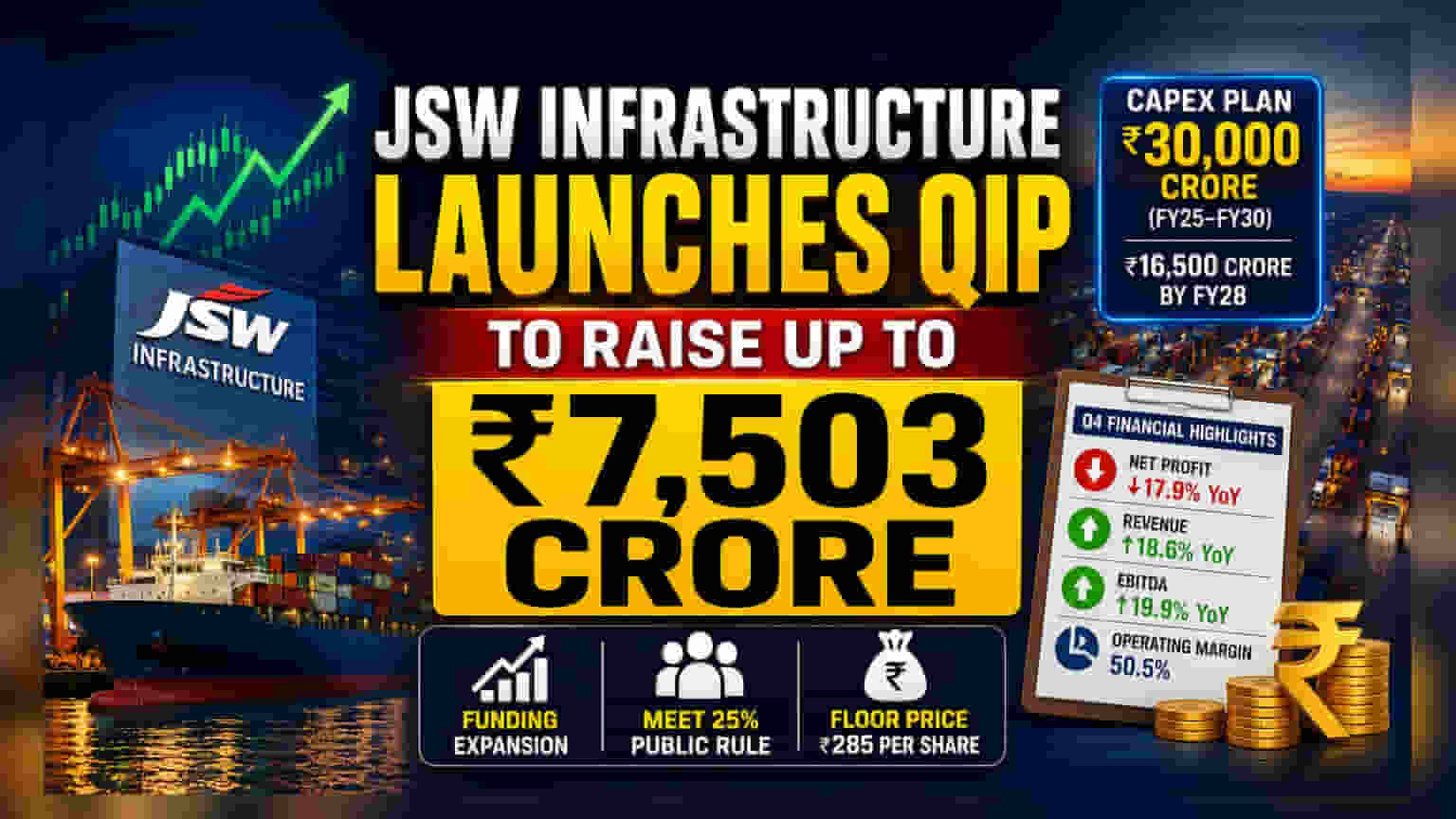

JSW Infrastructure తాజాగా క్వాలిఫైడ్ ఇన్స్టిట్యూషనల్ ప్లేస్మెంట్ (QIP)ను ప్రారంభించింది. దీని ద్వారా పెద్ద పెద్ద ఇన్స్టిట్యూషనల్ ఇన్వెస్టర్ల నుండి ₹7,503 కోట్ల వరకు నిధులను సేకరించాలని లక్ష్యంగా పెట్టుకుంది. ఈ ఆఫర్లో భాగంగా, కంపెనీ కొత్త షేర్లను జారీ చేయడంతో పాటు, ప్రమోటర్లు తమ వద్ద ఉన్న కొన్ని షేర్లను కూడా అమ్ముతున్నారు. ఈ షేర్ల అమ్మకానికి ఫ్లోర్ ప్రైస్గా ఒక్కో షేరుకు ₹285 గా నిర్ణయించారు. ఈ చర్య ద్వారా రెండు ముఖ్యమైన పనులు నెరవేరనున్నాయి: ఒకటి, కంపెనీ భారీ విస్తరణ ప్రణాళికలకు నిధులు సమకూర్చడం. రెండు, లిస్టింగ్ అయిన మూడేళ్లలోపు కనీసం 25% పబ్లిక్ షేర్హోల్డింగ్ను కలిగి ఉండాలనే సెక్యూరిటీస్ అండ్ ఎక్స్ఛేంజ్ బోర్డ్ ఆఫ్ ఇండియా (SEBI) నిబంధనలను పాటించడం.

ఎందుకు ఈ నిధుల సేకరణ?

కంపెనీ గణనీయమైన మూలధన వ్యయ ప్రణాళికను రూపొందించింది. 2025 నుండి 2030 ఆర్థిక సంవత్సరాల మధ్య పెట్టుబడుల కోసం ₹30,000 కోట్లను కేటాయించింది. ఇందులో, 2028 ఆర్థిక సంవత్సరం చివరి నాటికి సుమారు ₹16,500 కోట్లను ఖర్చు చేయాలని కంపెనీ యోచిస్తోంది. ఈ భారీ పెట్టుబడుల ముఖ్య ఉద్దేశ్యం పోర్ట్ ఇన్ఫ్రాస్ట్రక్చర్, సామర్థ్యాన్ని విస్తరించడం ద్వారా దీర్ఘకాలిక వృద్ధిని సాధించడం. ఈ షేర్ అమ్మకం ద్వారా నిధులు సేకరించడం వల్ల, కేవలం అప్పులపై ఆధారపడకుండా తమ ప్రాజెక్టులకు అవసరమైన నిధులను పొందగలుగుతారు.

ఆర్థిక పరిస్థితిపై ఒక లుక్

భవిష్యత్ వృద్ధిపై దృష్టి సారించినప్పటికీ, కంపెనీ ఇటీవల ప్రకటించిన నాలుగో త్రైమాసిక ఫలితాలు మిశ్రమంగా ఉన్నాయి. గత ఏడాది ఇదే కాలంతో పోలిస్తే నికర లాభం 17.9% తగ్గి ₹418.3 కోట్లకు చేరుకుంది. అయితే, ఈ లాభాల తగ్గుదలకు కొన్ని ప్రత్యేక, ఒకేసారి జరిగిన సంఘటనలు కారణమని తెలుస్తోంది. వీటిలో ఫుజైరా లిక్విడ్ టెర్మినల్లో అగ్నిప్రమాదం వల్ల సుమారు ₹68 కోట్ల నష్టం, కొత్త కార్మిక నిబంధనలకు సంబంధించిన ఖర్చులు, మరియు విదేశీ మారకపు లావాదేవీలలో నష్టాలు ఉన్నాయి.

ఆపరేషనల్ పరంగా చూస్తే, పనితీరు మెరుగ్గా ఉంది. కంపెనీ ఆదాయం 18.6% పెరిగి ₹1,522.3 కోట్లకు చేరుకుంది. వడ్డీ, పన్నులు, తరుగుదల, మరియు రుణ విమోచనకు ముందు ఆదాయం (EBITDA), ఇది కోర్ ఆపరేటింగ్ ప్రాఫిట్ను కొలుస్తుంది, 19.9% పెరిగి ₹768.8 కోట్లకు చేరింది. ఆపరేటింగ్ మార్జిన్ కూడా స్వల్పంగా మెరుగుపడి 50.5% వద్ద నమోదైంది.

అమలు, విస్తరణలో రిస్కులు

ఇంత పెద్ద మొత్తంలో మూలధన వ్యయ ప్రణాళికతో ముడిపడి ఉన్న సవాళ్ల గురించి ఇన్వెస్టర్లు అప్రమత్తంగా ఉండాలి. కొన్నేళ్లలో ₹30,000 కోట్లను అమలు చేయడం అనేది ఆలస్యాలు, వ్యయాలు పెరగడం, మరియు విస్తరణకు అధిక డిమాండ్ అవసరం కావడం వంటి రిస్కులతో కూడుకున్నది. కంపెనీ తన కొత్త సామర్థ్యాన్ని సమర్థవంతంగా ఉపయోగించలేకపోయినా లేదా పోర్ట్ వాల్యూమ్లు ఊహించినంతగా పెరగకపోయినా, ఈ మూలధనంపై రాబడి ఆశించిన దానికంటే తక్కువగా ఉండవచ్చు. అంతేకాకుండా, ప్రస్తుత QIP రెగ్యులేటరీ నిబంధనలను పాటించడంలో సహాయపడినప్పటికీ, షేర్ల డైల్యూషన్ (మరిన్ని షేర్లను సృష్టించడం) ప్రస్తుత ఇన్వెస్టర్ల earnings per shareపై ఎలా ప్రభావం చూపుతుందనే దానిపై కూడా ఇన్వెస్టర్లు దృష్టి సారిస్తారు.

ఇక ఏం గమనించాలి?

QIP తుది ధర, ఇన్స్టిట్యూషనల్ ఇన్వెస్టర్ల భాగస్వామ్య స్థాయి వంటివాటిని ఇన్వెస్టర్లు గమనించాలి. ఇది కంపెనీ వృద్ధి ప్రణాళికలపై మార్కెట్ విశ్వాసాన్ని సూచిస్తుంది. అదనంగా, కంపెనీ మూలధన వ్యయ ప్రాజెక్టుల పురోగతిని, మరియు ఒకేసారి జరిగిన ఖర్చులకు అతీతంగా లాభదాయకతను మెరుగుపరిచే కంపెనీ సామర్థ్యాన్ని ట్రాక్ చేయడం, స్టాక్పై దీర్ఘకాలిక ప్రభావాన్ని అర్థం చేసుకోవడానికి కీలకం.