ఇండస్ఇండ్ బ్యాంక్ షేర్లు ఈరోజు ₹1,005.65 వద్ద 52-వారాల గరిష్ట స్థాయిని తాకాయి. Q1 FY27 లో డిపాజిట్లు 4.5% పెరగడమే దీనికి కారణం. అయితే, CASA నిష్పత్తి తగ్గడం, రేటింగ్ ఏజెన్సీల ప్రతికూల అంచనాల నేపథ్యంలో లాభదాయకతపై ఒత్తిడి నెలకొంది.

ఇండస్ఇండ్ బ్యాంక్ చరిత్రలో సరికొత్త రికార్డ్!

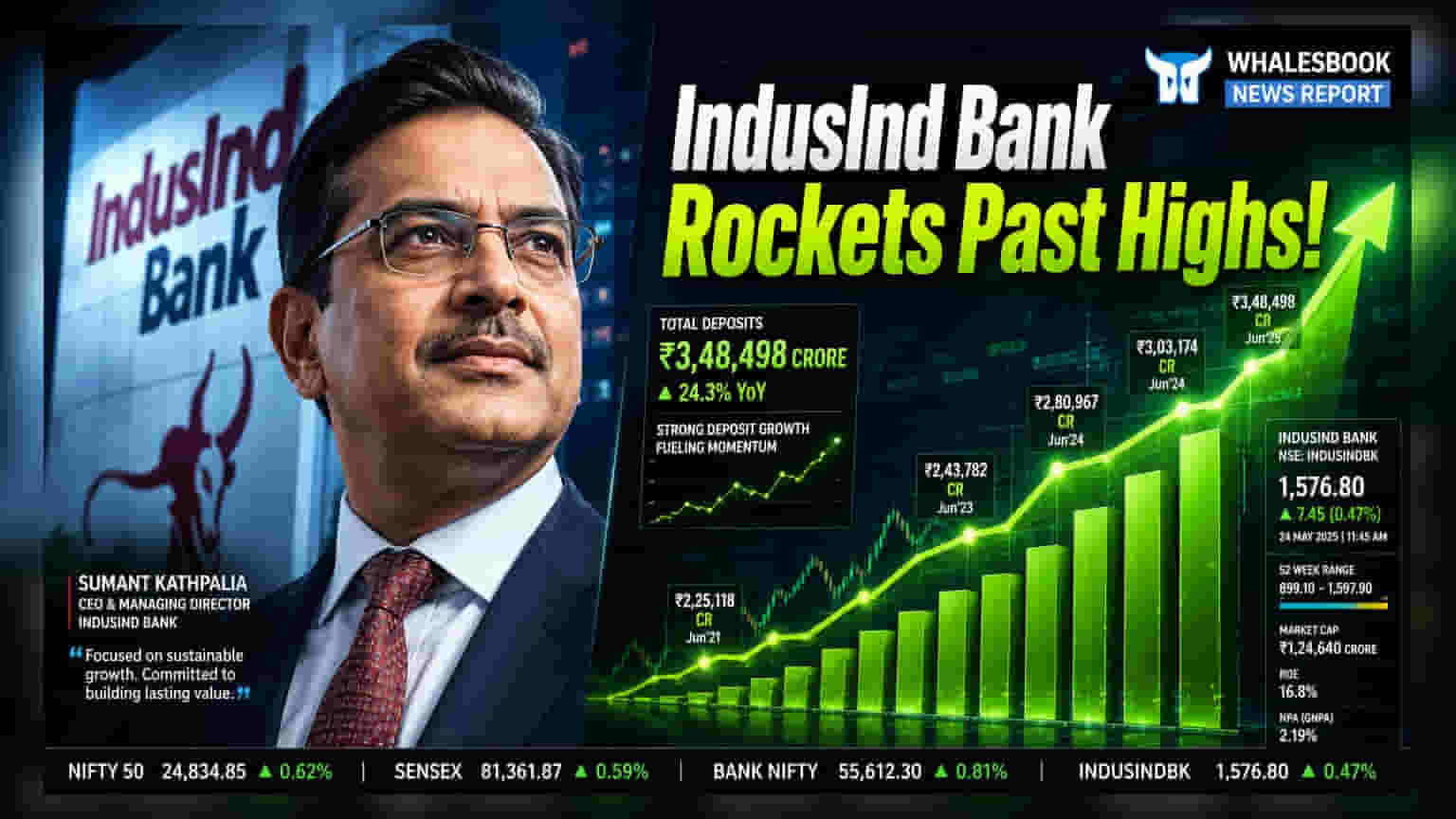

సోమవారం ఇండస్ఇండ్ బ్యాంక్ షేర్లు కొత్త శిఖరాలను అందుకున్నాయి. స్టాక్ ధర ₹1,005.65 వద్ద 52-వారాల గరిష్టాన్ని నమోదు చేయడంతో పాటు, ఇంట్రాడే ట్రేడింగ్లో దాదాపు 3% ర్యాలీని చూసింది. గత నాలుగు రోజులుగా ఈ ర్యాలీ కొనసాగుతూ, సుమారు 10% పెరిగింది. ఇది BSE సెన్సెక్స్ కంటే మెరుగైన పనితీరు.

డిపాజిట్ల జోరు, CASA ఒత్తిడి

Q1 FY27 (జూన్ 30, 2026తో ముగిసిన త్రైమాసికం) అప్డేట్ ప్రకారం, బ్యాంక్ మొత్తం డిపాజిట్లు ₹4.14 లక్షల కోట్లకు చేరుకున్నాయి. ఇది గత ఏడాదితో పోలిస్తే 4.5% వృద్ధిని సూచిస్తుంది. అయితే, పెట్టుబడిదారుల దృష్టి డిపాజిట్ల కూర్పుపైనే ఉంది. కరెంట్ అకౌంట్ సేవింగ్స్ అకౌంట్ (CASA) నిష్పత్తి, అంటే బ్యాంకుకు తక్కువ ఖర్చుతో లభించే నిధులు, గత ఏడాది ఇదే త్రైమాసికంలో 31.5% మరియు అంతకుముందు త్రైమాసికంలో 31.2% తో పోలిస్తే, ఈసారి 29.5% కి తగ్గింది. CASA నిష్పత్తి తగ్గడం అంటే డిపాజిట్లను నిలుపుకోవడానికి అధిక ఖర్చులు అవుతాయని, ఇది నికర వడ్డీ మార్జిన్లను (Net Interest Margins) ప్రభావితం చేయవచ్చని అర్థం.

డిపాజిట్లు పెరిగినా, నికర అడ్వాన్సులు (Net Advances) ₹3.26 లక్షల కోట్లుగా ఉన్నాయి. ఇది గత త్రైమాసికంతో పోలిస్తే 3.3% పెరిగినప్పటికీ, గత ఏడాదితో పోలిస్తే 2.3% స్వల్పంగా తగ్గింది. నిధుల వ్యయాన్ని నిర్వహిస్తూనే రుణ పుస్తక వృద్ధిని సమతుల్యం చేసుకోగలదా అనేది చూడాలి.

రేటింగ్ అవుట్లుక్, లాభదాయకతపై ఆందోళనలు

షేర్ ధర పెరుగుతున్నప్పటికీ, ఇండియా రేటింగ్స్ అండ్ రీసెర్చ్ (Ind-Ra) బ్యాంక్పై 'నెగటివ్' ఔట్లుక్ను కొనసాగిస్తోంది. గత రెండేళ్లుగా అడ్వాన్సులు, డిపాజిట్లలో బ్యాంక్ మార్కెట్ వాటా క్రమంగా తగ్గుతోందని రేటింగ్ ఏజెన్సీ పేర్కొంది. అంతేకాకుండా, FY26 నాటికి రిటైల్ లిక్విడిటీ కవరేజ్ రేషియో 47.9% మరియు అధిక డిపాజిట్ ఖర్చులపై Ind-Ra ఆందోళన వ్యక్తం చేసింది.

లాభదాయకత కూడా మరో ముఖ్యమైన అంశం. FY23, FY24 లలో సగటున 1.8% ఉన్న ఆస్తులపై రాబడి (RoA) FY28 నాటికి **1%**కి తగ్గే అవకాశం ఉందని అంచనాలు సూచిస్తున్నాయి. రిటైల్, SME (చిన్న, మధ్య తరహా పరిశ్రమలు) ఆస్తుల విస్తరణకు సంబంధించిన అధిక నిర్వహణ ఖర్చులు, NPA (నిరర్థక ఆస్తుల) నిర్వహణ, నియంత్రణ సమ్మతికి అవసరమైన కేటాయింపులు స్వల్పకాలంలో మార్జిన్లపై ఒత్తిడి తెచ్చే అవకాశం ఉంది.

ఆస్తి నాణ్యత, నిర్వహణ వ్యూహం

ఆస్తి నాణ్యత (Asset Quality) విషయానికొస్తే, Q4 FY26 నాటికి గ్రాస్ NPA నిష్పత్తి **3.43%**గా, నెట్ NPA **1%**గా నమోదయ్యాయి. FY27 అంతటా స్లిప్పేజీలను నియంత్రించి, మధ్యకాలికంగా నెట్ NPA నిష్పత్తిని సుమారు **0.6%**కి తగ్గించాలని యాజమాన్యం విశ్వాసం వ్యక్తం చేసింది. క్రెడిట్ ఖర్చులు గరిష్ట స్థాయికి చేరుకున్నాయని, ఇది భవిష్యత్ ఆదాయాలకు కొంత ఉపశమనం కలిగిస్తుందని కూడా వారు పేర్కొన్నారు. పశ్చిమ ఆసియాలో భౌగోళిక రాజకీయ ఉద్రిక్తతల వల్ల పోర్ట్ఫోలియోపై ఎటువంటి తీవ్రమైన ఒత్తిడి లేదని బ్యాంక్ యాజమాన్యం తెలిపింది. వాటాదారులకు తదుపరి ముఖ్యమైన అప్డేట్ పూర్తి త్రైమాసిక ఆర్థిక ఫలితాలు, ఇవి వాస్తవ లాభ మార్జిన్లు, పెరుగుతున్న నిర్వహణ ఖర్చుల ప్రభావాన్ని మరింత లోతుగా తెలియజేస్తాయి.