ఏం జరిగింది?

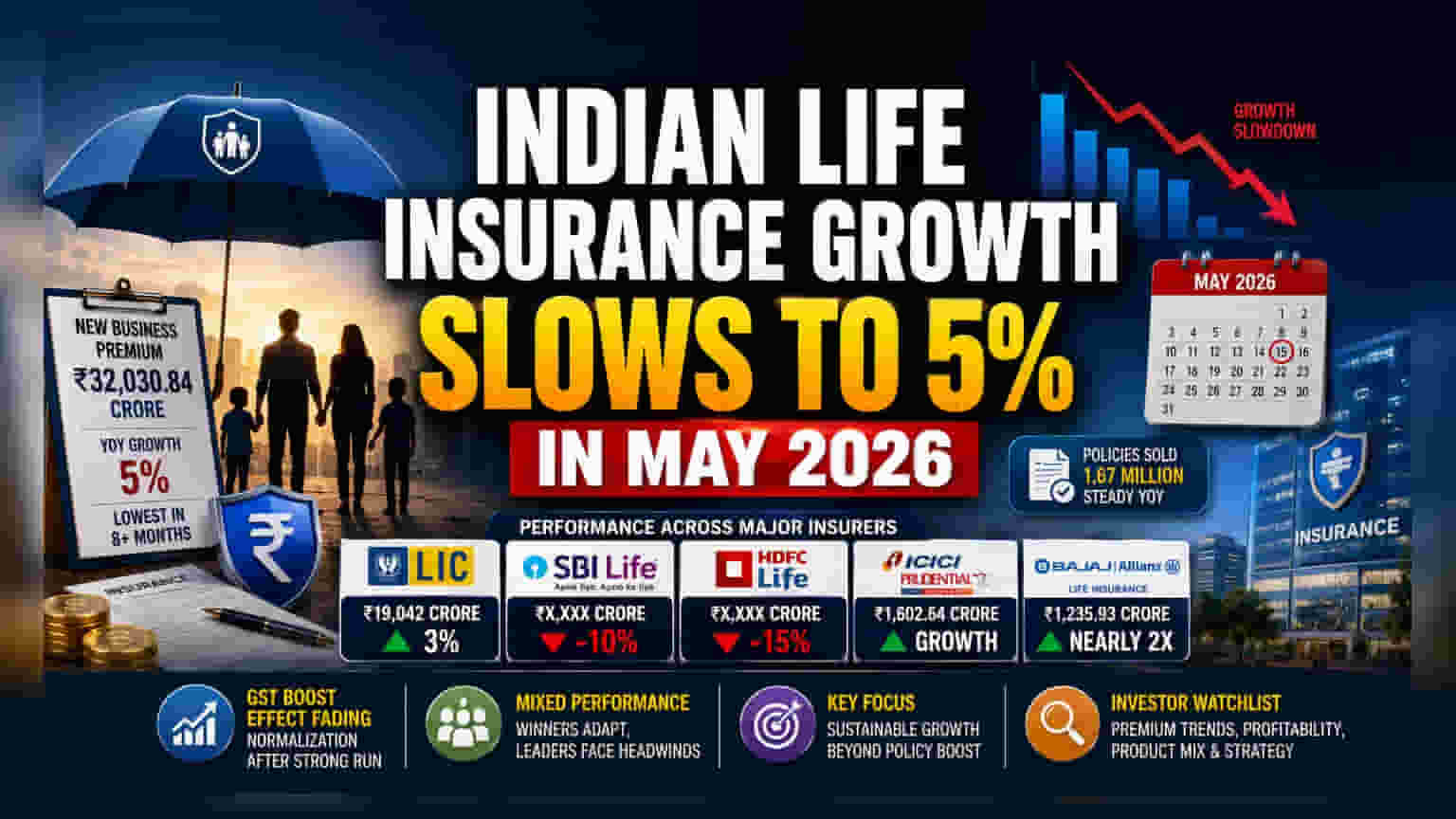

భారతీయ లైఫ్ ఇన్సూరెన్స్ రంగం మే 2026లో గణనీయమైన మందగమనాన్ని చవిచూసింది. కొత్త వ్యాపార ప్రీమియంలు (NBP) గత ఏడాదితో పోలిస్తే కేవలం 5% మాత్రమే పెరిగాయి. గత 8 నెలల్లో ఇదే అత్యంత తక్కువ వృద్ధి రేటు. ఈ నెలలో వసూలైన మొత్తం కొత్త వ్యాపార ప్రీమియం ₹32,030.84 కోట్లు కాగా, గత ఏడాది ఇదే నెలలో ఇది ₹30,463.21 కోట్లుగా ఉంది. అయితే, ఏప్రిల్ నెలలో పరిశ్రమ 39% వృద్ధిని నమోదు చేసిన సంగతిని గమనిస్తే, ప్రభుత్వ విధాన మార్పుల వల్ల వచ్చిన ప్రారంభ ఊపు ఇప్పుడు తగ్గుముఖం పడుతోందని స్పష్టమవుతోంది.

పాలసీ మార్పుల ప్రభావం

డిమాండ్ సాధారణ స్థితికి చేరుకుంటున్న నేపథ్యంలో, పరిశ్రమ ఎలా సర్దుబాటు చేసుకుంటుందో పెట్టుబడిదారులు నిశితంగా గమనిస్తున్నారు. సెప్టెంబర్ 2025లో, ప్రభుత్వం వ్యక్తిగత లైఫ్ ఇన్సూరెన్స్ ఉత్పత్తులపై, ముఖ్యంగా టర్మ్ పాలసీలపై జీఎస్టీ మినహాయింపును ప్రకటించింది. ఇది పరిశ్రమ వృద్ధికి పెద్ద ఊపునిచ్చింది. ఆ ఒక్కసారి ప్రభావం తగ్గుముఖం పట్టడంతో, రంగం తిరిగి మధ్యస్థాయి వృద్ధి స్థాయిలకు చేరుకుంటోంది. మే నెలలో అమ్ముడైన మొత్తం పాలసీల సంఖ్య సుమారు 1.67 మిలియన్లు, ఇది స్థిరంగా ఉంది. ప్రీమియం వృద్ధి నెమ్మదించినప్పటికీ, కొత్త కస్టమర్లను ఆకట్టుకోవడంలో మాత్రం పెద్దగా లోపం లేదని తెలుస్తోంది.

ఇన్సూరర్ల పనితీరు

ప్రైవేట్ రంగంలోని ప్రధాన ఇన్సూరర్ల పనితీరులో విభిన్నత కనిపించింది. లైఫ్ ఇన్సూరెన్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (LIC) 3% వృద్ధిని నమోదు చేసి, ₹19,042 కోట్లు వసూలు చేసింది. మరోవైపు, 26 ప్రైవేట్ లైఫ్ ఇన్సూరర్ల సమిష్టిగా 8% వృద్ధి సాధించి, ₹12,989 కోట్లకు చేరుకున్నాయి.

అయితే, వ్యక్తిగత కంపెనీల వారీగా చూస్తే పనితీరులో చాలా తేడా ఉంది. SBI లైఫ్ ఇన్సూరెన్స్ తన కొత్త వ్యాపార ప్రీమియంలలో 10% తగ్గుదలను నివేదించగా, HDFC లైఫ్ ఇన్సూరెన్స్ 15% క్షీణతను చవిచూసింది. దీనికి విరుద్ధంగా, ICICI ప్రుడెన్షియల్ లైఫ్ ఇన్సూరెన్స్ వృద్ధిని సాధించి, తన ప్రీమియం ఆదాయాన్ని ₹1,602.64 కోట్లకు పెంచుకుంది. బజాజ్ అలియాంజ్ లైఫ్ ఇన్సూరెన్స్ గణనీయమైన వృద్ధిని కనబరిచి, గత ఏడాదితో పోలిస్తే దాదాపు రెట్టింపు వసూళ్లను ₹1,235.93 కోట్లకు చేర్చింది.

పెట్టుబడిదారులు దీన్ని ఎలా అర్థం చేసుకోవాలి?

ప్రధాన కంపెనీల మధ్య పనితీరులో ఉన్న ఈ తేడా, పాలసీ మార్పుల వల్ల వచ్చిన తాత్కాలిక ఊపు తగ్గినప్పుడు మార్కెట్ వాటా, ఉత్పత్తుల మిశ్రమం ఎంత ముఖ్యమో తెలియజేస్తుంది. SBI లైఫ్, HDFC లైఫ్ వంటి పెద్ద కంపెనీల ప్రీమియం వసూళ్లలో తగ్గుదల, 2026 ప్రారంభంలో చూసినంత వేగంగా వృద్ధిని కొనసాగించడంలో వారికి ఎదురవుతున్న సవాళ్లను సూచిస్తుంది. మరోవైపు, ఇతరుల బలమైన పనితీరు, కొన్ని కంపెనీలు ప్రస్తుత పరిస్థితులకు మెరుగ్గా అలవాటు పడుతున్నాయని, బహుశా మరింత సమర్థవంతమైన పంపిణీ వ్యవస్థ లేదా కస్టమర్లను ఆకట్టుకునే ప్రత్యేక ఉత్పత్తి ఆఫర్ల ద్వారా ఇది సాధ్యపడుతోందని తెలుస్తోంది.

పెట్టుబడిదారులు ఏం గమనించాలి?

ముందుకు వెళ్లేటప్పుడు, ఈ 5% వృద్ధి రేటు తాత్కాలిక స్థిరత్వాన్నా లేక డిమాండ్లో విస్తృతమైన మందగమనానికి ఆరంభమా అనేది గమనించడం పెట్టుబడిదారులకు కీలకం. ప్రైవేట్ ఇన్సూరర్లు మళ్ళీ ఊపు తెచ్చుకోగలరా అని చూడటానికి, పెట్టుబడిదారులు వ్యక్తిగత కంపెనీల నెలవారీ ప్రీమియం డేటాను ట్రాక్ చేయవచ్చు. అంతేకాకుండా, గత ఏడాదిలో వచ్చినంత ఉత్సాహభరితమైన ప్రీమియం వృద్ధి లేనప్పటికీ, స్థిరంగా ఉన్న పాలసీల సంఖ్య ఈ కంపెనీలకు మంచి లాభదాయకతను అందిస్తుందో లేదో చూడటం చాలా ముఖ్యం. ఇటీవలి నియంత్రణ మార్పుల కృత్రిమ మద్దతు లేకుండా ఈ సంస్థలు ఎలా వృద్ధి చెందాలని యోచిస్తున్నాయో అర్థం చేసుకోవడానికి, భవిష్యత్తులో యాజమాన్యాల వ్యాఖ్యలు, ఉత్పత్తి మిశ్రమం, పంపిణీ వ్యూహాలపై దృష్టి పెట్టడం అవసరం.