క్రెడిట్ గ్రోత్ వెనుక ఉన్న నిజం

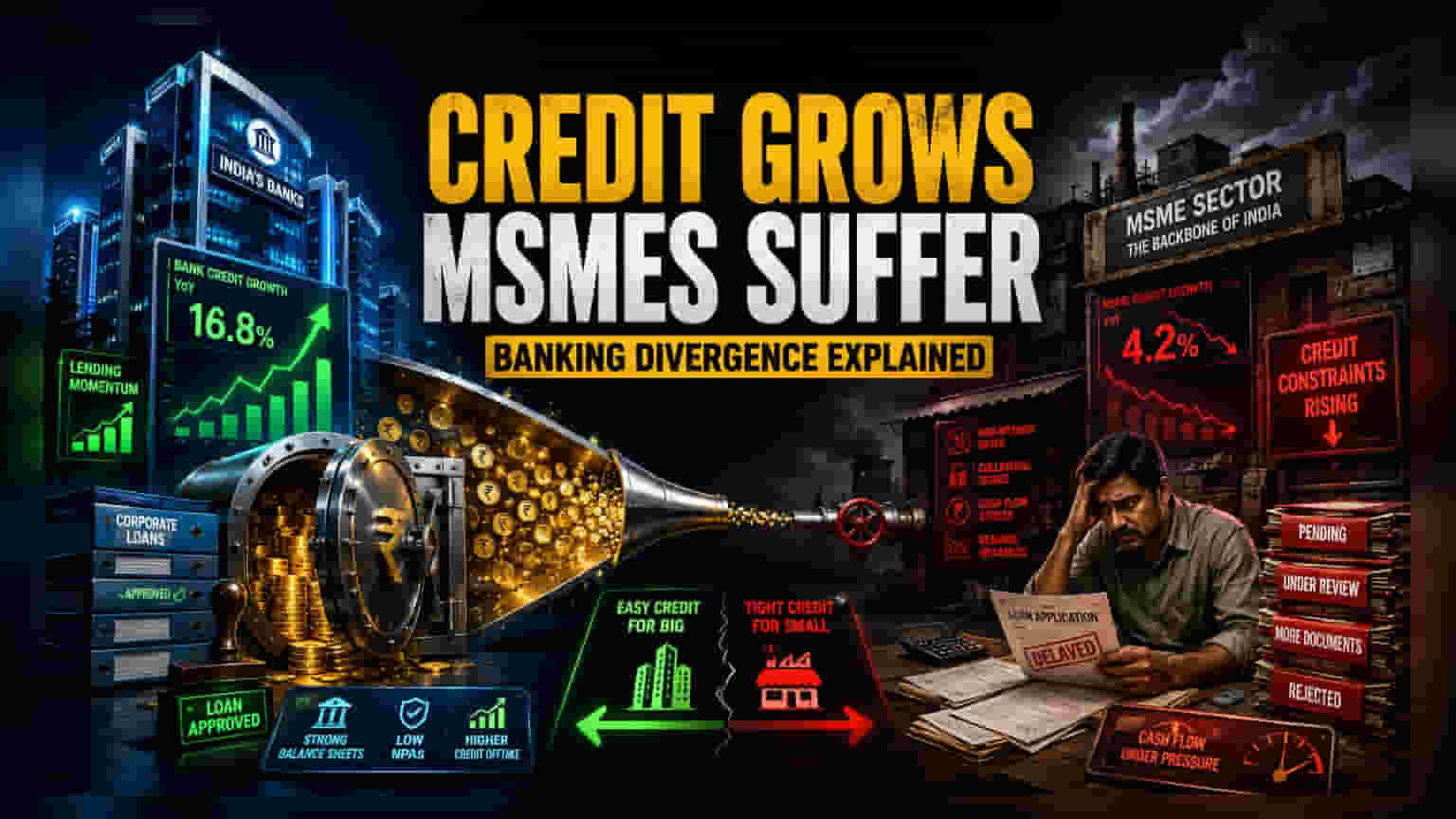

భారతదేశంలో ప్రస్తుత క్రెడిట్ వృద్ధిలో ఉన్న ఈ తేడాలను అగ్రిగేట్ బ్యాంకింగ్ గణాంకాలు సరిగ్గా చూపించలేకపోతున్నాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) డబుల్-డిజిట్ లోన్ గ్రోత్ ని రిపోర్ట్ చేస్తున్నప్పటికీ, ఈ ఫిగర్ ఎక్కువగా పెద్ద కార్పొరేట్లు, రిటైల్ వినియోగం వైపు మొగ్గు చూపుతోంది. ఈ లెక్కల వెనుక, ప్రభుత్వ, ప్రైవేట్ రంగ బ్యాంకర్లలో రిస్క్ తీసుకునే సామర్థ్యం (Risk Appetite) క్రమంగా తగ్గింది. తక్కువ ప్రాధాన్యత ఉన్న రంగాలకు రుణాలు విస్తరించడానికి బదులుగా, ఆర్థిక సంస్థలు ఇప్పటికే ఉన్న అధిక-క్రెడిట్ స్కోర్ ఉన్న సంస్థలపైనే తమ పెట్టుబడులను పెంచుతున్నాయి. దీనివల్ల MSME రంగానికి అందుబాటు ధరల్లో రుణాలు దొరకడం కష్టంగా మారింది.

మార్కెట్ సంకోచానికి కారణాలు

బ్యాంకులు, ఆర్థిక సంస్థలు వడ్డీ రేట్ల (Interest Rate) లోని హెచ్చుతగ్గులకు సిద్ధంగా ఉండటానికి తమ అంతర్గత రిస్క్ మోడళ్లను (Risk Models) పునఃపరిశీలిస్తున్నాయి. ఫలితంగా, గత రెండు త్రైమాసికాల్లో చిన్న తరహా పరిశ్రమలకు (Micro-enterprises) రుణ మంజూరు వ్యవధులు (Loan Approval Durations) దాదాపు 30% పెరిగాయి. ఈ జాప్యం కేవలం పరిపాలనాపరమైనది కాదు; ఇది ఒక ఉద్దేశపూర్వక పెట్టుబడి కేటాయింపు వ్యూహం (Capital Allocation Strategy). నిధుల ఖర్చులు (Funding Costs) హెచ్చుతగ్గులకు లోనవుతున్నందున, బ్యాంకులు తమ నికర వడ్డీ మార్జిన్లను (Net Interest Margins) కాపాడుకోవడానికి అధిక-కొలేటరల్, తక్కువ-రిస్క్ ఉన్న రుణాలకు ప్రాధాన్యత ఇస్తున్నాయి. ఈ ధోరణి చిన్న సంస్థలను, పెద్ద, నగదు-సంపన్న కంపెనీలతో పోలిస్తే స్పష్టమైన పోటీ ప్రతికూలతకు గురిచేస్తుంది. పెద్ద కంపెనీలకు డెట్ క్యాపిటల్ మార్కెట్లకు (Debt Capital Markets) ప్రత్యక్ష ప్రాప్యత ఉంటుంది. ఇది మార్కెట్ వాటాను ఆధిపత్య పారిశ్రామిక సంస్థలకే పరిమితం చేస్తుంది.

దాగి ఉన్న రిస్క్

బ్యాంకులు తమ ప్రమాణాలను కఠినతరం చేయడంతో, అనధికారిక రుణ మార్గాలపై (Informal Credit Channels) ఆధారపడటం పెరుగుతోంది. ఈ మార్పు ఆర్థిక వ్యవస్థలో గణనీయమైన దాగి ఉన్న పరపతిని (Hidden Leverage) ప్రవేశపెడుతోంది. చారిత్రాత్మకంగా, సంప్రదాయ రుణదాతలు MSMEల నుండి వైదొలిగినప్పుడు, షాడో బ్యాంకింగ్ రంగంలో (Shadow Banking Sector) డిఫాల్ట్లు పన్నెండు నుండి పద్దెనిమిది నెలల్లో పెరుగుతాయి. ప్రస్తుత రక్షణాత్మక రుణ వ్యూహం - వ్యక్తిగత బ్యాంకుల బ్యాలెన్స్ షీట్లను స్వల్పకాలంలో రక్షించినప్పటికీ - రంగాల వారీగా రుణ సంక్షోభాన్ని (Sectoral Debt Distress) తీవ్రతరం చేసే శూన్యతను సృష్టిస్తుంది. పెద్ద ప్రైవేట్ బ్యాంకుల దృఢమైన బ్యాలెన్స్ షీట్ల వలె కాకుండా, చిన్న ప్రాంతీయ రుణదాతలు లిక్విడిటీని నిర్వహించడానికి కష్టపడుతున్నారు. ఈ ప్రస్తుత రిస్క్-అవర్షన్ ధోరణి ఆర్థిక సంవత్సరం చివరి వరకు కొనసాగితే, ఇది స్థానిక క్రెడిట్ సంక్షోభానికి (Localized Credit Crunch) దారితీసే ప్రమాదం ఉంది.

భవిష్యత్తు అంచనాలు, రంగాల వారీగా ప్రభావం

డిజిటల్, పారదర్శక నగదు ప్రవాహాలు (Digitized, Transparent Cash Flows) ఉన్న సంస్థలకు రుణదాతలు ప్రాధాన్యత ఇవ్వడంతో, రుణ వ్యత్యాసం (Credit Divergence) మరింత పెరుగుతుందని విశ్లేషకులు అంచనా వేస్తున్నారు. అధిక కార్యాచరణ సామర్థ్యాన్ని (Operational Efficiency) లేదా బలమైన డిజిటల్ రికార్డులను ప్రదర్శించలేని వ్యాపారాలు, అధికారిక క్రెడిట్ నుండి నిరంతర మినహాయింపును ఎదుర్కొనే అవకాశం ఉంది. ప్రభుత్వ జోక్యం (Government Intervention) లేదా నిధుల ఖర్చులో గణనీయమైన తగ్గింపు లేకపోతే, పెద్ద-స్థాయి సంస్థల ప్రాప్యతకు, చిన్న వ్యాపారాల రుణ కరువుకు (Small-business Capital Starvation) మధ్య అంతరం రాబోయే త్రైమాసికాల్లో విస్తృత పారిశ్రామిక విస్తరణకు (Industrial Expansion) ప్రధాన అవరోధంగా మిగిలిపోతుందని సంస్థాగత పరిశీలకుల అభిప్రాయం.