భారత బ్యాంకింగ్ రంగంలో క్రెడిట్ డిమాండ్ డిపాజిట్ వృద్ధిని మించిపోవడంతో, లోన్-టు-డిపాజిట్ రేషియో (LDR) రికార్డు స్థాయికి చేరింది. ఈ నిధుల కొరత బ్యాంకులు లిక్విడిటీని జాగ్రత్తగా నిర్వహించుకోవాల్సిన పరిస్థితిని సృష్టిస్తోంది. ప్రైవేట్ బ్యాంకులు లాభాల మార్జిన్లను కాపాడుకోవడానికి అధిక-ఖర్చుతో కూడిన డిపాజిట్లను వదులుకుంటుండగా, ప్రభుత్వ రంగ బ్యాంకులు డిపాజిట్ మార్కెట్ వాటాను కోల్పోతున్నాయి.

అసలేం జరుగుతోంది?

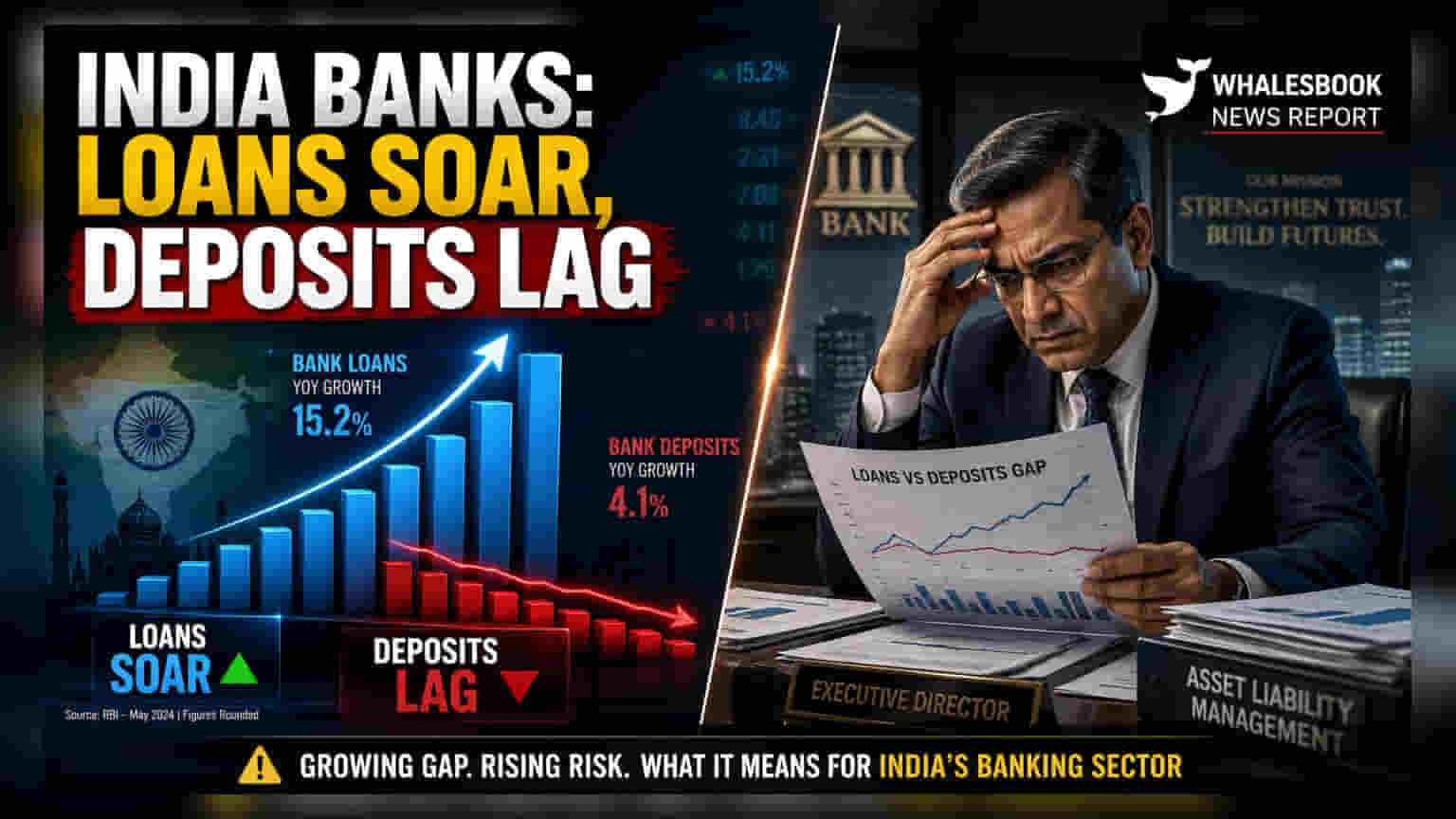

భారత బ్యాంకులు ప్రస్తుతం ఒక సవాలుతో కూడిన దశను ఎదుర్కొంటున్నాయి. రుణాల పంపిణీ (Credit Disbursement) డిపాజిట్ల సమీకరణను (Deposit Mobilization) నిరంతరం మించిపోతోంది. జూన్ 2026 మధ్య నాటికి, డిపాజిట్ల వృద్ధి సుమారు 12.2% వార్షిక వృద్ధిరేటుతో కొనసాగగా, రుణాల వృద్ధి మరింత వేగంగా దూసుకెళ్లింది. దీంతో క్రెడిట్-డిపాజిట్ వృద్ధిలో 5.4% అంతరం ఏర్పడింది. ఈ పెరుగుతున్న అసమానత బ్యాంకింగ్ వ్యవస్థ యొక్క లోన్-టు-డిపాజిట్ (LDR) నిష్పత్తిని **82.7%**కి నెట్టింది, ఇది దశాబ్దానికి పైగా కనిపించని స్థాయి. కార్పొరేట్ మరియు రిటైల్ రంగాల నుంచి డిమాండ్ బలంగా ఉన్నప్పటికీ, తగినన్ని డిపాజిట్లను ఆకర్షించడంలో బ్యాంకుల వైఫల్యం, బాధ్యతలను జాగ్రత్తగా నిర్వహించాల్సిన అవసరాన్ని పెంచుతూ, రుణాల కోసం నిర్మాణపరమైన నిధుల కొరతను సృష్టిస్తోంది.

వృద్ధిలో వ్యత్యాసం

2027 ఆర్థిక సంవత్సరం మొదటి త్రైమాసికంలో అనేక బ్యాంకులు బలమైన రుణ వృద్ధిని నమోదు చేశాయి. సెంట్రల్ బ్యాంక్ ఈ రంగంలో సుమారు 28.8% వార్షిక వృద్ధిలో ప్రపంచవ్యాప్త అడ్వాన్స్లను నమోదు చేసి అగ్రస్థానంలో నిలిచింది. తమిళనాడు మెర్కంటైల్ బ్యాంక్ 27%, ధనలక్ష్మి బ్యాంక్ 26.5%, మరియు J&K బ్యాంక్ 25.5% వృద్ధితో ఇతర ముఖ్యమైన పనితీరు కనబరిచాయి. రిటైల్, వ్యవసాయం, మరియు MSME రంగాల నుంచి స్థిరమైన ఆసక్తి, అలాగే కార్పొరేట్ రుణాలు ఈ వృద్ధికి మద్దతునిచ్చాయి. అయితే, ఈ దూకుడు రుణాలు ఈ సంస్థల లిక్విడిటీ బఫర్లపై ఒత్తిడిని పెంచుతున్నాయి.

ప్రైవేట్ బ్యాంకులు డిపాజిట్లను ఎందుకు వదులుకుంటున్నాయి?

లాభాల మార్జిన్లను కాపాడుకోవడానికి తమ బ్యాలెన్స్ షీట్లను చురుకుగా నిర్వహిస్తున్న ప్రైవేట్ రుణదాతలలో ఒక విభిన్నమైన ధోరణి వెలుగులోకి వచ్చింది. RBL బ్యాంక్ మొత్తం డిపాజిట్లలో 10.2% వరుస తగ్గుదలను చూసింది, దీనికి ప్రధాన కారణం అధిక-ఖర్చుతో కూడిన హోల్సేల్ డిపాజిట్ల పరిపక్వత. IDBI బ్యాంక్ మరియు బ్యాంక్ ఆఫ్ బరోడా కూడా వరుసగా 6.3% మరియు 0.9% డిపాజిట్ తగ్గుదలను నమోదు చేశాయి. ఖరీదైన బల్క్ డిపాజిట్లను వదులుకోవడం ద్వారా, ఈ బ్యాంకులు కేవలం వాల్యూమ్ కంటే లాభదాయకతకు ప్రాధాన్యతనిస్తున్నాయి. ఇది పెరుగుతున్న నిధుల ఖర్చుల నుండి తమ నికర వడ్డీ మార్జిన్లను (Net Interest Margins) కాపాడే వ్యూహం.

ప్రభుత్వ రంగ బ్యాంకులకు సవాళ్లు

ప్రైవేట్ బ్యాంకులు తమ నిధుల ఖర్చులను నిర్వహిస్తున్నప్పటికీ, ప్రభుత్వ రంగ బ్యాంకులు (PSUs) మార్కెట్ వాటాతో ఇబ్బంది పడుతున్నాయి. విశ్లేషకులు ట్రాక్ చేసిన డేటా ప్రకారం, PSU బ్యాంకుల డిపాజిట్ వృద్ధి సుమారు 10.7% వార్షికంగా ఉంది, ఇది విస్తృత వ్యవస్థ యొక్క 12% వృద్ధి కంటే స్థిరంగా తక్కువగా ఉంది. కస్టమర్ డిపాజిట్ల రేసులో PSU బ్యాంకులు వెనుకబడిపోవడంతో, అవి తమ కొనసాగుతున్న రుణ పుస్తకాలకు మద్దతు ఇవ్వడానికి మరింత ఖరీదైన మార్కెట్-ఆధారిత నిధులపై ఆధారపడవలసి వచ్చే ప్రమాదం ఉంది.

రుణ డిమాండ్ను ప్రభావితం చేసే కారకాలు

సాధారణంగా నిశ్శబ్దంగా ఉండే త్రైమాసికంలో రుణ డిమాండ్లో ఊహించని బలం కొన్ని ఆర్థిక కారకాల వల్ల ప్రేరేపించబడింది. చమురు కంపెనీల నుండి పెరిగిన రుణాలు, పశ్చిమ ఆసియాకు సంబంధించిన సరఫరా గొలుసు సమస్యల కారణంగా విస్తరించిన వర్కింగ్ క్యాపిటల్ సైకిల్స్, మరియు ప్రభుత్వం-మద్దతుగల అత్యవసర రుణ పథకాలు రుణ డిమాండ్ను ఎక్కువగా ఉంచాయి. రిటైల్ ఇంధన ధరలు గ్లోబల్ ముడి చమురు ధరల అస్థిరతను పూర్తిగా ప్రతిబింబించనందున, చమురు కంపెనీలు లిక్విడిటీ కోసం బ్యాంకులను ఆశ్రయించాయి, ఇది మొత్తం రుణ డిమాండ్కు జోడించబడింది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

రాబోయే త్రైమాసిక ఫైలింగ్లలో బ్యాంకులు నిధుల అంతరాన్ని పూడ్చగలవా అని చూడటానికి పెట్టుబడిదారులు క్రెడిట్-డిపాజిట్ నిష్పత్తిని పర్యవేక్షించాలి. తక్కువ-ఖర్చుతో కూడిన CASA (Current Account Savings Account) డిపాజిట్ల వాటా, అధిక-ఖర్చుతో కూడిన టర్మ్ డిపాజిట్ల వైపు మారడం నికర వడ్డీ మార్జిన్లను తగ్గించగలదు కాబట్టి, ఇవి కీలకమైన పరిశీలనాంశాలు. అదనంగా, నిధుల ఖర్చు మరియు రుణ రేట్లలో ఏవైనా మార్పులను ట్రాక్ చేయడం, బ్యాంకులు ఈ లిక్విడిటీ వాతావరణాన్ని ఎంత సమర్థవంతంగా నావిగేట్ చేస్తున్నాయో అర్థం చేసుకోవడానికి కీలకం.