భారతదేశ ప్రైవేట్ క్రెడిట్ మార్కెట్ 2030 నాటికి రెట్టింపు అయ్యి $50 బిలియన్లకు చేరుకుంటుందని అంచనా. కంపెనీలు బ్యాంకుల నుంచి కాకుండా ప్రత్యామ్నాయ మార్గాల్లో ఫండింగ్ కోరుకుంటున్నాయి. అయితే, RBI కొత్త నిబంధనలు ప్రైవేట్ రుణదాతలకు పోటీని పెంచి, లాభాలపై ఒత్తిడి తెచ్చే అవకాశం ఉంది.

అసలు ఏం జరుగుతోంది?

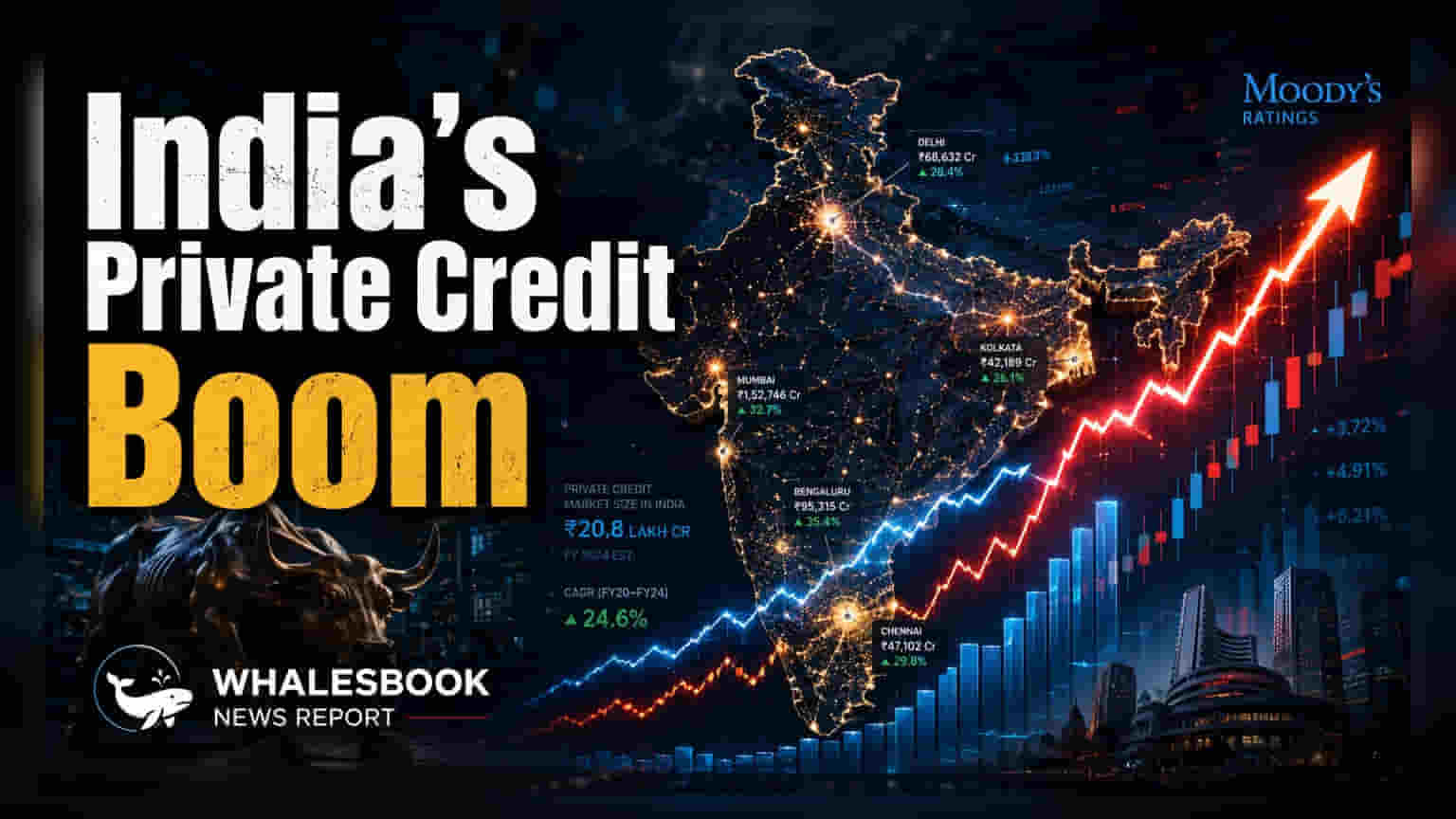

మూడీస్ రేటింగ్స్ అంచనాల ప్రకారం, కార్పొరేట్లకు బ్యాంకేతర ఫైనాన్సింగ్ అందించే భారతదేశ ప్రైవేట్ క్రెడిట్ మార్కెట్ 2030 నాటికి సుమారు $50 బిలియన్లకు చేరుకోనుంది. ప్రస్తుతం సుమారు $25 బిలియన్ల మార్కెట్ సైజుతో పోలిస్తే ఇది భారీ పెరుగుదల. సాంప్రదాయ రుణదాతలైన బ్యాంకులు కఠినమైన నిబంధనలు లేదా రిస్క్ పరిమితుల కారణంగా అందించలేని అనువైన మూలధన పరిష్కారాల కోసం కంపెనీలు వెతుకుతున్న నేపథ్యంలో ఈ వృద్ధి సాధ్యమవుతోంది. ప్రైవేట్ క్రెడిట్ అనేది రీఫైనాన్సింగ్, ప్రాజెక్ట్ డెవలప్మెంట్, ప్రమోటర్ ఫండింగ్ కోసం అనుకూలీకరించిన రుణ నిర్మాణాలను అందించి ఈ అంతరాన్ని పూరిస్తోంది.

రంగాల వారీగా డిమాండ్ & కీలక డీల్స్

మౌలిక సదుపాయాలు (Infrastructure) మరియు రియల్ ఎస్టేట్ రంగాలు ఈ మార్కెట్ కు ప్రధాన చోదకాలుగా కొనసాగుతున్నాయి. ఈ మూలధన-ఇంటెన్సివ్ రంగాలలోని కంపెనీలకు తరచుగా పెద్ద, నిర్దిష్టమైన నిధుల అవసరం ఉంటుంది, దీనిని ప్రామాణిక బ్యాంక్ రుణాల కంటే ప్రైవేట్ క్రెడిట్ నిధులు బాగా తీర్చగలవు. ఇటీవల జరిగిన కొన్ని ముఖ్యమైన లావాదేవీలు ఈ ట్రెండ్ను హైలైట్ చేస్తున్నాయి. GMR గ్రూప్ దాదాపు $1 బిలియన్ సమీకరణ, అదానీ గ్రూప్ $750 మిలియన్ల బాండ్ ఇష్యూ, మరియు అపోలో-మేనేజ్డ్ ఫండ్స్ నుంచి అదానీ ఎనర్జీ సొల్యూషన్స్లో $500 మిలియన్ల పెట్టుబడి వంటివి ఇందులో ఉన్నాయి. అదనంగా, టాటా సన్స్లో తన వాటా ద్వారా మద్దతు పొందిన షాపూర్జీ పల్లోంజీ గ్రూప్ యొక్క ₹28,600 కోట్ల ఫైనాన్సింగ్, పెద్ద కాంగ్లోమెరేట్స్ తమ బాధ్యతలను నిర్వహించడానికి మరియు విస్తరణకు నిధులు సమకూర్చుకోవడానికి ప్రైవేట్ క్రెడిట్ను ఎలా ఉపయోగిస్తున్నాయో చెప్పడానికి ఒక ముఖ్యమైన ఉదాహరణ.

కొత్త RBI రూల్స్ ల్యాండ్స్కేప్ను ఎలా మార్చగలవు?

పెట్టుబడిదారులకు గమనించాల్సిన కీలక అంశం నియంత్రణ వాతావరణంలో వస్తున్న మార్పు. 2026 జూలైలో, బ్యాంకులు కొనుగోళ్లకు (Acquisitions) ఫైనాన్సింగ్ అందించడానికి వీలు కల్పించే మార్గదర్శకాలను రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ప్రవేశపెట్టింది. గతంలో, ఈ రంగం ఎక్కువగా ప్రైవేట్ క్రెడిట్ ప్రొవైడర్లచే ఆధిపత్యం చెలాయించబడింది. బ్యాంకులు ఈ విభాగంలోకి ప్రవేశించడానికి అనుమతించడం ద్వారా, నియంత్రణ సంస్థ పోటీని గణనీయంగా పెంచింది. ప్రైవేట్ క్రెడిట్ ఫండ్లకు, బ్యాంకులు అందించే తక్కువ-ఖర్చుతో కూడిన ఫండింగ్ ఎంపికలతో పోటీ పడటం వల్ల రాబడి (Yields - రుణాలపై సంపాదించే వడ్డీ లేదా రాబడి) పై ఎక్కువ ఒత్తిడిని ఇది కలిగించవచ్చు. తత్ఫలితంగా, కొనుగోళ్లకు సంబంధించిన ప్రైవేట్ క్రెడిట్ కోసం డీల్ ఫ్లో తగ్గే అవకాశం ఉంది.

పెట్టుబడిదారులకు ట్రేడ్-ఆఫ్

ఫ్యామిలీ ఆఫీసులు, అధిక-నికర-విలువ కలిగిన వ్యక్తులు మరియు గ్లోబల్ అసెట్ మేనేజర్లతో సహా పెట్టుబడిదారులకు, సాంప్రదాయ ఫిక్స్డ్-ఇన్కమ్ ఉత్పత్తులతో పోలిస్తే అధిక రాబడి సంభావ్యత కారణంగా ప్రైవేట్ క్రెడిట్ ఆకర్షణీయంగా ఉంది. అయితే, ఈ పెట్టుబడులు తరచుగా అధిక రిస్క్తో వస్తాయి. పోటీ పెరిగేకొద్దీ, ఫండ్లు అధిక లాభ మార్జిన్లను కొనసాగించడం కష్టతరం కావచ్చు. మార్కెట్ సైజు పెరుగుతున్నప్పటికీ, పోటీ డైనమిక్స్ మరింత సంక్లిష్టంగా మారుతున్నాయని పెట్టుబడిదారులు పరిగణించాలి. అధిక-నాణ్యత డీల్స్ను సోర్స్ చేయడంతో పాటు, బ్యాంకుల నుండి పెరుగుతున్న పోటీకి వ్యతిరేకంగా రాబడిని సమతుల్యం చేసే ప్రైవేట్ క్రెడిట్ మేనేజర్ల సామర్థ్యం రాబోయే కొన్నేళ్లలో ఈ పరిశ్రమకు కేంద్ర బిందువుగా ఉంటుంది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ముందుకు సాగుతున్నప్పుడు, ప్రధాన మానిటరబుల్స్లో ప్రధాన ప్రైవేట్ క్రెడిట్ ఫండ్ల డీల్ పైప్లైన్లపై కొత్త RBI రుణ మార్గదర్శకాల ప్రభావం ఉంటుంది. సాంప్రదాయ బ్యాంకులకు తక్కువ ఆకర్షణీయంగా ఉండే రంగాల వైపు ప్రైవేట్ క్రెడిట్ ప్రొవైడర్లు తమ వ్యూహాలను మార్చుకుంటారా అని పెట్టుబడిదారులు ట్రాక్ చేయవచ్చు. చివరగా, ఇప్పటికే ఉన్న పెద్ద-స్థాయి మౌలిక సదుపాయాల రుణాల పనితీరును ట్రాక్ చేయడం ముఖ్యం, ఎందుకంటే ఈ పెద్ద-టికెట్ డీల్స్లో ఏదైనా డిఫాల్ట్ లేదా ఒత్తిడి సంకేతాలు ఈ విభాగానికి భవిష్యత్ మూలధన ప్రవాహాలను ప్రభావితం చేయగలవు.