భారతదేశంలో పారిశ్రామిక రంగ రుణాల వృద్ధి వార్షికంగా **15%**కి చేరుకుంది. కంపెనీలు విద్యుత్, ఉక్కు రంగాల్లో పెట్టుబడులు పెంచడమే దీనికి కారణం. అయితే, NBFCలకు బ్యాంకులు అధికంగా రుణాలు ఇవ్వడం వల్ల క్రెడిట్ ద్రవ్యోల్బణం (Credit Inflation) పెరిగే అవకాశంపై ఇన్వెస్టర్లు దృష్టి సారించారు. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఈ సంస్థాగత పరస్పర చర్యలను నిశితంగా పరిశీలిస్తోంది.

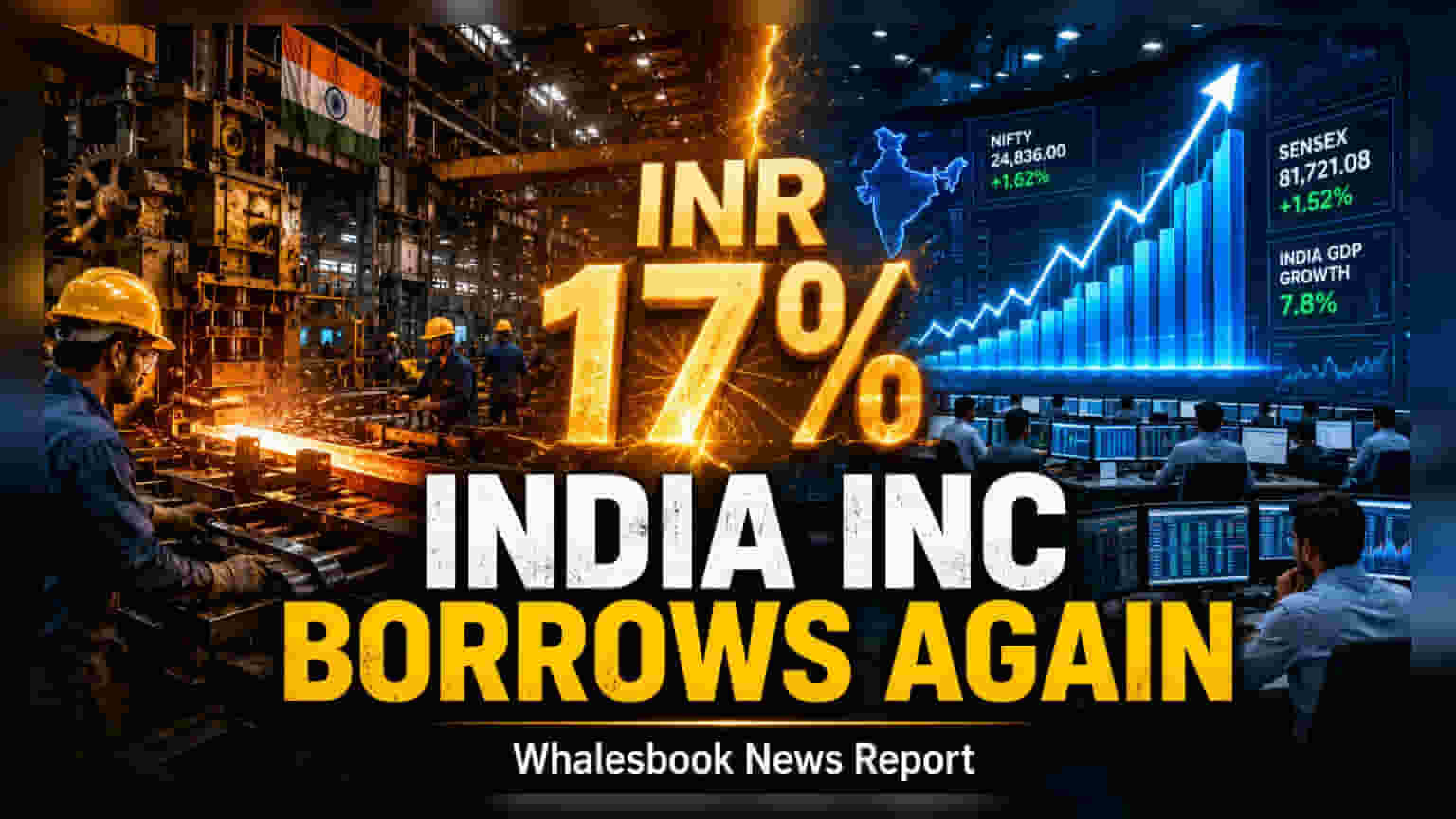

కార్పొరేట్ ఇండియాలో రుణాల జోరు

గత కొన్నేళ్లుగా అప్పులు తగ్గించుకున్న కార్పొరేట్ ఇండియా, ఇప్పుడు మళ్ళీ వృద్ధి కోసం రుణాలపైనే ఎక్కువగా ఆధారపడుతోంది. ఏప్రిల్ 2026 నాటికి, పారిశ్రామిక రంగ రుణాల వృద్ధి వార్షికంగా 7% నుంచి **15%**కి రెట్టింపు అయింది. ముఖ్యంగా పవర్, ఇంజనీరింగ్, ఇనుము, ఉక్కు వంటి రంగాల్లో కంపెనీలు తమ కార్యకలాపాలను విస్తరించడానికి భారీగా పెట్టుబడులు పెట్టడమే ఈ వృద్ధికి ప్రధాన కారణం.

బ్యాంకింగ్ రంగానికి ఊతం

పారిశ్రామిక రుణాల్లో పెరుగుదల భారతీయ బ్యాంకుల ఆర్థిక పనితీరుపై సానుకూల ప్రభావం చూపనుంది. రుణాల కోసం డిమాండ్ బలపడటంతో, బ్యాంకుల నికర వడ్డీ మార్జిన్లు (Net Interest Margins) మెరుగుపడే అవకాశం ఉంది. పారిశ్రామిక ప్రాజెక్టులు కార్యరూపం దాల్చుతున్నందున, బ్యాంకింగ్ రంగం రిటైల్, పారిశ్రామిక రుణాల మిశ్రమ పోర్ట్ఫోలియోతో మరింత స్థిరమైన ఆదాయ చక్రం (Earnings Cycle) ఆశిస్తోంది. దేశీయ తయారీ సబ్సిడీలు, లక్షిత రుణ పథకాల వంటి ప్రభుత్వ కార్యక్రమాలు ఈ రుణ విస్తరణకు పునాది వేస్తున్నాయని బ్రోకరేజ్ సంస్థల విశ్లేషకులు అభిప్రాయపడుతున్నారు.

క్రెడిట్ డేటాపై నియంత్రణ సంస్థల ఫోకస్

అయితే, ఈ ఆశాజనక వృద్ధి గణాంకాల మధ్య, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) మరియు మార్కెట్ విశ్లేషకులు ఈ రుణ విస్తరణ నాణ్యతను అంచనా వేస్తున్నారు. ముఖ్యంగా, నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలకు (NBFCs) బ్యాంకులు అందిస్తున్న రుణాల పరిమాణంపై ఆందోళనలు వ్యక్తమవుతున్నాయి. మార్చి 2026 నాటికి NBFCలకు బ్యాంకుల రుణాలు ₹20.7 లక్షల కోట్లకు పెరిగాయి, ఇది మునుపటి సంవత్సరంలోని ₹16.4 లక్షల కోట్ల నుంచి అధికం. దీనివల్ల ఒక సాంకేతిక అతివ్యాప్తి (Technical Overlap) ఏర్పడుతోంది. బ్యాంకులు NBFCలకు ఇచ్చిన నిధులను అవి అంతిమంగా రుణగ్రహీతలకు అందిస్తాయి. ఇది క్రెడిట్ వృద్ధి గణాంకాలను పెంచి చూపుతుందని కొందరు నిపుణులు వాదిస్తున్నారు.

ఫిచ్ రేటింగ్స్ (Fitch Ratings) ప్రకారం, నిజమైన ఆర్థిక వ్యవస్థ ఆరోగ్యాన్ని స్పష్టంగా తెలుసుకోవడానికి, కేవలం బ్యాంకుల రుణ డేటాపైనే ఆధారపడకుండా, మ్యూచువల్ ఫండ్స్, NBFCల నుంచి వచ్చే రుణాలతో సహా మొత్తం వ్యవస్థాగత రుణాలను (System-wide Credit) ట్రాక్ చేయడం అవసరం. NBFCలు సాంప్రదాయకంగా వాణిజ్య బ్యాంకులు తక్కువగా సేవలు అందించే విభాగాలకు నిధులు అందించడంలో కీలక పాత్ర పోషిస్తున్నాయని కొందరు విశ్లేషకులు వాదిస్తుండగా, క్రెడిట్ ద్రవ్యోల్బణం ప్రమాదాన్ని జాగ్రత్తగా పరిశీలించాలని ఇతరులు అంటున్నారు. పెట్టుబడిదారులకు, వడ్డీ రేట్ల సైకిల్ మారినా లేదా ప్రపంచ ఆర్థిక పరిస్థితులు దేశీయ డిమాండ్ను ప్రభావితం చేసినా, ఈ రుణ వృద్ధి స్థిరత్వం కీలక పరిశీలనాంశంగా మిగిలిపోతుంది. క్రెడిట్-టు-జీడీపీ నిష్పత్తులు (Credit-to-GDP Ratios), రంగాల వారీ రుణ నిబంధనలపై RBI నుంచి భవిష్యత్ అప్డేట్లు ఈ పారిశ్రామిక రుణ చక్రం స్థిరంగా ఉందో లేదో, లేదా విధాన జోక్యం అవసరమా అనేదానికి ముఖ్య సూచికలుగా ఉంటాయి.