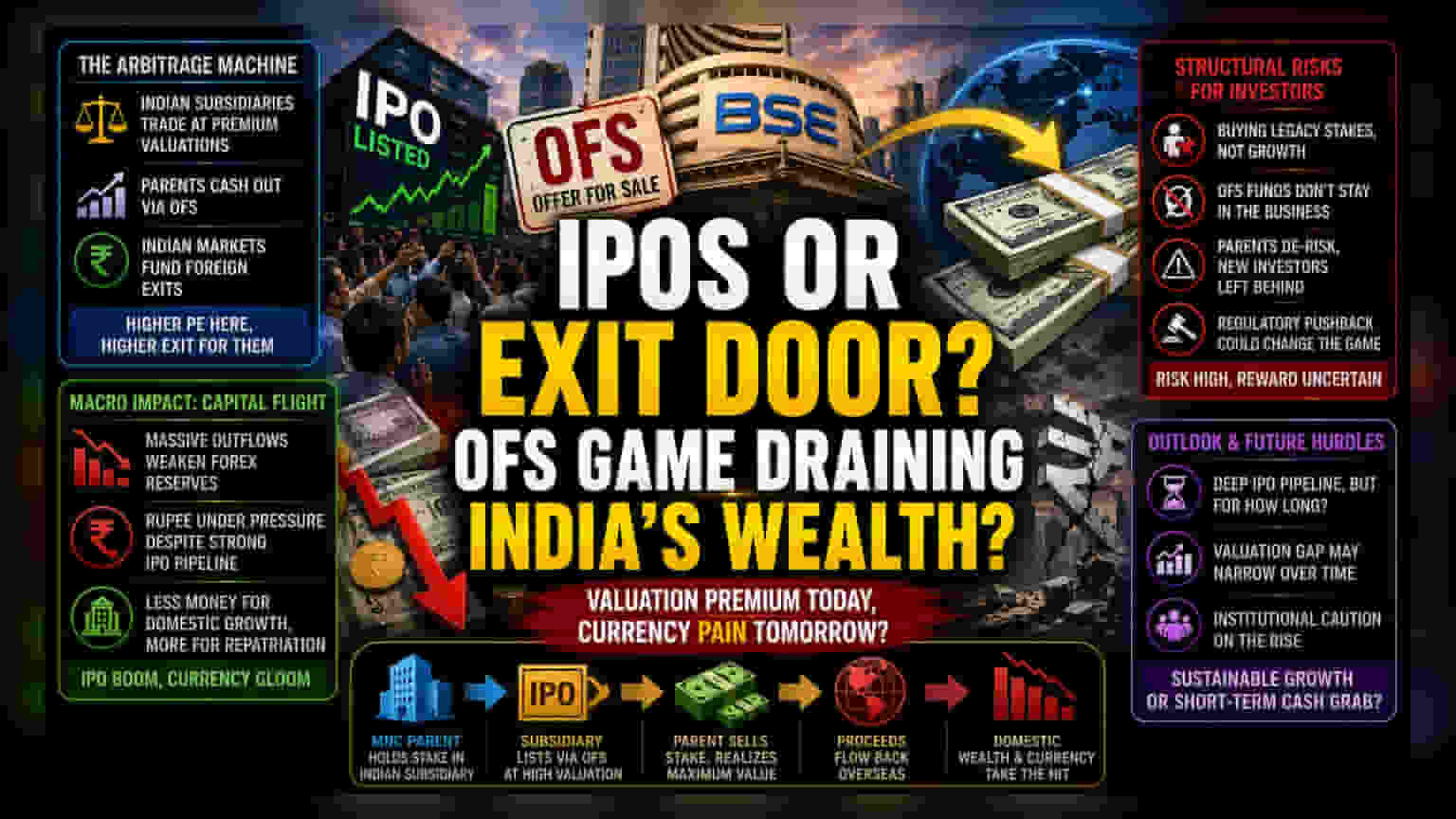

వాల్యుయేషన్ ఆర్బిట్రేజ్ విధానం

భారత IPO మార్కెట్లో ఆఫర్ ఫర్ సేల్ (OFS) పద్ధతులపై ఆధారపడటం వల్ల, దేశీయ స్టాక్ ఎక్స్ఛేంజీలు బహుళజాతి సంస్థలకు లిక్విడిటీ కండ్యూయిట్లుగా మారాయి. భారతీయ సబ్సిడరీలను భారీ వాల్యుయేషన్ మల్టిపుల్స్తో లిస్ట్ చేయడం ద్వారా, మాతృ సంస్థలు తమ వాటాలను నగదుగా మార్చుకుంటున్నాయి. దీనితో పాటు, స్థానిక రిటైల్, ఇన్స్టిట్యూషనల్ ఇన్వెస్టర్లపై క్యాపిటల్ అలోకేషన్ భారం పడుతుంది. భారతీయ యూనిట్లకు, వాటి గ్లోబల్ కౌంటర్పార్ట్లకు మధ్య వాల్యుయేషన్ వ్యత్యాసం ఎక్కువగా ఉన్నప్పుడు ఈ పరిస్థితి తీవ్రమవుతుంది. ఒక భారతీయ కంపెనీ దాని మాతృ సంస్థ కంటే ఎక్కువ ప్రైస్-టు-ఎర్నింగ్స్ రేషియోను కలిగి ఉంటే, ట్రెజరీ డిపార్ట్మెంట్లకు సెకండరీ ఆఫరింగ్ ద్వారా నిష్క్రమించాలనే ప్రేరణ గణితశాస్త్రపరంగా తిరుగులేనిదిగా మారుతుంది.

పెట్టుబడుల తరలింపు వల్ల స్థూల ఆర్థిక పరిణామాలు

ఈ మార్కెట్ డెబ్యూట్ల ద్వారా పెట్టుబడులను క్రమపద్ధతిలో తరలించడం వల్ల విదేశీ మారక నిల్వలు తగ్గిపోతున్నాయి. ఇది రూపాయి బలహీనతను మరింత పెంచుతోంది. సిద్ధాంతపరంగా, పబ్లిక్ మార్కెట్లు కార్పొరేట్ విస్తరణకు దోహదపడాలి. కానీ ప్రస్తుత ట్రెండ్ ప్రకారం, విదేశీ సంస్థలు స్వల్పకాలిక బ్యాలెన్స్ షీట్ ఆప్టిమైజేషన్ వైపు మొగ్గు చూపుతున్నాయి. ఈ నగదు ప్రవాహం గణనీయమైనది. ఇటీవల లిస్ట్ అయిన కంపెనీలు, దేశీయ మౌలిక సదుపాయాల అభివృద్ధి లేదా సామర్థ్య విస్తరణకు బదులుగా, డివిడెండ్ లాంటి నగదు తరలింపుల కోసం ఒక యంత్రాంగంగా పనిచేస్తున్నాయి. ఈ డైనమిక్ ఒక వైరుధ్య వాతావరణాన్ని సృష్టిస్తుంది. ఇక్కడ బలమైన IPO కార్యకలాపాలు దేశీయ కరెన్సీపై ఒత్తిడితో సంబంధం కలిగి ఉంటాయి. తద్వారా, శక్తివంతమైన స్టాక్ మార్కెట్తో సాధారణంగా ముడిపడి ఉండే విస్తృత ఆర్థిక ప్రయోజనాలు పరిమితం అవుతాయి.

పెట్టుబడిదారులకు నిర్మాణపరమైన రిస్క్

ఈ IPOలలో పాల్గొనే పెట్టుబడిదారులు తరచుగా వృద్ధి-ఆధారిత మూలధన సేకరణకు బదులుగా, పాత వాటాలను కొనుగోలు చేస్తున్నారు. OFS ద్వారా సేకరించిన నిధులు కార్పొరేట్ సంస్థలోనే ఉండి, కార్యాచరణ సామర్థ్యాన్ని లేదా మార్కెట్ వాటాను మెరుగుపరచవు. కాబట్టి, కొత్త వాటాదారులు ఇప్పటికే మాతృ సంస్థచే డీ-రిస్క్ చేయబడిన ఆస్తులను కలిగి ఉండే ప్రమాదాన్ని ఎదుర్కొంటారు. నియంత్రణ పరంగా చూస్తే, ఈ మోడల్ కొనసాగింపు మార్కెట్ సామర్థ్య పరిమితులను పరీక్షిస్తుంది. దేశీయ మార్కెట్ ప్రధానంగా వాల్యుయేషన్ ఆర్బిట్రేజ్ వాహనంగా పనిచేస్తూనే ఉంటే, రెగ్యులేటర్లు ప్రాథమిక నిధుల సేకరణకు బదులుగా సెకండరీ నిష్క్రమణలకు ప్రాధాన్యత ఇవ్వడాన్ని ప్రోత్సహించవలసి రావచ్చు. ఉదాహరణకు, దేశీయ వ్యాపార కార్యకలాపాలలో నిలిచిపోయే మూలధనానికి ప్రాధాన్య పన్ను విధానాలను ప్రవేశపెట్టవచ్చు.

పోటీ దృక్పథం మరియు భవిష్యత్ అడ్డంకులు

రాబోయే లిస్టింగ్ల పైప్లైన్ ఇంకా లోతుగా ఉన్నందున, ఈ కంపెనీలు తమ నిష్క్రమణ వ్యూహాలను సమర్థించే అధిక వాల్యుయేషన్లను ఎంతకాలం కొనసాగించగలవు అనే దానిపై దృష్టి కేంద్రీకరించబడింది. వేగవంతమైన సాంకేతిక పెట్టుబడుల ద్వారా వర్గీకరించబడిన కాలాల వలె కాకుండా, ప్రస్తుత చక్రం లిక్విడిటీ కోసం తరలింపు ద్వారా నిర్వచించబడింది. గ్లోబల్ లిక్విడిటీ పరిస్థితులు కఠినతరం అయితే లేదా భారతీయ వాల్యుయేషన్ ప్రీమియంలు సంకోచిస్తే, OFS మార్గం యొక్క సమర్థత తగ్గుతుంది. ఇది విదేశీ సంస్థలను దక్షిణాసియాలో తమ మార్కెట్ ప్రవేశ మరియు నిష్క్రమణ వ్యూహాలను పునరాలోచించుకునేలా చేస్తుంది. భారతీయ కార్యకలాపాలలో వాస్తవ పెట్టుబడులకు, IPO పనితీరుకు మధ్య పెరుగుతున్న అంతరం స్పష్టమవుతున్నందున, ఇన్స్టిట్యూషనల్ సెంటిమెంట్ క్రమంగా జాగ్రత్తగా మారుతోంది.