భీమా నియంత్రణ సంస్థ (IRDAI) ఇన్సూరెన్స్ ఏజెంట్ల కమీషన్ల విధానాన్ని 2027 జనవరి నాటికి మార్చాలని యోచిస్తోంది. పాలసీల సంక్లిష్టత, రెన్యూవల్ రేట్ల ఆధారంగా కమీషన్లు చెల్లించనుంది. దీనితో పారదర్శకత పెరిగి, తప్పుడు అమ్మకాలు తగ్గుతాయని భావిస్తున్నారు.

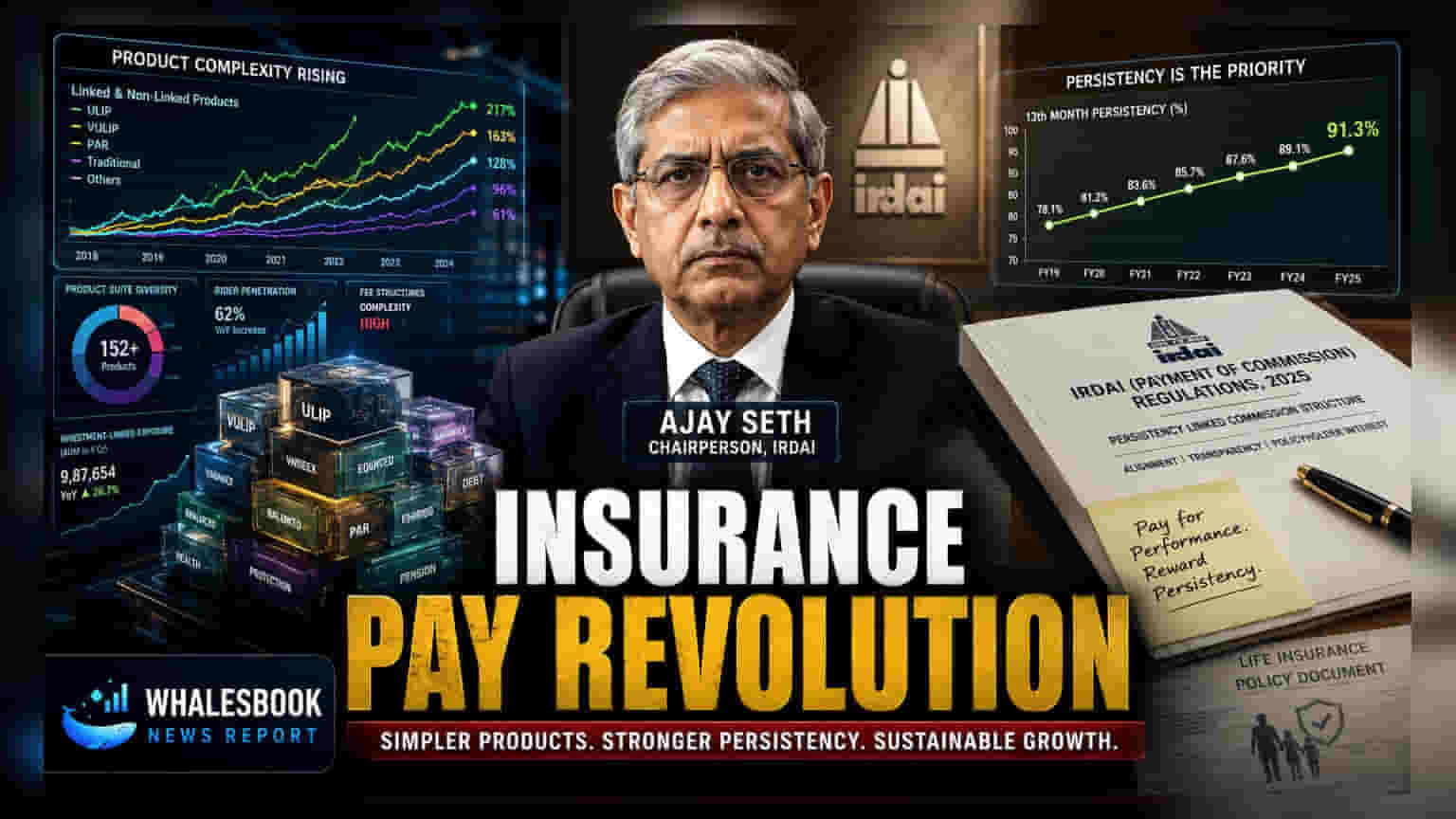

భారత భీమా నియంత్రణ మరియు అభివృద్ధి ప్రాధికార సంస్థ (IRDAI) ఇన్సూరెన్స్ ఏజెంట్లు, డిస్ట్రిబ్యూటర్లకు చెల్లించే కమీషన్ల విధానాన్ని సమూలంగా మార్చేందుకు కసరత్తు చేస్తోంది. ప్రస్తుతం ఉన్న 'ఒకే విధానం' (one-size-fits-all) మోడల్ నుంచి, పారదర్శకత, దీర్ఘకాలిక సేవా నాణ్యతను ప్రోత్సహించేలా కొత్త రూల్స్ తీసుకురావాలని చూస్తోంది.

ప్రొడక్ట్ రకం, రెన్యూవల్స్ బట్టే కమీషన్

కొత్త ప్రతిపాదనల ప్రకారం, అమ్మిన పాలసీ రకాన్ని బట్టి ఏజెంట్లకు కమీషన్లు ఉంటాయి. ప్రస్తుతం, ఏజెంటుకు ఎంత కష్టమైనా, సలహా ఇచ్చినా ఒకే రకమైన కమీషన్ వస్తుంది. కానీ, భవిష్యత్తులో సాధారణ టర్మ్ లైఫ్ లేదా హెల్త్ ఇన్సూరెన్స్ వంటి సులభమైన పాలసీలకు తక్కువ కమీషన్లు ఉండవచ్చు. మరోవైపు, యూనిట్ లింక్డ్ ఇన్సూరెన్స్ ప్లాన్స్ (ULIPs) లేదా యాన్యుటీస్ వంటి సంక్లిష్టమైన ఫైనాన్షియల్ ప్రొడక్ట్స్ కు, అలాగే నిరంతర సలహా అవసరమైన వాటికి వేరే విధంగా కమీషన్లు ఉండే అవకాశం ఉంది.

ఇంకా, పాలసీ రెన్యూవల్ రేట్లకు (Persistency) అనుగుణంగా కూడా ఏజెంట్లకు కొంత చెల్లింపు జరిగేలా చూడాలని IRDAI యోచిస్తోంది. అంటే, కస్టమర్లు తమ పాలసీలను ఎన్ని సంవత్సరాలు కొనసాగిస్తే, దాన్ని బట్టి ఏజెంట్లకు వచ్చే ఆదాయం ఆధారపడి ఉంటుంది. తక్కువ రెన్యూవల్ రేట్లు అంటే, కస్టమర్ అవసరాలకు సరిపోని పాలసీలను అమ్మారని అర్థం. కస్టమర్ పాలసీని కొనసాగిస్తేనే కమీషన్ వచ్చేలా చేయడం వల్ల, ఏజెంట్లు దీర్ఘకాలిక ప్రయోజనాలను దృష్టిలో పెట్టుకుంటారని IRDAI ఆశిస్తోంది.

తప్పనిసరిగా కమీషన్ల వెల్లడి

అంతేకాకుండా, అన్ని ఇన్సూరెన్స్ కంపెనీలు తమ కమీషన్ పాలసీలను బహిరంగంగా వెల్లడించాలని IRDAI కోరుతోంది. ప్రస్తుతం కమీషన్లపై పరిమితులు ఉన్నప్పటికీ, వివిధ చానెళ్ల (వ్యక్తిగత ఏజెంట్లు, బ్యాంకులు, బ్రోకర్లు) ద్వారా చెల్లించే కమీషన్ల వివరాలు అంత పారదర్శకంగా లేవు. ఈ కొత్త నిబంధనల వల్ల, ఖర్చుల విషయంలో రెగ్యులేటర్లకు, పాలసీదారులకు స్పష్టత వస్తుంది. ఇది అధిక ముందస్తు కమీషన్ల వల్ల అనుచితమైన పాలసీలు అమ్ముడయ్యే అవకాశాలను తగ్గిస్తుంది.

ప్రస్తుతం ఈ ప్రతిపాదనలు చర్చల దశలోనే ఉన్నాయి. ఇన్సూరెన్స్ కంపెనీలు, మార్కెట్ భాగస్వాముల నుంచి అభిప్రాయాలు స్వీకరించిన తర్వాత తుది రూపు తీసుకువస్తాయి. ఈ మార్పులు జనవరి 2027 నాటికి అమలులోకి వస్తాయని భావిస్తున్నప్పటికీ, తుది విధానం మాత్రం చర్చల అనంతరం ఆధారపడి ఉంటుంది.

పెట్టుబడిదారులకు, ఈ మార్పులు ఇన్సూరెన్స్ కంపెనీల లాభదాయకతపై, అలాగే బ్యాంకులు ఇన్సూరెన్స్ ఉత్పత్తులను అమ్మే బ్యంకాస్యూరెన్స్ భాగస్వాముల ఆదాయ నమూనాలపై ఎలా ప్రభావం చూపుతాయో గమనించాలి. అధిక ముందస్తు కమీషన్లపై ఆధారపడిన కంపెనీలు, తమ వ్యాపార వ్యూహాలను ఈ కొత్త, సేవా-ఆధారిత ప్రోత్సాహకాలకు అనుగుణంగా మార్చుకోవాల్సి ఉంటుంది.