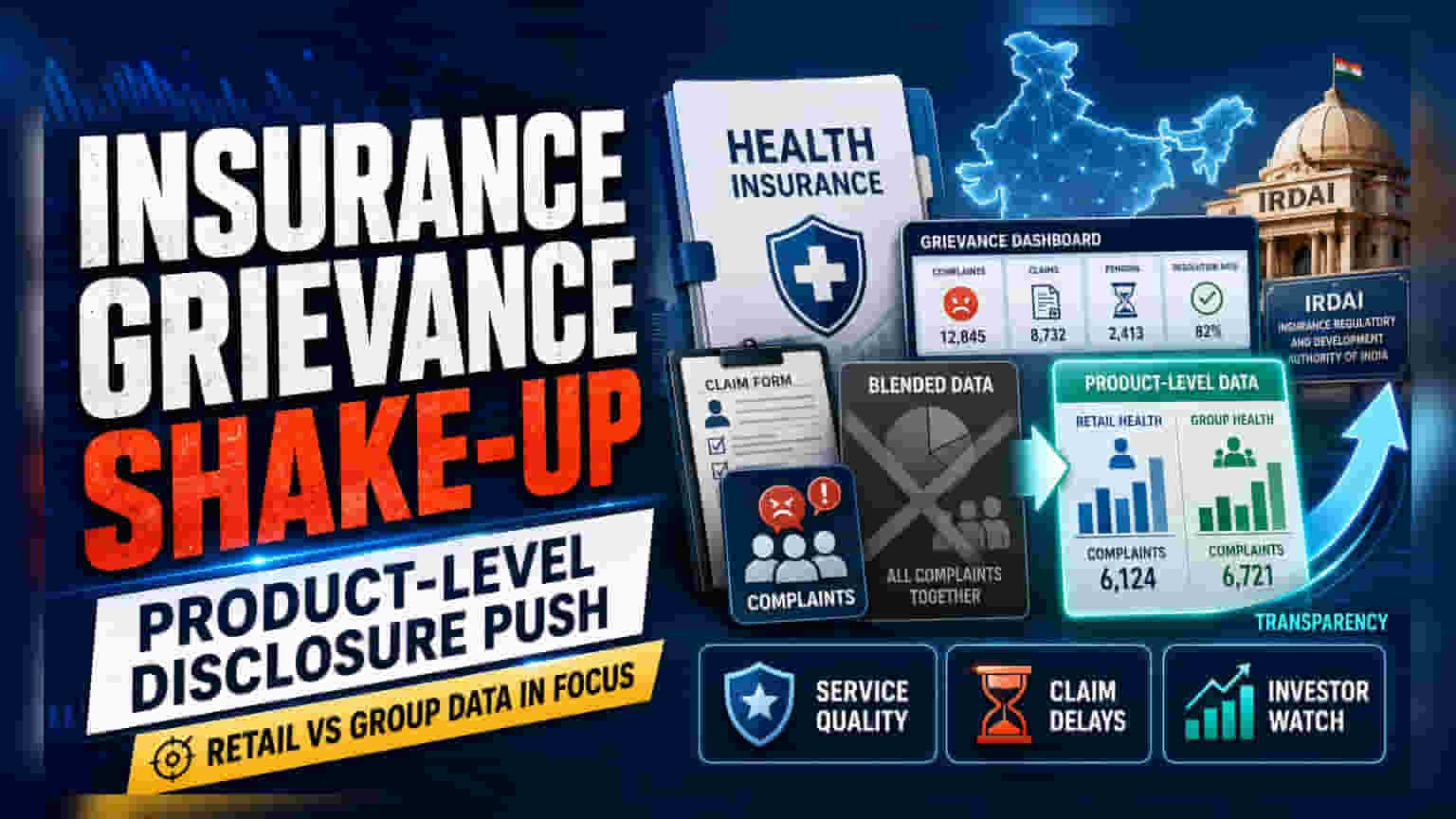

భారతదేశ ఇన్సూరెన్స్ రెగ్యులేటర్ (IRDAI) కస్టమర్ ఫిర్యాదుల రిపోర్టింగ్ విధానంలో మార్పులు తేనుంది. పాలసీదారులకు మెరుగైన సేవలు అందించడానికి, ఇకపై ప్రొడక్ట్ లెవెల్ లో ఫిర్యాదుల వివరాలను వెల్లడించాలని యోచిస్తోంది. ప్రస్తుతం ఉన్న మిశ్రమ రిపోర్టింగ్ విధానం వల్ల కొన్ని రకాల ఆరోగ్య బీమా పాలసీలలోని సమస్యలు బయటకు రావడం లేదనే ఆందోళనలున్నాయి.

అసలు ఏం జరగబోతోంది?

భారతదేశ బీమా రంగంలో కస్టమర్ల ఫిర్యాదుల రిపోర్టింగ్ లో సమూలమైన మార్పులు తీసుకురావాలని ఇన్సూరెన్స్ రెగ్యులేటర్ ఆఫ్ ఇండియా (IRDAI) భావిస్తోంది. ప్రస్తుతం ఉన్న రిపోర్టింగ్ విధానాలు, ఆరోగ్య బీమా సేవల నాణ్యతను సరిగ్గా ప్రతిబింబించడం లేదని ప్రభుత్వ నివేదికలు సూచిస్తున్నాయి. అందుకే, అన్ని రకాల బీమా ఉత్పత్తుల ఫిర్యాదులను కలిపి (Blended Reporting) చూపించే పద్ధతి నుంచి, ప్రతీ ప్రొడక్ట్ కు సంబంధించిన ఫిర్యాదులను విడిగా (Product-Level Disclosures) వెల్లడించేలా మార్చాలని యోచిస్తోంది. ఈ మార్పు వల్ల, వ్యక్తిగత పాలసీదారులకు (Retail Customers) ఇన్సూరెన్స్ కంపెనీలు ఎంత బాగా సేవలు అందిస్తున్నాయో స్పష్టంగా తెలుస్తుంది.

మిశ్రమ రిపోర్టింగ్ ఎందుకు సమస్య?

చాలా ఏళ్లుగా, ఇన్సూరెన్స్ కంపెనీలు తమ ఫిర్యాదుల నిష్పత్తిని (Grievance Ratios) కలిపి చూపిస్తున్నాయి. దీనివల్ల, వ్యక్తిగత ఆరోగ్య బీమా పాలసీదారుల నుంచి వచ్చే ఫిర్యాదులు (వీటి సంఖ్య ఎక్కువగా ఉంటుంది) కార్పొరేట్ గ్రూప్ పాలసీలకు సంబంధించిన తక్కువ ఫిర్యాదులలో కలిసిపోయి, అసలు వాస్తవాలు బయటకు రావడం లేదు. పెద్ద కంపెనీలు తమ ఉద్యోగుల కోసం తీసుకునే గ్రూప్ పాలసీలలో ఫిర్యాదుల పరిష్కార ప్రక్రియ సులభంగా ఉంటుంది. ఈ రెండింటినీ కలిపి చూపించడం వల్ల, కంపెనీ పనితీరు వాస్తవంగా ఉన్నదానికంటే మెరుగ్గా కనిపిస్తుంది. ప్రొడక్ట్ లెవెల్ లో డేటాను తప్పనిసరి చేయడం ద్వారా, వ్యక్తిగత పాలసీదారులకు అందించే సేవల నాణ్యతపై IRDAI దృష్టి సారిస్తోంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ఇన్సూరెన్స్ కంపెనీలలో పెట్టుబడులు పెట్టాలనుకునే వారికి, ఈ మార్పు వ్యాపార నాణ్యతను అర్థం చేసుకోవడానికి సహాయపడుతుంది. ఎక్కువ సంఖ్యలో వ్యక్తిగత పాలసీదారుల నుంచి ఫిర్యాదులు అందుకునే కంపెనీలు, పోటీ ఎక్కువగా ఉండే ఆరోగ్య బీమా మార్కెట్ లో కస్టమర్లను నిలబెట్టుకోవడం లేదా మార్కెట్ వాటాను పెంచుకోవడం కష్టమవుతుంది. ఫిర్యాదుల రిపోర్టింగ్ లో పారదర్శకత పెరిగితే, కస్టమర్ సేవలో రాణించే కంపెనీలకు, క్లెయిమ్ సెటిల్మెంట్స్ లో ఇబ్బందులు పడే కంపెనీలకు మధ్య తేడా స్పష్టంగా తెలుస్తుంది. ఎక్కువ పారదర్శకత వల్ల, కంపెనీలు తమ కార్యకలాపాలను మెరుగుపరుచుకోవడానికి, క్లెయిమ్ సెటిల్మెంట్ సమయాన్ని తగ్గించడానికి టెక్నాలజీని ఉపయోగించుకోవాల్సి వస్తుంది. పేలవమైన ఫిర్యాదుల డేటాను రిపోర్ట్ చేయాల్సి వస్తే, అది కంపెనీ బ్రాండ్ ఇమేజ్ పై ప్రభావం చూపడమే కాకుండా, భవిష్యత్తులో లాభాలపై కూడా ప్రభావం చూపే అవకాశం ఉంది.

రంగం వృద్ధి & పెనెట్రేషన్ గ్యాప్

ప్రస్తుతం, భారతదేశ బీమా రంగం ప్రీమియం వసూళ్ల పరంగా ప్రపంచంలో 10వ అతిపెద్దదిగా ఉంది. ప్రపంచ మార్కెట్ లో 1.8% వాటాను కలిగి ఉంది. అయినప్పటికీ, దేశీయ బీమా పెనెట్రేషన్ (ప్రజలు బీమా తీసుకోవడం) కేవలం 3.7% మాత్రమే ఉంది. ఇది ప్రపంచ సగటు అయిన 7.2% లో దాదాపు సగం. ఈ గ్యాప్ ఇన్సూరెన్స్ కంపెనీలకు గణనీయమైన వృద్ధి అవకాశాలను అందిస్తున్నప్పటికీ, పరిశ్రమ ప్రజల నమ్మకాన్ని పెంచుకోవాల్సిన ఒత్తిడిని కూడా సృష్టిస్తోంది. పెరుగుతున్న ఆరోగ్య సంరక్షణ ఖర్చుల నేపథ్యంలో, ప్రభుత్వం మరింత అందుబాటు ధరల్లో బీమా కల్పించాలని ప్రోత్సహిస్తోంది. పారదర్శకతను మెరుగుపరిచే ఏ నియంత్రణ చర్య అయినా, ఈ పెనెట్రేషన్ గ్యాప్ ను తగ్గించడానికి అవసరమైన ప్రజల విశ్వాసాన్ని పెంపొందించడానికి ఉద్దేశించబడింది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ఇన్వెస్టర్లు, IRDAI నుంచి ప్రొడక్ట్-వైజ్ ఫిర్యాదుల రిపోర్టింగ్ తప్పనిసరి చేస్తూ ఎలాంటి అధికారిక సర్క్యులర్లు వస్తాయో గమనించాలి. కఠినమైన పారదర్శకత నిబంధనలు వస్తే, కంపెనీలు తమ క్లెయిమ్ సెటిల్మెంట్ ప్రక్రియలను ఎలా సర్దుబాటు చేసుకుంటాయి, ఎక్కువ రిటైల్ ఫిర్యాదులున్న కంపెనీలపై ఎలాంటి నిఘా పెరుగుతుంది, మెరుగైన సేవా రికార్డులున్న కంపెనీలకు, పేలవమైన రికార్డులున్న కంపెనీలకు మధ్య వృద్ధి రేట్లలో తేడాలు వస్తాయా వంటి అంశాలను పరిశీలించాలి. రిపోర్టింగ్ ప్రమాణాలు అభివృద్ధి చెందుతున్న కొద్దీ, ఒక కంపెనీ తన రిటైల్ మరియు గ్రూప్ ప్రొడక్ట్ మిక్స్ ను ఎలా నిర్వహిస్తుందో అర్థం చేసుకోవడం చాలా ముఖ్యం అవుతుంది.