గృహ రుణం తీసుకునేవారు వడ్డీ రేటుపైనే ఎక్కువ దృష్టి పెడతారు. కానీ ప్రాసెసింగ్ ఫీజులు, లీగల్ ఛార్జీలు, లోన్ టెన్యూర్ వంటివి మొత్తం ఖర్చును బాగా పెంచుతాయి. వీటి గురించి తెలుసుకోవడం చాలా ముఖ్యం.

అసలేం జరిగింది?

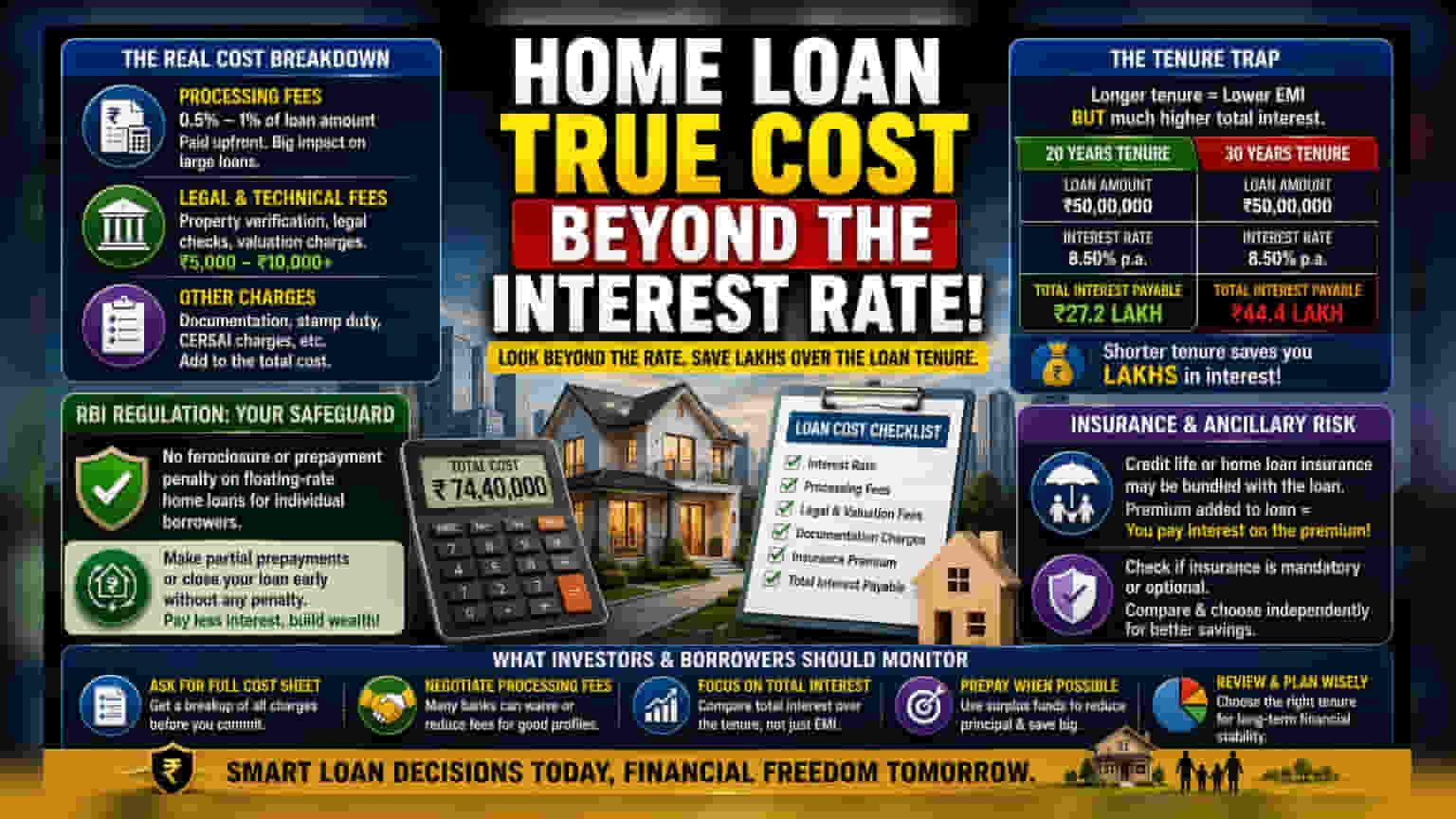

చాలా మంది ఇల్లు కొనడానికి లోన్ తీసుకునేటప్పుడు, కేవలం కనిపించే వడ్డీ రేటు (Interest Rate) గురించే ఆలోచిస్తారు. అయితే, ఆ వడ్డీ రేటు ఒక్కటే లోన్ యొక్క పూర్తి ఆర్థిక భారాన్ని చెప్పదు. వడ్డీతో పాటు, ఇతర ఖర్చులు, లోన్ ఎంచుకునే విధానం వంటివి మీరు చెల్లించే మొత్తం డబ్బును గణనీయంగా పెంచుతాయి.

అసలు ఖర్చుల లెక్క ఇదే!

గృహ రుణాలలో కొన్ని ఛార్జీలు ఉంటాయి. ఇవి లోన్ తీసుకున్న వెంటనే లేదా లోన్ మొత్తానికి అదనంగా కలుపుతారు. ప్రాసెసింగ్ ఫీజులు (Processing Fees) అనేవి బ్యాంకు వసూలు చేసే అడ్మినిస్ట్రేటివ్ ఖర్చులు. ఇవి సాధారణంగా లోన్ మొత్తంలో 0.5% నుండి 1% వరకు ఉంటాయి. పెద్ద లోన్లకు ఇది ముందుగానే చెల్లించాల్సిన పెద్ద మొత్తమే.

అంతేకాకుండా, ఆస్తి టైటిల్స్ ను పరిశీలించడానికి, మార్కెట్ విలువను అంచనా వేయడానికి బ్యాంకులు లీగల్ (Legal) మరియు టెక్నికల్ ఎవాల్యుయేషన్ ఛార్జీలు (Technical Valuation Charges) వసూలు చేస్తాయి. ఆస్తి ఉన్న ప్రదేశం, దాని విలువను బట్టి ఈ ఫీజులు కొన్ని వేల నుండి పదివేలకు పైగా ఉండవచ్చు.

టెన్యూర్ (Tenure) ఉచ్చు!

నెలవారీ ఖర్చులను తగ్గించుకోవడానికి చాలామంది లోన్ టెన్యూర్ ను వీలైనంత ఎక్కువగా, అంటే 30 సంవత్సరాల వరకు ఎంచుకుంటారు. దీనివల్ల EMI (Equated Monthly Installment) తక్కువగా ఉంటుంది. పైకి ఇది నెలవారీ బడ్జెట్ కి ఊరటనిచ్చినా, దీర్ఘకాలంలో చెల్లించాల్సిన మొత్తం వడ్డీ (Total Interest Outgo) చాలా పెరుగుతుంది. అసలు మొత్తం (Principal) తగ్గే కొద్దీ వడ్డీని లెక్కిస్తారు కాబట్టి, ఎక్కువ కాలం లోన్ ఉంటే, ఎక్కువ సంవత్సరాలు వడ్డీ కట్టాల్సి వస్తుంది. దీనితో ఇంటి అసలు ధర కంటే రెట్టింపు చెల్లించే పరిస్థితి రావచ్చు.

రెగ్యులేటరీ (Regulatory) కోణం

లోన్ మాడిఫికేషన్లకు సంబంధించిన ప్రస్తుత నిబంధనలను (Regulations) రుణగ్రహీతలు అర్థం చేసుకోవాలి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) మార్గదర్శకాల ప్రకారం, ఫ్లోటింగ్-రేట్ హోమ్ లోన్లకు వ్యక్తిగత రుణగ్రహీతలపై ఫోర్ క్లోజర్ (Foreclosure) లేదా ప్రీపేమెంట్ పెనాల్టీ (Prepayment Penalty) విధించకుండా బ్యాంకులను నిషేధించారు. ఇది చాలా కీలకమైన ఆర్థిక రక్షణ. మీ దగ్గర అదనపు డబ్బు ఉండి, లోన్ ను ముందుగా చెల్లించినా లేదా పూర్తిగా మూసివేసినా, ముందుగా అసలు మొత్తాన్ని తగ్గించుకున్నందుకు మిమ్మల్ని శిక్షించకుండా ఈ నియమం చూస్తుంది. ఇది మొత్తం వడ్డీ భారాన్ని తగ్గించుకోవడానికి అత్యంత ప్రభావవంతమైన మార్గాలలో ఒకటి.

ఇన్సూరెన్స్ (Insurance) & ఇతర రిస్కులు

చాలా బ్యాంకులు లోన్ తో పాటు క్రెడిట్ లైఫ్ లేదా హోమ్ లోన్ ఇన్సూరెన్స్ ను బండిల్ చేస్తాయి. కొన్ని సందర్భాల్లో, ఇన్సూరెన్స్ ప్రీమియం లోన్ మొత్తానికి కలుపుతారు. అంటే, మీరు ఆ ప్రీమియం పై కూడా వడ్డీ చెల్లించాలి. ఇన్సూరెన్స్ తీసుకోవడం మంచిదే అయినా, అది తప్పనిసరియా లేక ఐచ్ఛికమా (Optional) అని, అలాగే బయట స్వతంత్రంగా (Independently) తీసుకోవచ్చా అని స్పష్టం చేసుకోవాలి. బయట తీసుకుంటే తక్కువ ఖర్చు అయ్యే అవకాశం ఉంది.

రుణగ్రహీతలు ఏమి గమనించాలి?

హోమ్ లోన్ ఆఫర్ ను పరిశీలించేటప్పుడు, కేవలం కనిపించే వడ్డీ రేటుపైనే కాకుండా, లోన్ యొక్క మొత్తం ఖర్చు (Total Cost of Ownership) పై దృష్టి పెట్టాలి. ప్రాసెసింగ్, లీగల్, డాక్యుమెంటేషన్ ఫీజులతో సహా అన్ని అదనపు ఛార్జీల జాబితాను అడగడం మంచిది. క్రెడిట్ యోగ్యత కలిగిన కస్టమర్లకు ఈ ఫీజులను తగ్గించే లేదా మాఫీ చేసే అవకాశం బ్యాంకులకు ఉంటుంది కాబట్టి, ప్రాసెసింగ్ ఫీజును సంప్రదింపులు (Negotiate) జరపడం కూడా మంచిదే. చివరిగా, నెలవారీ EMI పై మాత్రమే దృష్టి పెట్టకుండా, మొత్తం టెన్యూర్ లో మీరు కట్టే మొత్తం వడ్డీని ట్రాక్ చేయడం ముఖ్యం. ఈ అంశాలను అర్థం చేసుకోవడం ద్వారా, స్వల్పకాలిక నగదు ప్రవాహం (Short-term Cash Flow) కంటే దీర్ఘకాలిక ఆర్థిక స్థిరత్వానికి (Long-term Financial Stability) అనుగుణంగా నిర్ణయం తీసుకోవచ్చు.