ఫ్లోటింగ్-రేట్ గృహ రుణాలు తీసుకున్న వారికి EMI (నెలవారీ వాయిదా) లేదా రుణ కాలపరిమితి పెరిగే అవకాశం ఉంది. బ్యాంకులు మార్కెట్ బెంచ్మార్క్లకు అనుగుణంగా వడ్డీ రేట్లను సర్దుబాటు చేస్తున్నాయి. ముందస్తు చెల్లింపులు (part-prepayments) వంటివి చేస్తే ఈ భారాన్ని తగ్గించుకోవచ్చు.

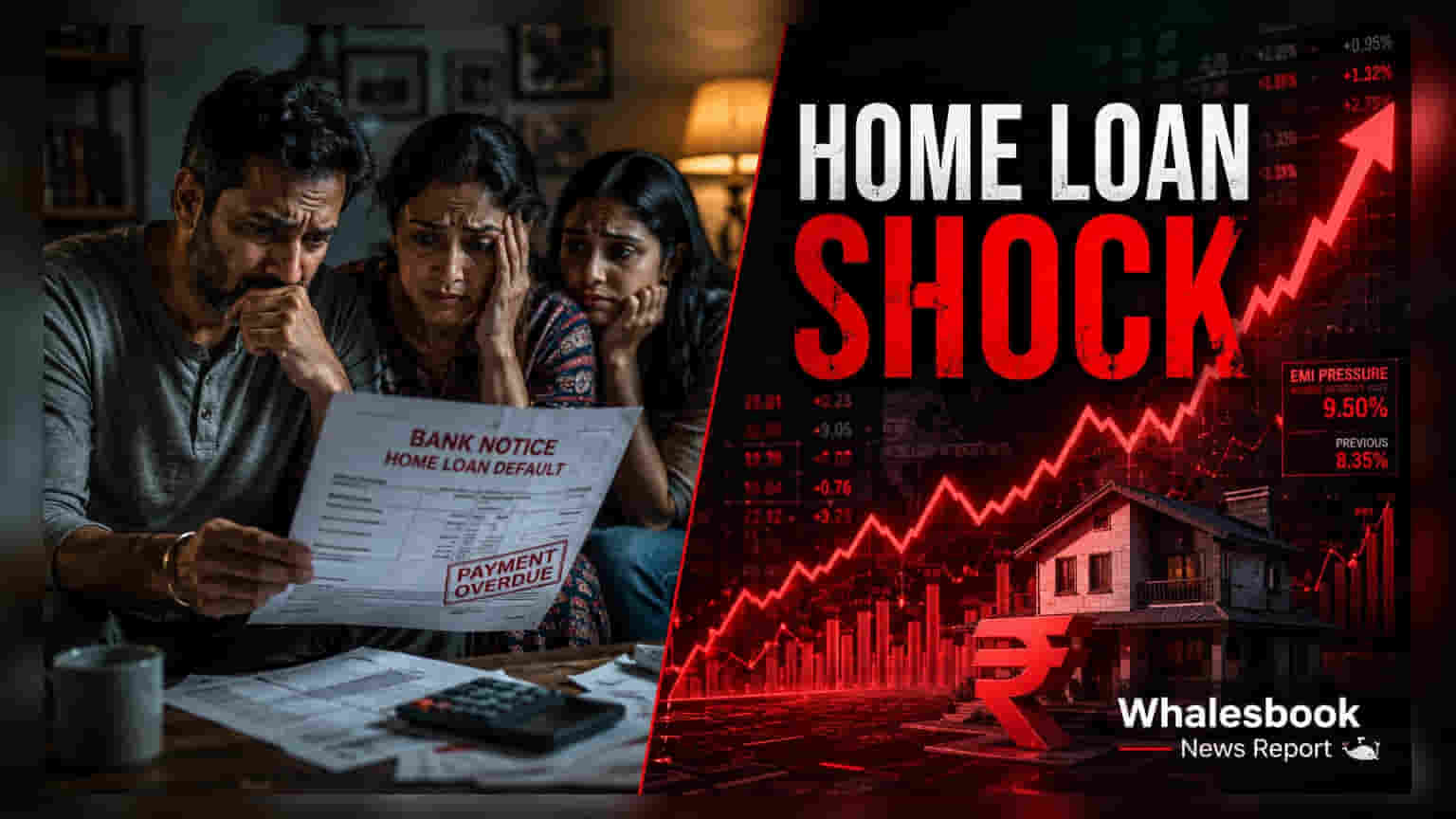

అసలేం జరిగింది?

భారతదేశంలో ఫ్లోటింగ్-రేట్ గృహ రుణాలు తీసుకున్న గృహ యజమానులు తమ EMI లలో మార్పులను చూస్తున్నారు. మార్కెట్ బెంచ్మార్క్లకు అనుగుణంగా వడ్డీ రేట్లను సర్దుబాటు చేస్తున్నాయి బ్యాంకులు, హౌసింగ్ ఫైనాన్స్ కంపెనీలు. చాలా ఫ్లోటింగ్-రేట్ లోన్లు ఇప్పుడు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రెపో రేటును అనుసరించే ఎక్స్టర్నల్ బెంచ్మార్క్ లెండింగ్ రేటు (EBLR)కి లింక్ అయి ఉన్నాయి. కాబట్టి, ఈ సర్దుబాట్లు ఆటోమేటిక్గా జరుగుతాయి. బెంచ్మార్క్ రేటు పెరిగితే, పెరిగిన వడ్డీ భారాన్ని బ్యాంకులు నేరుగా రుణగ్రహీతలకు బదిలీ చేస్తాయి. దీనివల్ల లోన్ రీపేమెంట్ స్ట్రక్చర్లో తక్షణ ప్రభావం కనిపిస్తుంది.

EMI vs టెన్యూర్: ఏది ఎంచుకోవాలి?

బ్యాంక్ వడ్డీ రేటును పెంచినప్పుడు, రుణగ్రహీతలకు సాధారణంగా రెండు ఆప్షన్లు ఉంటాయి: ఎక్కువ EMI చెల్లించడం లేదా ఎక్కువ లోన్ టెన్యూర్ (కాలపరిమితి)ను అంగీకరించడం. నెలవారీ చెల్లింపు మొత్తాన్ని స్థిరంగా ఉంచుకోవాలని ఎంచుకుంటే, బ్యాంక్ మొత్తం లోన్ టెన్యూర్ ను పొడిగిస్తుంది. ఇది నెలవారీ బడ్జెట్కు తాత్కాలిక ఉపశమనాన్ని ఇచ్చినప్పటికీ, లోన్ జీవితకాలంలో మొత్తం వడ్డీ చెల్లింపు గణనీయంగా పెరుగుతుంది. దీనికి విరుద్ధంగా, EMI మొత్తాన్ని పెంచితే లోన్ టెన్యూర్ మారదు, కానీ అధిక నెలవారీ నగదు ప్రవాహం అవసరం. ఈ ఎంపిక చాలా ముఖ్యం, ఎందుకంటే రేటు పెంపుదల స్థాయిని బట్టి, టెన్యూర్ పొడిగింపు కొన్నిసార్లు రీపేమెంట్ వ్యవధిని చాలా సంవత్సరాలు పెంచవచ్చు.

రేట్లు ఎందుకు మారుతున్నాయి?

ఫ్లోటింగ్-రేట్ రుణాలు డైనమిక్గా ఉండేలా రూపొందించబడ్డాయి. ఇవి RBI రెపో రేటు వంటి బెంచ్మార్క్కు, బ్యాంక్ విధించే నిర్దిష్ట 'స్ప్రెడ్'కు అనుసంధానించబడి ఉంటాయి. రెపో రేటు అనేది సెంట్రల్ బ్యాంక్ కమర్షియల్ బ్యాంకులకు ఇచ్చే రుణాలపై వసూలు చేసే వడ్డీ రేటు. ద్రవ్యోల్బణాన్ని లేదా ఆర్థిక ద్రవ్య లభ్యతను నిర్వహించడానికి RBI ఈ రేటును సర్దుబాటు చేసినప్పుడు, బ్యాంకులు తమ లెండింగ్ రేట్లను తదనుగుణంగా మారుస్తాయి. EBLR ఫ్రేమ్వర్క్ కింద, రేటు మార్పుల ప్రసారం పాత Marginal Cost of Funds-Based Lending Rate (MCLR) వంటి సిస్టమ్ల కంటే వేగంగా, పారదర్శకంగా ఉండాలని ఉద్దేశించబడింది. అంటే, పాత సంవత్సరాల కంటే రుణగ్రహీతలు పాలసీ మార్పుల ప్రభావాన్ని చాలా త్వరగా చూస్తారు.

మీ రుణ భారాన్ని ఎలా నిర్వహించుకోవాలి?

పెరుగుతున్న వడ్డీ రేట్ల ప్రభావాన్ని నిర్వహించడానికి రుణగ్రహీతలు కొన్ని వ్యూహాలను ఉపయోగించవచ్చు. అప్పుడప్పుడు పాక్షిక ప్రీ-పేమెంట్స్ (part-prepayments) చేయడం అనేది బకాయి ఉన్న అసలు మొత్తాన్ని తగ్గించడానికి అత్యంత ప్రభావవంతమైన మార్గాలలో ఒకటి. వడ్డీ అనేది తగ్గుతున్న అసలుపై లెక్కించబడుతుంది కాబట్టి, ఒకేసారి చేసే చెల్లింపు భవిష్యత్ వడ్డీ భారాన్ని తగ్గిస్తుంది మరియు అధిక రేట్ల ప్రభావాన్ని తగ్గించడంలో సహాయపడుతుంది. రుణగ్రహీతలు తమ లోన్ స్టేట్మెంట్లను క్రమం తప్పకుండా తనిఖీ చేయాలి. ఎందుకంటే, 'రీసెట్ డేట్' (బ్యాంక్ వడ్డీ రేటును అప్డేట్ చేసే నిర్దిష్ట సమయం) ఎప్పుడు వస్తుందో, మరియు బ్యాంక్ వారి అనుమతి లేకుండా టెన్యూర్ను పొడిగించిందా లేదా అని తెలుసుకోవడం ముఖ్యం.

తదుపరి ఏమి చూడాలి?

పెట్టుబడిదారులు, రుణగ్రహీతలు రాబోయే RBI మానిటరీ పాలసీ కమిటీ (MPC) సమావేశాలను ట్రాక్ చేయాలి. ఇవి భవిష్యత్ వడ్డీ రేట్ల దిశల గురించి అత్యంత కీలకమైన సూచనలను అందిస్తాయి. అంతేకాకుండా, వడ్డీ రేట్ల సవరణలు, టెన్యూర్ మార్పులపై అప్డేట్ల కోసం మీ బ్యాంక్ లోన్ స్టేట్మెంట్ను పర్యవేక్షించడం చాలా ముఖ్యం. మీరు MCLR వంటి పాత బెంచ్మార్క్కు లింక్ చేయబడిన లోన్లో ఉన్నట్లయితే, EBLR-లింక్డ్ లోన్కు మారడం ప్రయోజనకరంగా ఉంటుందో లేదో తనిఖీ చేయడం కూడా ఒక ముఖ్యమైన అంశం కావచ్చు, అయితే మార్పిడి ఖర్చులు సంభావ్య వడ్డీ ఆదాను మించకుండా చూసుకోవాలి.