HDFC Bank ఇన్వెస్టర్లకు శుభవార్త! జూన్ 2026తో ముగిసిన క్వార్టర్లో, గత ఏడాదితో పోలిస్తే లోన్ గ్రోత్ **12.4%** పెరిగి, **₹31.27 లక్షల కోట్ల**కు చేరింది. ఇదే సమయంలో డిపాజిట్లు కూడా **14.7%** పెరిగాయి. పోస్ట్-మెర్జర్ సర్దుబాట్ల తర్వాత బ్యాంక్ తన రుణ సామర్థ్యాన్ని మెరుగుపరుచుకుంది.

అసలేం జరిగింది?

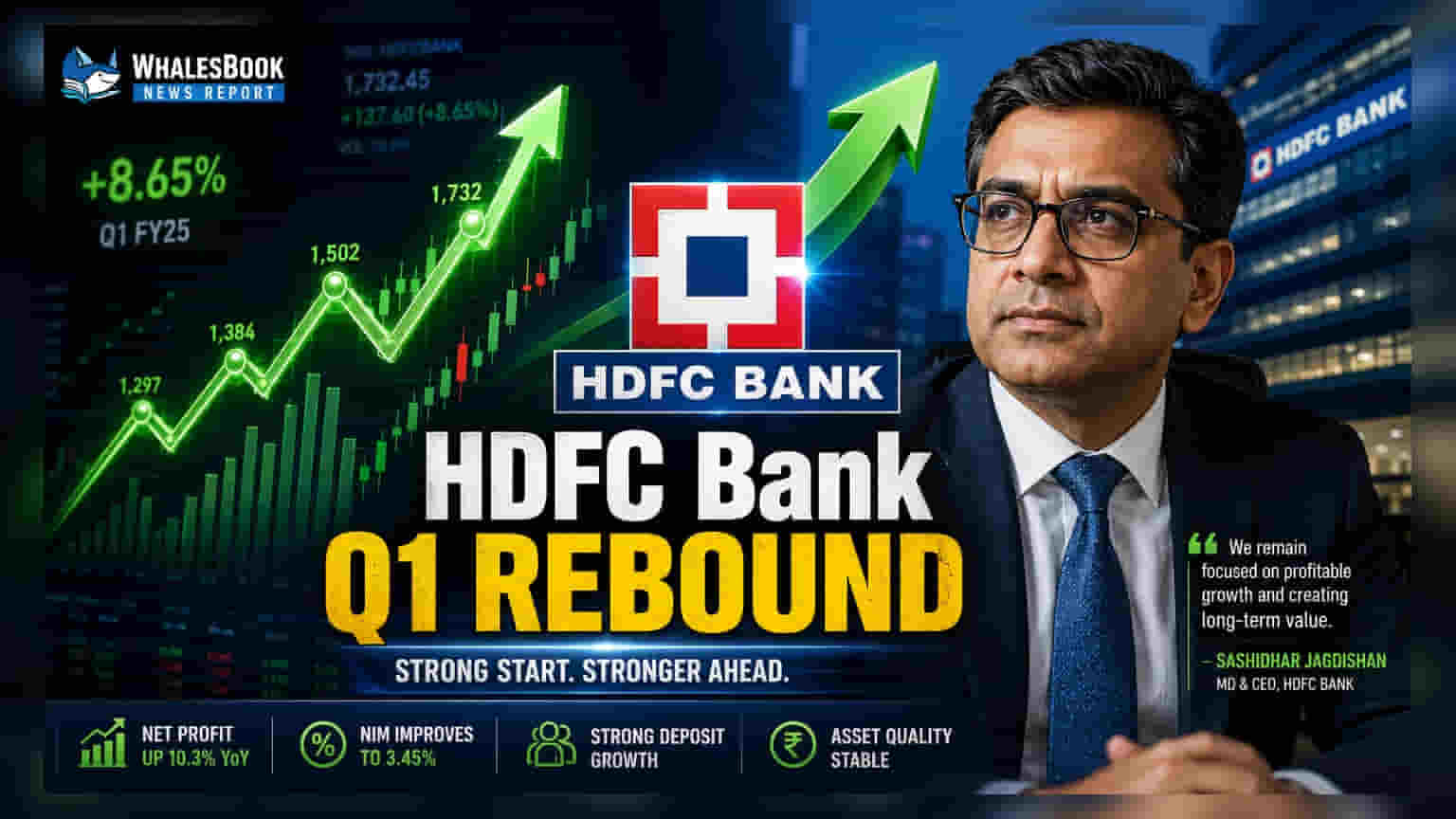

దేశంలోనే అతిపెద్ద ప్రైవేట్ రంగ రుణదాత అయిన HDFC Bank, 2026-27 ఆర్థిక సంవత్సరం మొదటి త్రైమాసికానికి సంబంధించిన తాత్కాలిక బిజినెస్ అప్డేట్స్ను విడుదల చేసింది. జూన్ 30, 2026 నాటికి, బ్యాంక్ మొత్తం అడ్వాన్సులు (Gross Advances) సంవత్సరానికి 12.4% పెరిగాయి, దీంతో లోన్ బుక్ ₹31.27 లక్షల కోట్లకు చేరుకుంది. గత సంవత్సరం ఇదే త్రైమాసికంలో నమోదైన 6.7% వృద్ధితో పోలిస్తే ఇది చెప్పుకోదగ్గ వేగవంతమైన వృద్ధి.

రుణాలతో పాటు, కస్టమర్ డిపాజిట్లు 14.7% పెరిగి ₹31.7 లక్షల కోట్లకు చేరుకున్నాయి. ముఖ్యంగా, టైమ్ డిపాజిట్లు 17.4% పెరగడం దీనికి ప్రధాన కారణం.

రుణ సామర్థ్యం & బ్యాలెన్స్ షీట్ హెల్త్

డిపాజిట్ల సమీకరణలో ఈ పెరుగుదల ఇన్వెస్టర్లకు చాలా ముఖ్యం. ఎందుకంటే, ఖరీదైన మార్కెట్ రుణాలపై ఎక్కువగా ఆధారపడకుండా, రుణాలు ఇచ్చే సామర్థ్యాన్ని ఇది బలపరుస్తుంది. ఈ డిపాజిట్ రాకతో, బ్యాంక్ క్రెడిట్-టు-డిపాజిట్ రేషియో (అంటే, డిపాజిట్లలో ఎంత శాతం రుణాలుగా ఇస్తున్నారనేది) త్రైమాసికానికి సుమారు 98.6% వద్ద ఉంది.

తన మాతృ సంస్థ HDFC Ltd తో విలీనం తర్వాత, మార్చి 2024లో బ్యాంక్ ఈ రేషియో **104.4%**తో ఒత్తిడిలో ఉంది. అప్పట్లో, రుణాల పంపిణీపై మరింత జాగ్రత్తగా ఉండాల్సిన పరిస్థితి ఏర్పడింది. ఇప్పుడు, ఈ రేషియోను తగ్గించుకుంటూ, అదే సమయంలో వృద్ధిని కొనసాగించడం బ్యాంక్ కీలక లక్ష్యాలలో ఒకటి.

విలీనం తర్వాత ప్రయాణం

జూలై 2023లో విలీనం జరిగినప్పటి నుండి, HDFC Bank తన బ్యాలెన్స్ షీట్ను నిర్వహించడం, విభిన్న వ్యాపార నమూనాలను సమన్వయం చేయడం వంటి ఏకీకరణ సవాళ్లను ఎదుర్కొంటోంది. సాధారణంగా, బ్యాంకింగ్ రంగం 75% నుండి 80% క్రెడిట్-టు-డిపాజిట్ రేషియోతో పనిచేస్తుంది. అయితే, పెద్ద ప్రైవేట్ బ్యాంకులు తరచుగా ఎక్కువ రేషియోతో పనిచేస్తాయి. తాజా డేటా ప్రకారం, బ్యాంక్ విలీనం తర్వాత మందగించిన దశను దాటుకొని ముందుకు సాగుతోందని తెలుస్తోంది.

గత సంవత్సరం కంటే వేగంగా లోన్ బుక్ను పెంచుతున్నప్పటికీ, ఈ వృద్ధి ఎంతకాలం కొనసాగుతుందనేది రిటైల్, చిన్న వ్యాపార, కార్పొరేట్ పోర్ట్ఫోలియోలలో డిమాండ్పై ఆధారపడి ఉంటుంది.

నాయకత్వం & పాలన అప్డేట్స్

ఆపరేషనల్ నంబర్లతో పాటు, HDFC Bank గతంలో ఇన్వెస్టర్లను ఆందోళనకు గురిచేసిన పాలన (Governance) సమస్యలను పరిష్కరించడానికి చర్యలు తీసుకుంది. మాజీ పార్ట్-టైమ్ ఛైర్మన్ అటాను చక్రవర్తికి సంబంధించిన ఆరోపణలపై బయటి న్యాయ సంస్థల ద్వారా స్వతంత్ర సమీక్ష నిర్వహించింది, వాటిలో ఎటువంటి నిజం లేదని తేలింది.

అంతేకాకుండా, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఆమోదం కోసం ఎదురుచూస్తున్న, రాజీవ్ కుమార్ ను కొత్త పార్ట్-టైమ్ ఛైర్మన్గా మూడు సంవత్సరాల కాలానికి నియమించే ప్రక్రియను బ్యాంక్ ప్రారంభించింది. ఉన్నత యాజమాన్యంలో స్థిరత్వం, పాలనకు సంబంధించిన విచారణల పరిష్కారం దీర్ఘకాలిక షేర్హోల్డర్ సెంటిమెంట్కు చాలా ముఖ్యం.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ఇన్వెస్టర్లు రాబోయే వివరణాత్మక త్రైమాసిక ఫలితాలను నిశితంగా పరిశీలించాలి. అవి నెట్ ఇంటరెస్ట్ మార్జిన్లు, అసెట్ క్వాలిటీ, ఫండ్స్ ఖర్చుపై స్పష్టత ఇస్తాయి. రాబోయే క్వార్టర్లలో క్రెడిట్-టు-డిపాజిట్ రేషియోను ఎలా ఆప్టిమైజ్ చేయాలనే దానిపై మేనేజ్మెంట్ వ్యాఖ్యలను కూడా ట్రాక్ చేయవచ్చు.

మార్చి 2026లో **1.94%**గా ఉన్న బ్యాంక్ రిటర్న్ ఆన్ అసెట్స్ (RoA) ను కోటక్ మహీంద్రా బ్యాంక్ వంటి ఇతర బ్యాంక్ లతో పోల్చి చూడటం ద్వారా, లోన్ బుక్ను విస్తరిస్తున్నప్పుడు లాభదాయకతను కొనసాగించగలదా అని అంచనా వేయవచ్చు.