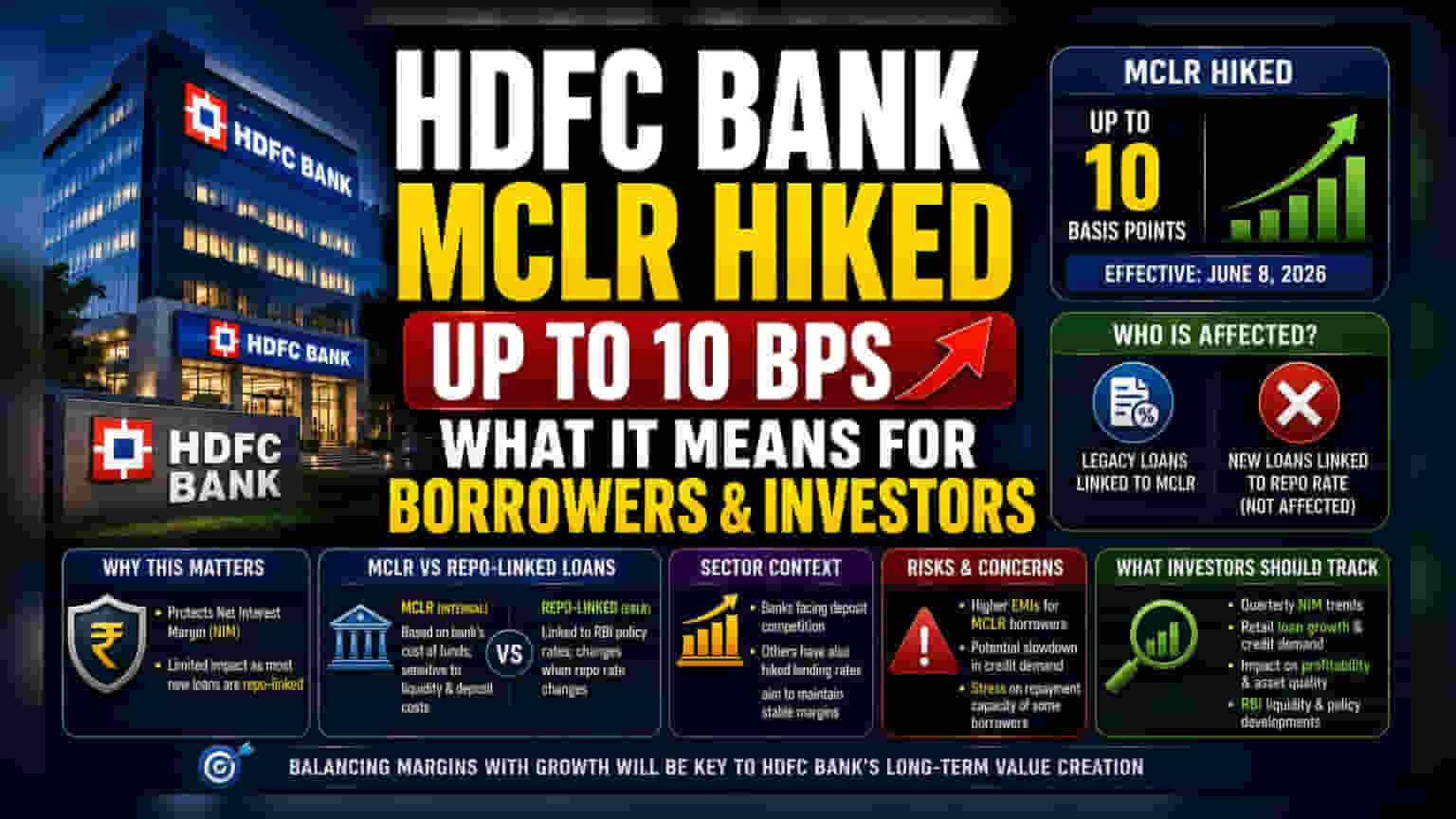

అసలేం జరిగింది?

HDFC Bank పలు టెన్యూర్లలో తన మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్ బేస్డ్ లెండింగ్ రేట్ (MCLR) ను 10 బేసిస్ పాయింట్ల వరకు పెంచుతూ నిర్ణయం తీసుకుంది. ఈ మార్పు జూన్ 8, 2026 నుండి అమలులోకి వస్తుంది. దీని ప్రకారం, కొన్ని లోన్ ప్రొడక్ట్స్ పై వడ్డీ రేట్లు పెరుగుతాయి. బ్యాంకులు తమ ఫండ్స్ కాస్ట్, బ్యాంకింగ్ సిస్టమ్ లోని లిక్విడిటీ కండిషన్స్ కు అనుగుణంగా MCLR ను ఎప్పటికప్పుడు సమీక్షిస్తుంటాయి.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

షేర్ హోల్డర్స్, మార్కెట్ ని పరిశీలించేవారికి, ఈ చర్య బ్యాంక్ యొక్క నెట్ ఇంటరెస్ట్ మార్జిన్ (NIM) ను ఎలా మేనేజ్ చేస్తుందో తెలియజేస్తుంది. NIM అనేది రుణ సంస్థలకు ఒక కీలకమైన ప్రాఫిటబిలిటీ మెట్రిక్. బ్యాంకులు డిపాజిట్ల కోసం పోటీని ఎదుర్కొంటున్నా లేదా లిక్విడిటీలో మార్పులు చూసినా, తమ వడ్డీ ఆదాయాన్ని కాపాడుకోవడానికి లెండింగ్ రేట్లను సర్దుబాటు చేయవచ్చు. ఈ ప్రత్యేక పెంపుదల పాత లోన్ అకౌంట్లను లక్ష్యంగా చేసుకుంది. ఎందుకంటే, ప్రస్తుతం భారతీయ బ్యాంకింగ్ సిస్టమ్ లోని చాలా కొత్త రిటైల్ లోన్లు అంతర్గత MCLR కు బదులుగా, రెపో రేట్ వంటి ఎక్స్టర్నల్ బెంచ్మార్క్లకు లింక్ అయి ఉన్నాయి. అందువల్ల, ఈ పెంపుదల వల్ల పాత MCLR ఫ్రేమ్వర్క్లో ఉన్న రుణగ్రహీతలకు మాత్రమే తక్షణ ప్రభావం ఉంటుంది.

లెండింగ్ బెంచ్మార్క్ అర్థం చేసుకోవడం

ప్రస్తుతం వాడుకలో ఉన్న రెండు రకాల లోన్ ప్రైసింగ్ మెకానిజంల మధ్య తేడాను ఇన్వెస్టర్లు తెలుసుకోవడం ముఖ్యం. MCLR అనేది బ్యాంక్ సొంత ఫండ్స్ కాస్ట్ ను పరిగణనలోకి తీసుకునే అంతర్గత బెంచ్మార్క్. ఇది అంతర్గతమైనది కాబట్టి, బ్యాంక్ లిక్విడిటీ, డిపాజిట్ కాస్ట్ సిట్యుయేషన్ కు మరింత సెన్సిటివ్ గా ఉంటుంది. దీనికి విరుద్ధంగా, ఎక్స్టర్నల్ బెంచ్మార్క్ లెండింగ్ రేట్ (EBLR) కు లింక్ అయిన లోన్లు, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) పాలసీ రేట్లకు నేరుగా అనుసంధానించబడి ఉంటాయి. దీని అర్థం, ఈ పెంపుదల తర్వాత MCLR-లింక్డ్ లోన్లలో ఉన్న పాత రుణగ్రహీతల EMI లు లేదా లోన్ టెన్యూర్లు మారినప్పటికీ, కొత్త రెపో-లింక్డ్ లోన్లు ఉన్నవారు ఈ మార్పు వల్ల నేరుగా ప్రభావితం కారు.

సెక్టార్, పోటీ సందర్భం

ఈ లెండింగ్ రేట్ల పునఃసమీక్ష HDFC Bank కే పరిమితం కాలేదు. ఇది భారతీయ బ్యాంకింగ్ రంగంలో విస్తృతమైన ట్రెండ్లో ఒక భాగం. చాలా బ్యాంకులు డిపాజిట్ గ్రోత్ కీలక ప్రాధాన్యతగా ఉన్న కాలంలోనే వ్యూహాలు రచిస్తున్నాయి. బ్యాంకులు డిపాజిట్లను ఆకర్షించడంలో ఒత్తిడిని ఎదుర్కొన్నప్పుడు, ఫండ్స్ కాస్ట్ పెరగవచ్చు, ఇది తరచుగా రుణ సంస్థలు తమ లాభదాయక మార్జిన్లను నిలబెట్టుకోవడానికి బెంచ్మార్క్ లెండింగ్ రేట్లను పెంచేలా చేస్తుంది. దీనిని ఇతర బ్యాంకులతో పోల్చినప్పుడు, ఇతర పెద్ద రుణ సంస్థలు కూడా తాము నిధులు సమకూర్చుకోవడానికి అయ్యే ఖర్చులతో తమ లెండింగ్ రేట్లను సమన్వయం చేసుకోవడానికి ఇటీవల ఇలాంటి చర్యలు తీసుకున్నాయి.

రిస్కులు, ఆందోళనలు

రేట్లను పెంచడం లాభదాయక మార్జిన్లను కాపాడటానికి సహాయపడినప్పటికీ, దీనికి వ్యాపారపరమైన రిస్కులు కూడా ఉన్నాయి. ఇన్వెస్టర్లకు ప్రధాన ఆందోళన ఏమిటంటే, అధిక బారోయింగ్ ఖర్చులు క్రెడిట్ డిమాండ్ను తగ్గించగలవా అనేది. లెండింగ్ రేట్లు మరీ వేగంగా పెరిగినా లేదా ఎక్కువ కాలం పాటు ఎక్కువగా ఉన్నా, రిటైల్, కార్పొరేట్ రుణగ్రహీతలు కొత్త లోన్ అప్లికేషన్లను వాయిదా వేయవచ్చు లేదా ప్రత్యామ్నాయ ఫైనాన్సింగ్ ఆప్షన్ల వైపు చూడవచ్చు. అంతేకాకుండా, నిరంతరాయంగా అధిక వడ్డీ రేట్లు, బలహీనమైన రుణగ్రహీత విభాగాల రీపేమెంట్ సామర్థ్యంపై ఒత్తిడిని కలిగించవచ్చు. తమ మార్జిన్లను కాపాడుకోవడానికి ఫండింగ్ ఖర్చులను రుణగ్రహీతలకు బదిలీ చేయడం, ఆరోగ్యకరమైన లోన్ బుక్ గ్రోత్ ను నిర్ధారించడానికి పోటీ రేట్లను కొనసాగించడం మధ్య బ్యాంక్ ఒక బ్యాలెన్స్ కనుగొనవలసి ఉంటుందని ఇన్వెస్టర్లు గుర్తుంచుకోవాలి.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ముందుకు వెళుతున్నప్పుడు, ఇన్వెస్టర్లకు కీలకమైన గమనిక ఏమిటంటే, బ్యాంక్ యొక్క త్రైమాసిక NIM పనితీరు. డిపాజిట్ పోటీ నేపథ్యంలో ఈ సర్దుబాట్లు లాభదాయకతను ఎంతవరకు కాపాడతాయో షేర్ హోల్డర్లు గమనిస్తారు. అదనంగా, క్రెడిట్ డిమాండ్పై బ్యాంక్ వ్యాఖ్యానాన్ని, రిటైల్ లోన్ బుక్ యొక్క మొత్తం వృద్ధిని పర్యవేక్షించడం చాలా అవసరం. ఈ రేట్ల సర్దుబాట్లు ఉన్నప్పటికీ బ్యాంక్ బలమైన లోన్ వృద్ధిని కొనసాగించగలిగితే, అది మార్కెట్లో దాని బలమైన స్థానాన్ని సూచిస్తుంది. భవిష్యత్తులో, RBI తీసుకునే లెండింగ్ బెంచ్మార్క్లలో లేదా లిక్విడిటీ మేనేజ్మెంట్ వ్యూహాలలో ఏవైనా రంగవ్యాప్త మార్పులను గమనించడం కూడా బ్యాంక్ యొక్క భవిష్యత్ రేట్ల నిర్ణయాలకు అవసరమైన సందర్భాన్ని అందిస్తుంది.