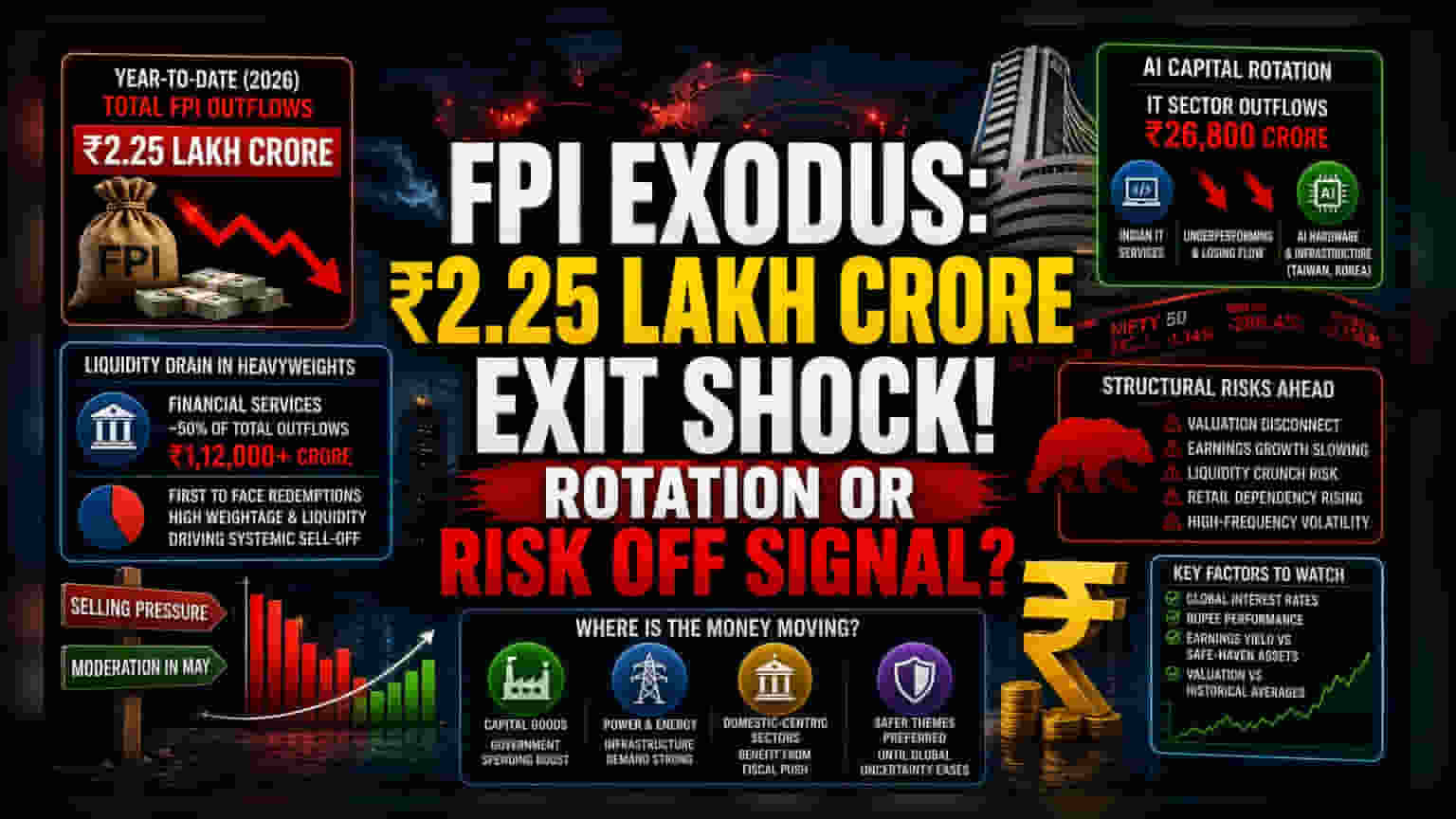

భారీ కంపెనీల నుంచి పెట్టుబడుల ఉపసంహరణ

భారత ఆర్థిక సేవల రంగం నుంచి వచ్చిన పెట్టుబడుల ఉపసంహరణ (outflows) మొత్తం అవుట్ ఫ్లోస్లో దాదాపు సగం, అంటే ₹2.25 లక్షల కోట్లకు చేరింది. ఇది కేవలం ఒక రియాక్షనరీ సెల్-ఆఫ్ మాత్రమే కాదు, ఒక ముఖ్యమైన పోర్ట్ ఫోలియో రీబ్యాలెన్సింగ్ అని తెలుస్తోంది. అంతర్జాతీయ పోర్ట్ ఫోలియోలలో భారత ఆర్థిక వ్యవస్థకు ప్రాక్సీగా ఆర్థిక సేవల స్టాక్స్ నిలుస్తాయి. సంస్థాగత సెంటిమెంట్ మారినప్పుడు, లిక్విడిటీ, అధిక వెయిటేజీ కారణంగా ఈ స్టాక్స్ అమ్మకాల ఒత్తిడికి గురవుతాయి. ఈ అమ్మకాలు ఒక క్రమ పద్ధతిలో జరుగుతుండటం గమనిస్తే, పెద్ద గ్లోబల్ ఫండ్స్ భారత మార్కెట్పై తమ బీటా ఎక్స్పోజర్ను తగ్గించుకుంటున్నాయని తెలుస్తోంది. బదులుగా, తక్కువ వడ్డీ రేటు రిస్క్ ఉన్న ప్రాంతాలు లేదా ప్రస్తుత జనరేటివ్ AI హార్డ్వేర్ సైకిల్లో ప్రత్యక్ష ప్రవేశం ఎక్కువగా ఉన్న ప్రాంతాలకు మొగ్గు చూపుతున్నాయి.

AI వైపు పెట్టుబడుల మళ్లింపు

IT రంగంలో ₹26,800 కోట్ల అవుట్ ఫ్లోస్ నమోదవ్వడం, గ్లోబల్ AI రేస్కు అవసరమైన క్యాపిటల్-ఇంటెన్సివ్ ఇన్ఫ్రాస్ట్రక్చర్ అవసరాలకు, భారతీయ సర్వీస్-ఓరియెంటెడ్ IT మోడల్స్కు మధ్య ఉన్న ఫండమెంటల్ డిస్కనెక్ట్ను సూచిస్తుంది. భారతీయ కంపెనీలు మార్జిన్ కంప్రెషన్, సొంత AI ఏజెంట్ల స్లో అడాప్షన్తో సతమతమవుతుండగా, గ్లోబల్ క్యాపిటల్ తైవాన్, దక్షిణ కొరియాలోని సెమీకండక్టర్, క్లౌడ్ ఇన్ఫ్రాస్ట్రక్చర్ ప్రొవైడర్ల వైపు మళ్లుతోంది. AI ఉత్పత్తి యొక్క ఫిజికల్ బాటిల్నెక్స్ను కలిగి ఉన్న సంస్థలకు ప్రాధాన్యత ఇస్తూ, కేవలం టెర్షియరీ సాఫ్ట్వేర్ ఇంప్లిమెంటేషన్ సేవలను అందించే వాటి నుండి పెట్టుబడులు తరలిపోతున్నాయి. ఈ రీఅలొకేషన్ ప్రకారం, గ్లోబల్ అలొకేటర్లు భారతీయ ITని హై-గ్రోత్ హెడ్జ్గా చూడటం లేదు, బదులుగా ఒక స్తబ్ధత ఆస్తి తరగతిగా పరిగణిస్తున్నారు.

స్ట్రక్చరల్ రిస్క్స్ మరియు వాల్యుయేషన్ ట్రాప్

దేశీయ మార్కెట్లో కొనసాగుతున్న వాల్యుయేషన్ డిస్కనెక్ట్, బేర్ కేసుకు ఆధారం. మార్కెట్ కరెక్షన్ ఉన్నప్పటికీ, అనేక భారతీయ ఆర్థిక, కన్స్యూమర్ స్టాపుల్స్ కంపెనీలు తమ ఇటీవలి ఎర్నింగ్స్ గ్రోత్ ట్రాజెక్టరీలతో డిస్కనెక్ట్ అయినట్లు కనిపించే ప్రైస్-టు-ఎర్నింగ్స్ మల్టిపుల్స్ను కలిగి ఉన్నాయి. చారిత్రాత్మకంగా, FPIలు ఇంత వేగంగా ఎక్స్పోజర్ను తగ్గించినప్పుడు, వారు కేవలం లాభాలను బుక్ చేసుకోవడానికి మాత్రమే కాదు, అభివృద్ధి చెందుతున్న మార్కెట్లలో సంభావ్య లిక్విడిటీ సంక్షోభాల నుండి తప్పించుకోవడానికి కూడా అలా చేస్తారు. దేశీయ సంస్థలు (DIIలు) అమ్మకాల ఒత్తిడిని ఎక్కువగా గ్రహించినప్పటికీ, ఇది ఒక డిపెండెన్సీని సృష్టిస్తుంది, ఇది రిటైల్ పార్టిసిపేషన్ రేటులో సీజనల్ లేదా ట్రెండ్-ఆధారిత తగ్గుదల కనిపిస్తే నిలబడటం కష్టమవుతుంది. అంతేకాకుండా, ఆర్థిక రంగంలో హై-ఫ్రీక్వెన్సీ, అల్గారిథమ్-డ్రివెన్ ట్రేడింగ్పై ఆధారపడటం అస్థిరతను పెంచుతుంది, దీర్ఘకాలిక పెట్టుబడిదారులకు ప్రైస్ డిస్కవరీని మరింత కష్టతరం చేస్తుంది.

భవిష్యత్తులో పెట్టుబడుల అంచనా

మార్కెట్ పార్టిసిపెంట్లు ఇప్పుడు రీ-ఎంట్రీ పాయింట్లను గుర్తించడానికి ప్రస్తుత వాల్యుయేషన్స్, చారిత్రక దీర్ఘకాలిక సగటుల మధ్య డెల్టాను పర్యవేక్షిస్తున్నారు. మే నెలలో అమ్మకాల తగ్గుదల స్థిరీకరణకు ఒక సూచనను అందించినప్పటికీ, అవుట్లుక్ గ్లోబల్ వడ్డీ రేటు పర్యావరణం, రూపాయి పనితీరుపై ఆధారపడి ఉంటుంది. ప్రస్తుతానికి, సంస్థాగత దృష్టి క్యాపిటల్ గూడ్స్, పవర్ ఇన్ఫ్రాస్ట్రక్చర్ వైపు మళ్లుతోంది - ఈ రంగాలు వినియోగదారుల సెంటిమెంట్ కంటే ప్రత్యక్ష ప్రభుత్వ ఖర్చుల నుండి ప్రయోజనం పొందుతాయి. పర్యవసానంగా, గ్లోబల్ మాక్రోఎకనామిక్ అనిశ్చితి తగ్గే వరకు, భారతీయ ఆర్థిక సేవలపై ఎర్నింగ్స్ యీల్డ్ సేఫ్-హేవెన్ ఆస్తులతో మరింత పోటీగా మారే వరకు ఈ దేశీయ-కేంద్రీకృత థీమ్లలోకి ఒక రొటేషన్ కొనసాగవచ్చు.