అసలు విషయం ఏంటంటే?

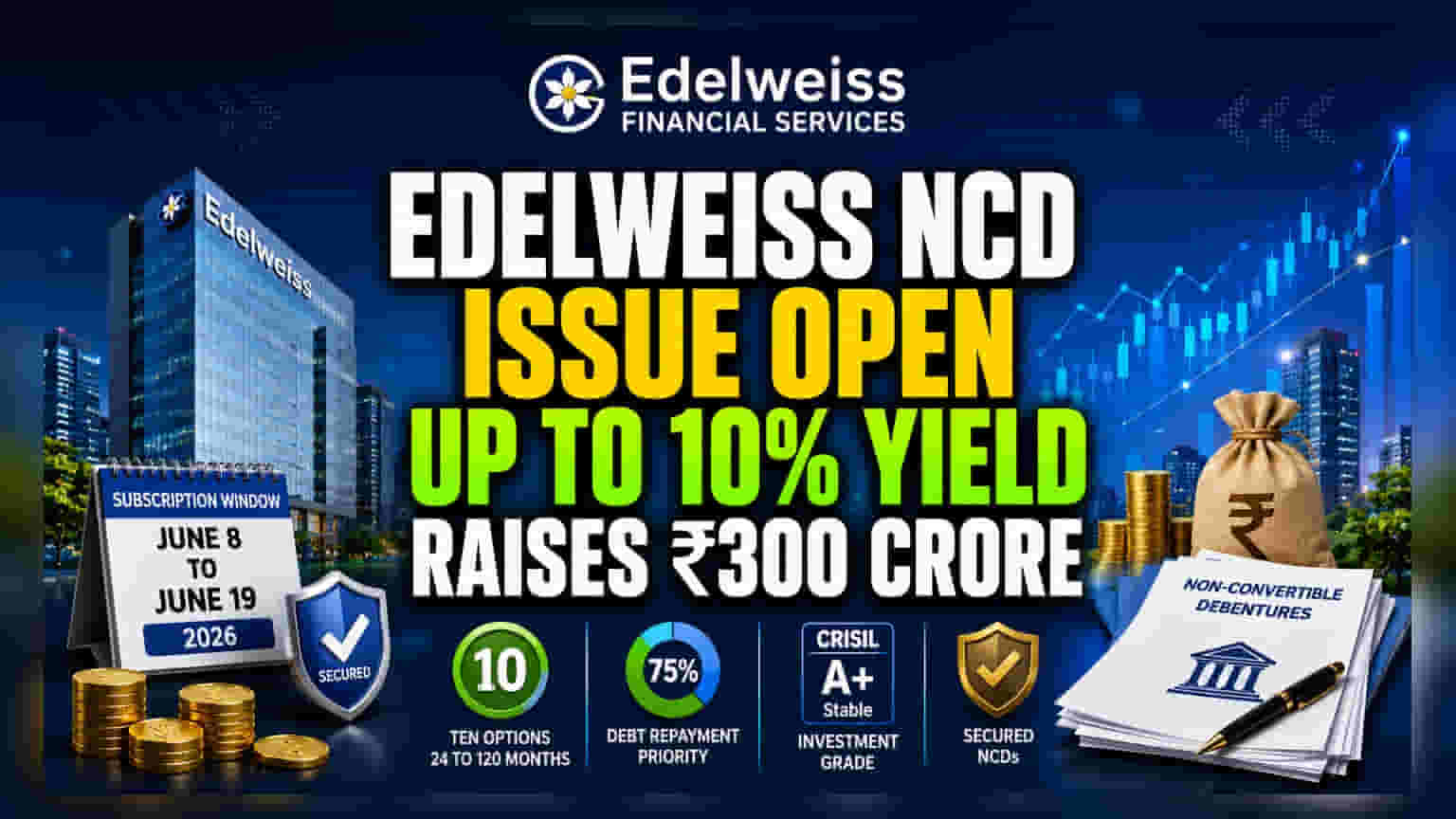

Edelweiss Financial Services, సెక్యూర్డ్ నాన్-కన్వర్టబుల్ డిబెంచర్స్ (NCDs) పబ్లిక్ ఇష్యూని ప్రారంభించింది. దీని ద్వారా రూ. 300 కోట్ల వరకు నిధులు సేకరించాలని లక్ష్యంగా పెట్టుకుంది. ఈ సబ్స్క్రిప్షన్ జూన్ 8న ప్రారంభమై, జూన్ 19, 2026 వరకు అందుబాటులో ఉంటుంది. కంపెనీ వివిధ సిరీస్లలో పెట్టుబడిదారులకు ఏడాదికి 10.00% వరకు ఎఫెక్టివ్ యీల్డ్ను అందిస్తోంది. 24 నెలల నుండి 120 నెలల వరకు మెచ్యూరిటీ ఆప్షన్లు ఉన్నాయి. బేస్ ఇష్యూ రూ. 150 కోట్లు కాగా, ఓవర్సబ్స్క్రిప్షన్ వస్తే అంతే మొత్తాన్ని అదనంగా తీసుకునే అవకాశం ఉంది.

రుణాల చెల్లింపునకు 75% ఎందుకు?

ఈ ఇష్యూ ద్వారా సేకరించిన నిధుల్లో కనీసం 75% మొత్తాన్ని కంపెనీ తన ప్రస్తుత అప్పులు, అసలు, వడ్డీ చెల్లింపుల కోసం ఉపయోగిస్తుందని స్పష్టం చేసింది. మిగిలిన 25% సాధారణ కార్పొరేట్ అవసరాలకు కేటాయిస్తారు. పెట్టుబడిదారుల దృష్ట్యా, ఇది ఒక ముఖ్యమైన విషయం. ఎందుకంటే, కంపెనీ తన పాత అప్పులను తీర్చడానికే ఈ కొత్త నిధులను ప్రధానంగా వాడుకుంటోందని తెలుస్తోంది. ఇది కంపెనీ లిక్విడిటీని నిర్వహించుకోవడానికి, పాత బాధ్యతలను తీర్చడానికి సహాయపడుతుంది. అయితే, దీన్ని పెద్ద ఎత్తున కొత్త విస్తరణ ప్రాజెక్టుగా కాకుండా, ఒక సాధారణ రుణ నిర్వహణ ప్రక్రియగా చూడాలి.

క్రెడిట్ రేటింగ్ ను అర్థం చేసుకోండి

ఈ NCDలకు CRISIL రేటింగ్ ఏజెన్సీ 'CRISIL A+/Stable' రేటింగ్ ఇచ్చింది. కార్పొరేట్ బాండ్ల ప్రపంచంలో, క్రెడిట్ రేటింగ్లు చాలా ముఖ్యం. 'AAA' రేటింగ్ అత్యంత సురక్షితమైనదిగా పరిగణిస్తే, 'A+' ఇన్వెస్ట్మెంట్-గ్రేడ్ కేటగిరీలో ఉన్నప్పటికీ, టాప్-రేటెడ్ ఇన్స్ట్రుమెంట్లతో పోలిస్తే అధిక రిస్క్ ప్రొఫైల్ను కలిగి ఉంటుంది. స్టేబుల్ ఔట్లుక్ అంటే, రేటింగ్ ఏజెన్సీ ప్రస్తుతానికి కంపెనీ క్రెడిట్ ప్రొఫైల్ స్థిరంగా ఉంటుందని అంచనా వేస్తోంది. 'A+' రేటింగ్ అంటే, సురక్షితమైన, అధిక-రేటింగ్ ఉన్న కార్పొరేట్ బాండ్లతో పోలిస్తే డిఫాల్ట్ అయ్యే అవకాశం మధ్యస్థంగా ఉందని అర్థం. అందుకే ఇలాంటి ఇన్స్ట్రుమెంట్లకు అధిక వడ్డీ రేట్లు ఆఫర్ చేస్తారు.

పెట్టుబడిదారులు దీన్ని ఎలా చూడాలి?

ఆదాయం కోసం చూస్తున్న పెట్టుబడిదారులకు, 10% యీల్డ్ ఆకర్షణీయంగా కనిపించవచ్చు, ముఖ్యంగా ఫిక్స్డ్ డిపాజిట్లు లేదా ప్రభుత్వ పథకాలతో పోలిస్తే. కానీ, ఈ యీల్డ్తో పాటు నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీ (NBFC) క్రెడిట్ రిస్క్ కూడా ఉంటుంది. ఇక్కడ ప్రధాన ట్రేడ్-ఆఫ్ అధిక రాబడికి, జారీచేసేవారి క్రెడిట్ నాణ్యతకు మధ్య ఉంటుంది. ఈ NCDలు సెక్యూర్డ్ అయినందున, కంపెనీ ఆస్తులను వీటి వెనుక తనఖా పెట్టింది, ఇది అన్సెక్యూర్డ్ లోన్స్కు లేని రక్షణను అందిస్తుంది. ఈ యీల్డ్ కంపెనీ రిస్క్ ప్రొఫైల్కు తగిన పరిహారాన్ని అందిస్తుందా అని పెట్టుబడిదారులు అంచనా వేయాలి. ముఖ్యంగా NBFCలు వడ్డీ రేట్లు, ఆర్థిక చక్రాలలో మార్పులకు సున్నితంగా ఉంటాయని గుర్తుంచుకోవాలి.

వ్యాపార నేపథ్యం

Edelweiss Financial Services, క్రెడిట్, అసెట్ మేనేజ్మెంట్, ఇన్సూరెన్స్ వంటి పలు రంగాలలో విస్తరించిన వ్యాపార నమూనాని కలిగి ఉంది. ఈ వివిధ విభాగాల పనితీరుపైనే, కంపెనీ తన రుణాలను స్థిరంగా తీర్చగల సామర్థ్యం, క్రెడిట్ రేటింగ్ను కొనసాగించగల సామర్థ్యం ఆధారపడి ఉంటుంది. ఒక NBFC NCDల ద్వారా నిధులు సేకరించినప్పుడు, అది తన నిధుల సమీకరణ మార్గాలను సాంప్రదాయ బ్యాంక్ లోన్ల నుండి వైవిధ్యపరచడానికి ప్రయత్నిస్తోందని అర్థం. ఇది ఆర్థిక రంగంలో స్థిరమైన నగదు ప్రవాహాన్ని నిర్ధారించడానికి ఒక సాధారణ పద్ధతి.

పెట్టుబడిదారులు ఏం గమనించాలి?

ఆసక్తి ఉన్నవారు కొన్ని విషయాలపై దృష్టి పెట్టాలి. మొదట, కంపెనీ భవిష్యత్ క్రెడిట్ రేటింగ్ నివేదికలు చాలా ముఖ్యం; ఏదైనా డౌన్గ్రేడ్ జరిగితే, బాండ్ హోల్డర్లకు రిస్క్ పెరుగుతుందని సూచిస్తుంది. రెండవది, కంపెనీ త్రైమాసిక ఆర్థిక ఫలితాలను పరిశీలించాలి. వారి లాభాలు, నగదు ప్రవాహాలు రుణ బాధ్యతలను తీర్చడానికి ఆరోగ్యంగా ఉన్నాయో లేదో చూసుకోవాలి. చివరగా, NBFC రంగం యొక్క మొత్తం ఆరోగ్యాన్ని ట్రాక్ చేయడం ముఖ్యం, ఎందుకంటే పరిశ్రమ-వ్యాప్త సవాళ్లు, లిక్విడిటీ బిగుతుగా మారడం లేదా నియంత్రణ మార్పులు వంటివి, ఆర్థిక కంపెనీలు తమ రుణాలను సమర్థవంతంగా నిర్వహించగల సామర్థ్యాన్ని ప్రభావితం చేస్తాయి.