అసలు విషయం ఏంటంటే?

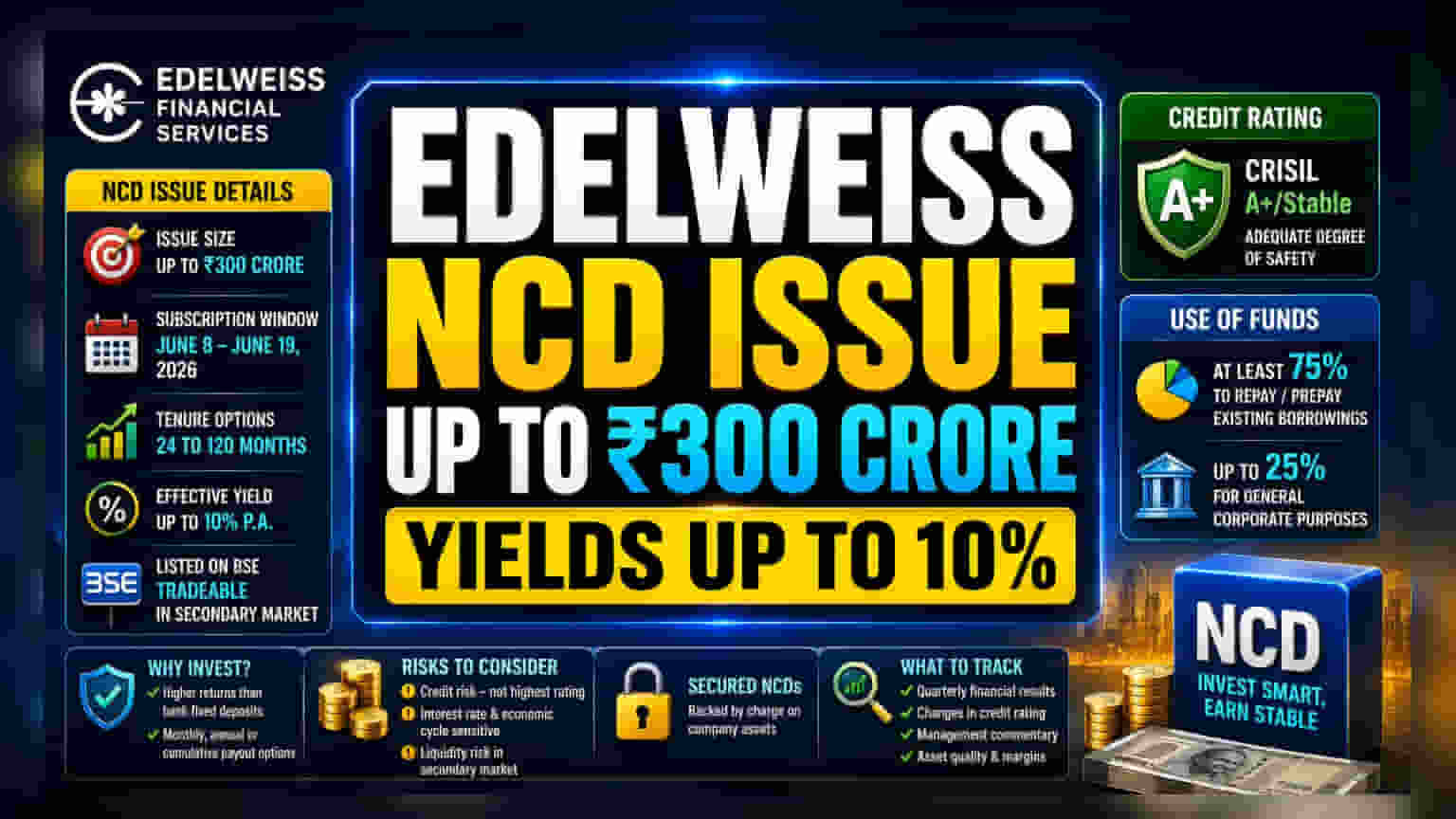

ఎడెల్వైస్ ఫైనాన్షియల్ సర్వీసెస్ లిమిటెడ్ (EFSL), ₹300 కోట్ల విలువైన సెక్యూర్డ్, రీడిమబుల్ నాన్-కన్వర్టిబుల్ డిబెంచర్స్ (NCDs) పబ్లిక్ ఇష్యూను లాంచ్ చేసింది. ఈ ఇష్యూలో బేస్ సైజు ₹150 కోట్లు కాగా, ₹150 కోట్ల వరకు ఓవర్సబ్స్క్రిప్షన్ను కూడా ఉంచుకునే అవకాశం ఉంది. ఈ సబ్స్క్రిప్షన్ విండో జూన్ 8, 2026న ప్రారంభమై, జూన్ 19, 2026 వరకు అందుబాటులో ఉంటుంది. కంపెనీ దీన్ని ముందే మూసివేసే అవకాశం కూడా ఉంది.

పెట్టుబడిదారులు 24 నెలల నుంచి 120 నెలల వరకు వేర్వేరు టెన్యూర్ ఆప్షన్స్ ఎంచుకోవచ్చు. కంపెనీ ఆకర్షణీయంగా 10% వరకు వార్షిక ఈల్డ్ (Effective Annual Yield) అందిస్తోంది. ఈ NCDలు BSEలో లిస్ట్ అవుతాయి, కాబట్టి సెకండరీ మార్కెట్లో ట్రేడింగ్ చేసుకునే అవకాశం కూడా ఉంటుంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ఫిక్స్డ్ ఇన్కమ్ కోసం చూస్తున్న ఇన్వెస్టర్లకు, ఈ NCD ఇష్యూ బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ల కంటే ఎక్కువ వడ్డీ రేట్లను అందిస్తుంది. నెలవారీ, వార్షిక, లేదా క్యుములేటివ్ పద్ధతుల్లో వడ్డీని పొందే సౌలభ్యం కూడా ఉంది. అయితే, ఈ అధిక రాబడులతో పాటు క్రెడిట్ రిస్క్ కూడా ఉంటుందని గుర్తుంచుకోవాలి. EFSL ఒక ఫైనాన్షియల్ సర్వీసెస్ కంపెనీ కాబట్టి, వడ్డీని చెల్లించే సామర్థ్యం, అసలును తిరిగి ఇచ్చే సామర్థ్యం దాని ఆర్థిక పరిస్థితిపై, లోన్ పోర్ట్ఫోలియో నిర్వహణపై ఆధారపడి ఉంటుంది.

క్రెడిట్ రేటింగ్ & భద్రత

CRISIL రేటింగ్స్ ఈ NCDలకు 'CRISIL A+/Stable' రేటింగ్ను ఇచ్చింది. ఈ రేటింగ్ ప్రకారం, ఆర్థిక బాధ్యతలను సకాలంలో తీర్చడంలో తగినంత భద్రత ఉందని సూచిస్తుంది. అయితే, ఇది అత్యధిక భద్రత కలిగిన రేటింగ్ కాదని గమనించాలి. సాధారణంగా, AAA లేదా AA రేటింగ్ ఉన్న వాటితో పోలిస్తే A+ రేటింగ్ ఉన్న వాటికి క్రెడిట్ రిస్క్ కొంచెం ఎక్కువగా ఉంటుంది.

క్రెడిట్ రేటింగ్లు ఎప్పటికప్పుడు సమీక్షకు లోబడి ఉంటాయని ఇన్వెస్టర్లు గుర్తుంచుకోవాలి. కంపెనీ ఆర్థిక పరిస్థితిలో లేదా రంగం పనితీరులో మార్పులు వస్తే, రేటింగ్ మారవచ్చు. ఇది NCDల మార్కెట్ విలువను ప్రభావితం చేస్తుంది.

నిధుల వినియోగం

ఎడెల్వైస్ ఫైనాన్షియల్ సర్వీసెస్, సేకరించిన మొత్తంలో కనీసం 75% ను ఇప్పటికే ఉన్న అప్పులను తీర్చడానికి లేదా ప్రీపేమెంట్ చేయడానికి ఉపయోగిస్తుంది. మిగిలిన 25% ను సాధారణ కార్పొరేట్ అవసరాలకు వాడుకుంటుంది. NBFCలకు అప్పుల భారాన్ని తగ్గించుకోవడానికి, రోజువారీ అవసరాలకు తగినంత లిక్విడిటీని నిర్వహించుకోవడానికి నిధుల వినియోగం ఒక సాధారణ పద్ధతి.

రిస్కులు & పరిగణనలు

ఈ NCDలు సెక్యూర్డ్ అయినప్పటికీ, అంటే కంపెనీ ఆస్తులపై వీటికి క్లెయిమ్ ఉంటుంది, డిఫాల్ట్ జరిగినప్పుడు డబ్బును తిరిగి పొందే ప్రక్రియ సుదీర్ఘంగా, సంక్లిష్టంగా మారవచ్చు. NBFCలు వడ్డీ రేట్ల మార్పులకు, ఆర్థిక చక్రాలకు సున్నితంగా ఉండే రంగంలో పనిచేస్తాయని ఇన్వెస్టర్లు పరిగణించాలి. వడ్డీ రేట్లు పెరిగినా, లేదా కంపెనీ పనిచేసే లోన్ విభాగాల్లో ఒత్తిడి ఏర్పడినా, అది లాభదాయకతను దెబ్బతీయవచ్చు.

అలాగే, ఈ ఇన్స్ట్రుమెంట్లు ఎక్స్ఛేంజ్లో లిస్ట్ అయినప్పటికీ, లిక్విడిటీ (అంటే సులభంగా కొనడం లేదా అమ్మడం) మారవచ్చు. ఒకవేళ ఇన్వెస్టర్ ముందస్తుగా పెట్టుబడిని వెనక్కి తీసుకోవాలనుకుంటే, తగినంత కొనుగోలుదారులు ఉండకపోవచ్చు. వడ్డీ రేట్ల ట్రెండ్స్ను బట్టి మార్కెట్ ధర కూడా మారవచ్చు.

ఇన్వెస్టర్లు ఏమి గమనించాలి?

ఈ ఇష్యూపై ఆసక్తి ఉన్న ఇన్వెస్టర్లు కొన్ని కీలక విషయాలను గమనించాలి. ముందుగా, స్థిరమైన లాభదాయకత, ఆస్తుల నాణ్యతను నిర్ధారించుకోవడానికి కంపెనీ త్రైమాసిక ఆర్థిక ఫలితాలను పర్యవేక్షించాలి. రెండవది, CRISIL ఇచ్చిన క్రెడిట్ రేటింగ్లో ఏవైనా మార్పులు వస్తే వాటిపై అప్డేట్గా ఉండాలి. చివరగా, కంపెనీ రుణ వ్యాపారం, విస్తరణ ప్రణాళికల గురించి మేనేజ్మెంట్ వ్యాఖ్యలను గమనించాలి. పెట్టుబడి దీర్ఘకాలిక భద్రతను అంచనా వేయడానికి కంపెనీ రుణ స్థాయిలు, ఆరోగ్యకరమైన మార్జిన్లను నిర్వహించడంలో దాని విజయాన్ని అర్థం చేసుకోవడం ముఖ్యం.