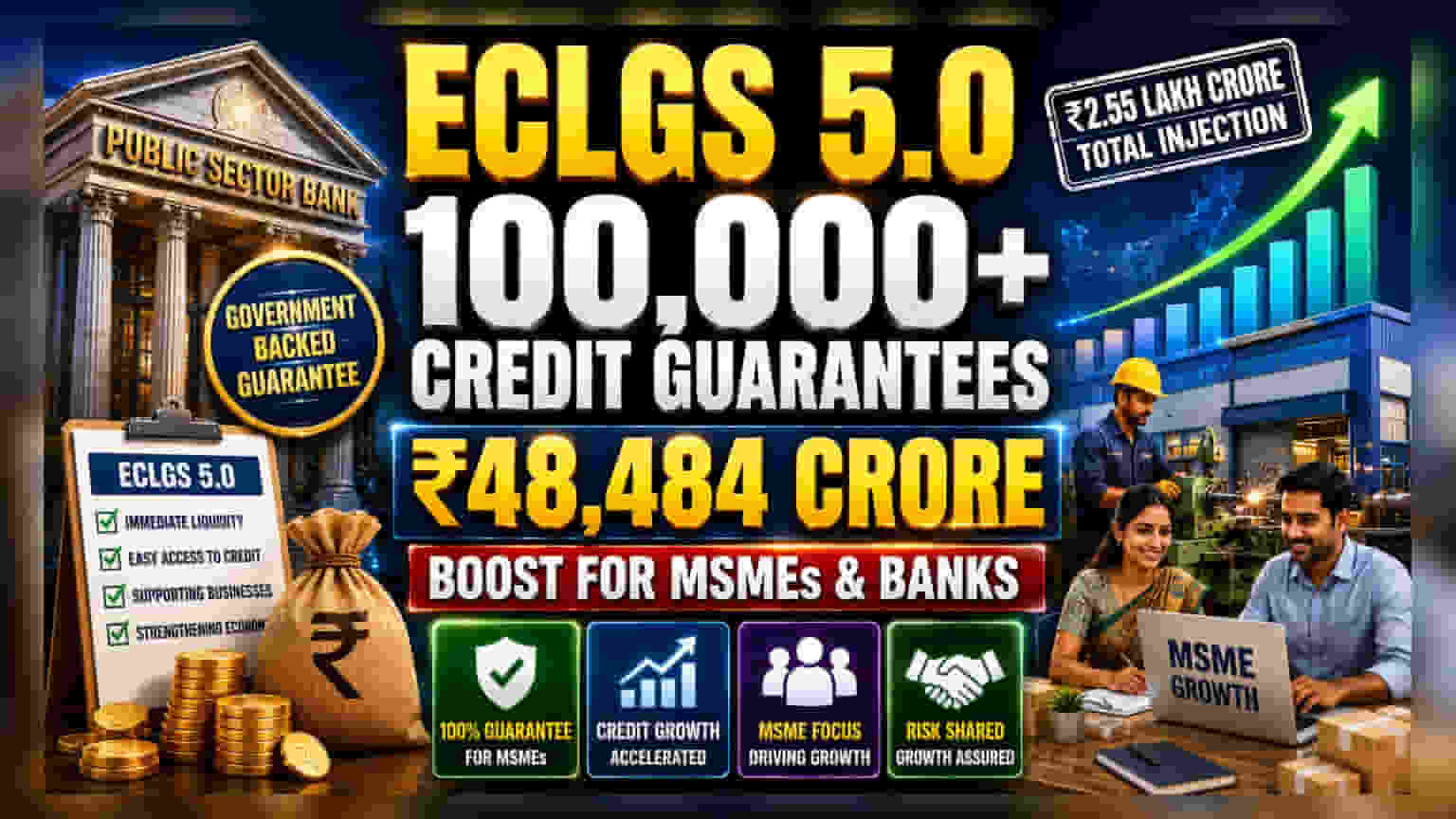

కేవలం నెల రోజుల్లోనే ఎమర్జెన్సీ క్రెడిట్ లైన్ గ్యారెంటీ స్కీమ్ (ECLGS) 5.0 కింద **₹48,484 కోట్లకు** పైగా విడుదలయ్యాయి. ముఖ్యంగా ప్రభుత్వ రంగ బ్యాంకులు MSME లకు ఈ నిధులను అందించడంలో ముందున్నాయి. ఈ స్కీమ్ క్రెడిట్ గ్రోత్ ని పెంచడంతో పాటు, ప్రభుత్వ గ్యారెంటీతో బ్యాంకులకు రుణ భారాన్ని తగ్గిస్తుంది.

అసలేం జరిగింది?

ప్రభుత్వం అమలు చేస్తున్న ఎమర్జెన్సీ క్రెడిట్ లైన్ గ్యారెంటీ స్కీమ్ (ECLGS) 5.0 కు అనూహ్య స్పందన లభించింది. మొదటి నెలలోనే 1 లక్షకు పైగా క్రెడిట్ గ్యారెంటీలను బ్యాంకులు జారీ చేశాయి. మొత్తం మీద ఈ గ్యారెంటీల విలువ ₹48,484.26 కోట్లకు చేరుకుంది. ఆర్థిక మంత్రిత్వ శాఖ ఈ విషయాన్ని వెల్లడించింది. ఆర్థిక ఇబ్బందుల్లో ఉన్న వ్యాపారాలకు తక్షణమే నగదును అందించడమే ఈ స్కీమ్ ముఖ్య ఉద్దేశ్యం. భారత ఆర్థిక వ్యవస్థలోకి మొత్తం ₹2.55 లక్షల కోట్లను ఈ స్కీమ్ ద్వారా పంపేలా ప్రణాళిక రూపొందించారు.

బ్యాంకులపై దీని ప్రభావం ఏంటి?

బ్యాంకింగ్ రంగంలో, ముఖ్యంగా ప్రభుత్వ రంగ బ్యాంకులకు (Public Sector Banks) ఇది ఒక కీలకమైన పరిణామం. మైక్రో, స్మాల్, అండ్ మీడియం ఎంటర్ప్రైజెస్ (MSMEs) రంగానికి రుణాలు ఇవ్వడం అనేది సాంప్రదాయకంగా రిస్క్ తో కూడుకున్నది. ఈ వ్యాపారాలు ఆర్థికంగా అస్థిరంగా ఉండటంతో పాటు, ఆర్థిక చక్రాలకు సులభంగా ప్రభావితమవుతాయి. అయితే, ఈ స్కీమ్ కింద MSME రుణాలకు 100%, నాన్-MSME రుణాలకు 90% వరకు ప్రభుత్వ గ్యారెంటీ లభిస్తుంది. దీనితో బ్యాంకుల రుణ భారం (Lending Risk) గణనీయంగా తగ్గుతుంది. బ్యాంకులు తమ లోన్ బుక్స్ ను మరింత ధైర్యంగా పెంచుకోవడానికి ఇది అవకాశం కల్పిస్తుంది. ఈ గ్యారెంటీలలో 96% ప్రభుత్వ రంగ బ్యాంకులు ప్రాసెస్ చేశాయి. రిస్క్ ని పంచుకునే ఈ నిర్మాణంలో వీరే ప్రధాన లబ్ధిదారులు.

MSME లకే ప్రాధాన్యత

ఈ స్కీమ్ లో MSME రంగానికి పెద్ద పీట వేశారు. గ్యారెంటీల సంఖ్యలో 96%, మొత్తం విలువలో 86% ఈ రంగానికే దక్కాయి. MSME లు స్థానిక ఉపాధికి, తయారీ రంగానికి వెన్నెముక లాంటివి. కానీ, తరచుగా తమ వద్ద తగిన ఆస్తులు లేకపోవడం వల్ల రుణాలు పొందడంలో ఇబ్బందులు ఎదుర్కొంటాయి. ప్రభుత్వాన్ని రిస్క్ తీసుకునేలా చేయడం ద్వారా, ECLGS 5.0 ఈ అంతరాన్ని తగ్గిస్తుంది. తద్వారా, విస్తృత ఆర్థిక వృద్ధికి అవసరమైన, కానీ రుణాలు ఇవ్వడానికి కష్టతరమైన విభాగానికి బ్యాంకులు రుణాలు అందించగలుగుతాయి.

రిస్క్ బెనిఫిట్ ను అర్థం చేసుకోవడం

ఈ స్కీమ్ రుణగ్రహీతలకు తక్షణ ఉపశమనాన్ని అందిస్తూ, బ్యాంక్ రుణాలను ప్రోత్సహిస్తున్నప్పటికీ, గ్యారెంటీ స్వభావాన్ని ఇన్వెస్టర్లు అర్థం చేసుకోవడం ముఖ్యం. అప్పులు తిరిగి చెల్లించడంలో విఫలమైతే, ప్రభుత్వం నష్టంలో ఎక్కువ భాగాన్ని భరిస్తుంది. దీని అర్థం, బ్యాంకులు రుణగ్రహీతల తిరిగి చెల్లించే సామర్థ్యాన్ని తనిఖీ చేయకుండా రుణాలు ఇవ్వవచ్చని కాదు. బ్యాంకులు తమ ప్రామాణిక రుణ ప్రక్రియలను పాటించాల్సిందే. గ్యారెంటీ పెద్ద నష్టాన్ని కవర్ చేసినప్పటికీ, ఈ గ్యారెంటీని క్లెయిమ్ చేసే ప్రక్రియ సమయం తీసుకునేదిగా ఉండవచ్చు లేదా నిర్దిష్ట డాక్యుమెంటేషన్ అవసరాలకు లోబడి ఉండవచ్చు. ప్రభుత్వ రక్షణపై ఆధారపడకుండా, ఈ రుణాలు చివరికి ఉత్పాదక ఆస్తులుగా మారి, అప్పులను తిరిగి చెల్లించగలవా అని ఇన్వెస్టర్లు తరచుగా పర్యవేక్షిస్తారు.

ఇన్వెస్టర్లు ఏం ట్రాక్ చేయాలి?

త్వరితగతిన అమలు కావడం స్వల్పకాలిక రుణ డిమాండ్కు సానుకూల సంకేతం. అయితే, దీర్ఘకాలంలో ఈ స్కీమ్ విజయం రుణగ్రహీతలు తమ అప్పులను తిరిగి చెల్లించే తీరుపై ఆధారపడి ఉంటుంది. భవిష్యత్తులో బ్యాంకుల ఎర్నింగ్స్ రిపోర్టులలో ఇన్వెస్టర్లు ఈ క్రింది అంశాలను గమనించవచ్చు:

మొదట, ఈ రుణాలకు మద్దతు కాలం ముగిసిన తర్వాత, అవి సాధారణ, పనితీరు కనబరిచే ఆస్తులుగా ఎంతవరకు మారుతాయో చూడాలి.

రెండవది, ప్రభుత్వ రంగ బ్యాంకుల క్రెడిట్ గ్రోత్ ట్రెండ్స్ ను గమనించాలి. ఈ బ్యాంకులు ఈ స్కీమ్ ను ముందుండి నడిపిస్తున్నందున, వారి లోన్ పోర్ట్ఫోలియోలలో ఏదైనా వేగం పెరిగితే, అది పాక్షికంగా ఇలాంటి ప్రభుత్వ-ఆధారిత పథకాలతో ముడిపడి ఉండవచ్చు.

మూడవది, కొత్త లోన్ బుక్ నాణ్యతపై మేనేజ్మెంట్ వ్యాఖ్యలను చూడాలి. ప్రభుత్వ గ్యారెంటీ రిస్క్ ను తగ్గించినప్పటికీ, MSME లు నగదు ప్రవాహాన్ని (Cash Flow) సృష్టించగల సామర్థ్యం దీర్ఘకాలిక బ్యాంక్ ఆరోగ్యానికి అత్యంత ముఖ్యమైన అంశంగా మిగిలిపోతుంది.