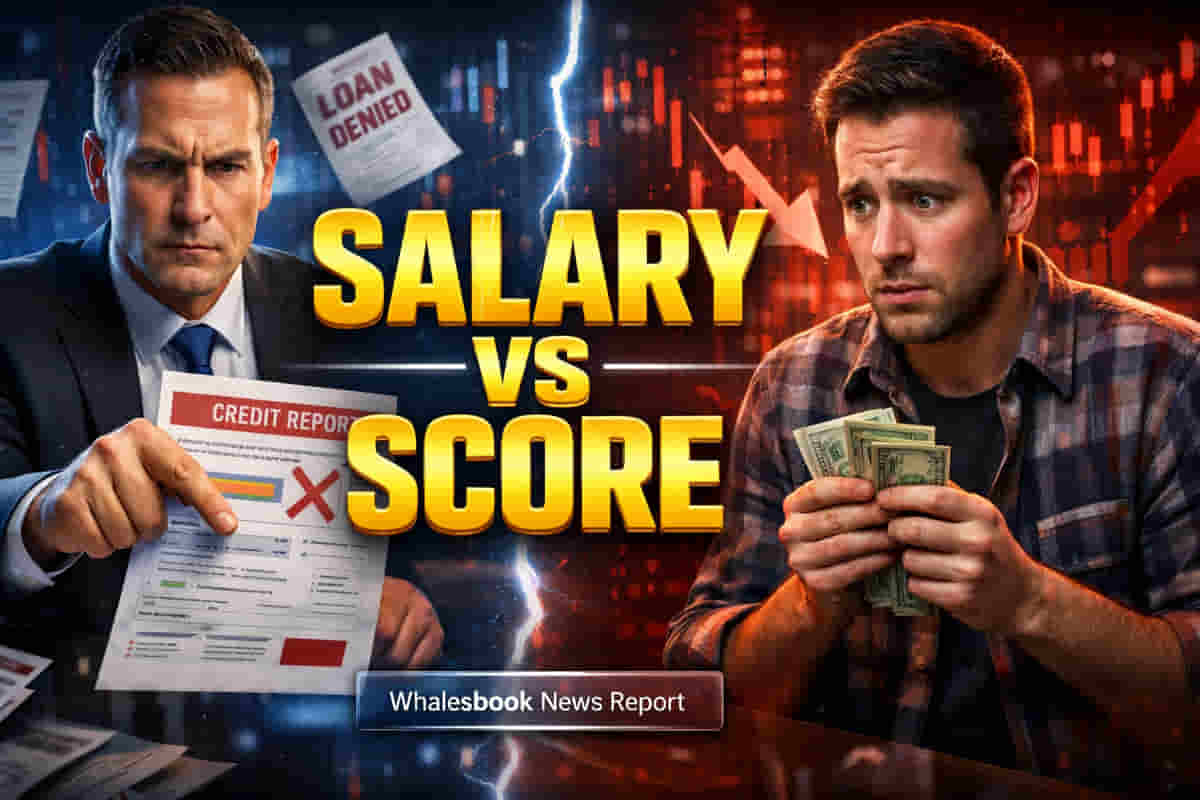

### అల్గారిథమ్-ఆధారిత లెండింగ్ ఆధిపత్యం

రుణ ఆమోదాలకు ఆదాయాన్ని ప్రాథమిక నిర్ధారకంగా పరిగణించే సాంప్రదాయ ప్రాధాన్యత భారతదేశంలో వేగంగా క్షీణిస్తోంది. రుణదాతలు అల్గారిథమ్-ఆధారిత అండర్రైటింగ్ను ఎక్కువగా అవలంబిస్తున్నారు, ఇది తెలియజేసిన ఆదాయం కంటే రీపేమెంట్ చరిత్ర, క్రెడిట్ వినియోగం మరియు ఆర్థిక ఖాతాల దీర్ఘాయువును మరింత తీవ్రంగా పరిశీలిస్తుంది. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా డేటా ప్రకారం, ఈ అధునాతన అండర్రైటింగ్ మోడళ్ల ద్వారా నడిచే రిటైల్ క్రెడిట్లో గణనీయమైన వార్షిక వృద్ధి ఉంది, ఇది కార్డులు, 'బై నౌ పే లేటర్' (BNPL) పథకాలు మరియు డిజిటల్ రుణాలలో రుణగ్రహీత ప్రవర్తనను విశ్లేషిస్తుంది. ఈ పరిణామం ఒకే జీతం మరియు లోన్ అప్లికేషన్లు కలిగిన వ్యక్తులు గణనీయంగా భిన్నమైన ఆఫర్లను పొందవచ్చని సూచిస్తుంది, ఇది AI మరియు ప్రత్యామ్నాయ డేటాను ఉపయోగించి మరింత సూక్ష్మమైన రిస్క్ అసెస్మెంట్ కోసం ఫీన్టెక్ రుణదాతల విస్తరణ ద్వారా పెరిగిన ధోరణి.

### విభిన్న లోన్ ఆఫర్లు: ఒక కేస్ స్టడీ

ఈ పారాడిగ్మ్ షిఫ్ట్ యొక్క ఒక స్పష్టమైన ఉదాహరణ ఇద్దరు వ్యక్తులు, రోహిత్ యాదవ్ మరియు కుల్దీప్ శర్మ, ఇద్దరూ వార్షికంగా ₹16 లక్షలు సంపాదిస్తున్నారు మరియు ఒకే బ్యాంక్ నుండి సమానమైన ₹50-లక్షల గృహ రుణాల కోసం దరఖాస్తు చేసుకున్నారు. యాదవ్, అతను ఎటువంటి మిస్డ్ పేమెంట్స్ లేకుండా బలమైన క్రెడిట్ స్కోర్ను కొనసాగించాడు, కారు లోన్ను పూర్తిగా చెల్లించాడు మరియు క్రెడిట్ కార్డును జాగ్రత్తగా ఉపయోగించాడు, అతనికి 25 సంవత్సరాల రీపేమెంట్ కాలంతో 8.5 శాతం వడ్డీ రేటు లభించింది. దీనికి విరుద్ధంగా, మూడు సంవత్సరాల క్రితం రెండు ఆలస్యమైన చెల్లింపులు మరియు నిలకడగా అధిక క్రెడిట్ కార్డ్ బ్యాలెన్స్ను చూపించే క్రెడిట్ ప్రొఫైల్ కలిగిన శర్మకు, 9.8 శాతం అధిక వడ్డీ రేటుతో 24 సంవత్సరాల స్వల్ప రీపేమెంట్ కాలం కోట్ చేయబడింది. BankBazaar.com CEO Adhil Shetty వివరించినట్లుగా, రీపేమెంట్ చరిత్ర మరియు క్రెడిట్ వినియోగం తరచుగా అల్గారిథమిక్ అండర్రైటింగ్లో ఆదాయం కంటే ఎక్కువ బరువును కలిగి ఉంటాయి. అంతేకాకుండా, ఉద్యోగ స్థిరత్వం కూడా ఒక పాత్ర పోషించింది; ఒక దశాబ్దంలో పాత్రికేయుడిగా నాలుగు ఉద్యోగ మార్పులు చేసిన శర్మ కంటే IT సంస్థలో యాదవ్ యొక్క స్థిరమైన తొమ్మిది సంవత్సరాల పదవీకాలం అనుకూలంగా ఉంది.