Canara Bank, Indian Bank ఈ ఆర్థిక సంవత్సరం మొదటి త్రైమాసికంలో (Q1) తమ పనితీరును వెల్లడించాయి. రెండు బ్యాంకులూ డిపాజిట్ల కంటే లోన్ల వృద్ధి (Credit Growth) గణనీయంగా పెరగడాన్ని నమోదు చేశాయి. ఇది బలమైన లోన్ డిమాండ్ను సూచిస్తున్నా, ఈ వృద్ధికి నిధుల సమీకరణలో సవాళ్లు ఎదురయ్యే అవకాశం ఉంది.

అసలేం జరిగింది?

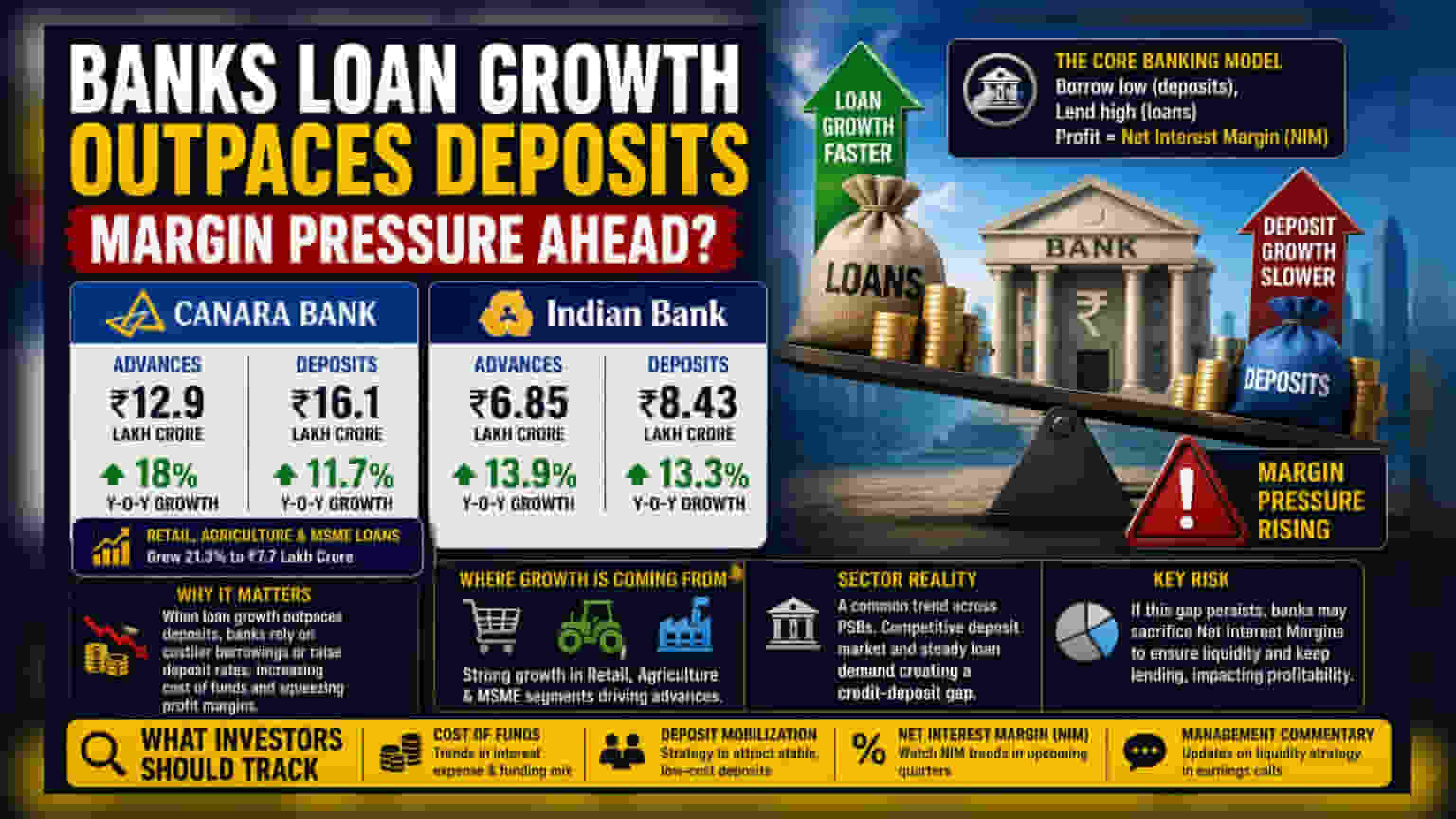

ప్రస్తుత ఆర్థిక సంవత్సరం మొదటి త్రైమాసికంలో (Q1) Canara Bank, Indian Bank తమ పనితీరు నివేదికలను విడుదల చేశాయి. ఈ నివేదికల ప్రకారం, కస్టమర్ల నుంచి డిపాజిట్లు వచ్చిన దానికంటే, బ్యాంకులు ఇచ్చిన లోన్లు వేగంగా పెరుగుతున్నాయి. ఇది బ్యాంకింగ్ రంగంలో ఒక ముఖ్యమైన ట్రెండ్గా మారింది.

Canara Bank విషయానికి వస్తే, ఈ ఏడాది జూన్ నెలాఖరు నాటికి లోన్లు (Advances) ఏడాది ప్రాతిపదికన 18% పెరిగి ₹12.9 లక్షల కోట్లకు చేరుకున్నాయి. ఇదే సమయంలో, డిపాజిట్ల వృద్ధి మాత్రం 11.7% గానే ఉండి, మొత్తం ₹16.1 లక్షల కోట్లకు చేరింది.

Indian Bank కూడా ఇలాంటి పరిస్థితినే ఎదుర్కొంటోంది. దీని లోన్ల వృద్ధి 13.9% పెరిగి ₹6.85 లక్షల కోట్లకు చేరగా, డిపాజిట్ల వృద్ధి 13.3% తో ₹8.43 లక్షల కోట్లకు పరిమితమైంది.

లాభాల మార్జిన్లపై ప్రభావం

బ్యాంకింగ్ వ్యాపారంలో కీలకం.. కస్టమర్ల నుంచి తక్కువ వడ్డీకి డిపాజిట్లు సేకరించి, ఆ డబ్బును ఎక్కువ వడ్డీకి లోన్లుగా ఇవ్వడం. ఈ రెండింటి మధ్య వడ్డీ రేట్ల వ్యత్యాసాన్నే నెట్ ఇంటరెస్ట్ మార్జిన్ (NIM) అంటారు. ఇదే బ్యాంకుల ప్రధాన లాభం.

లోన్ల వృద్ధి, డిపాజిట్ల వృద్ధి కంటే స్థిరంగా ఎక్కువగా ఉన్నప్పుడు, బ్యాంకులకు నిధుల కొరత (Liquidity Challenge) ఏర్పడుతుంది. లోన్లకు అవసరమైన డబ్బును సృష్టించుకోవడం బ్యాంకులకు సాధ్యం కాదు; వాటికి డిపాజిట్ల నుంచే నిధులు రావాలి. డిపాజిట్లు సరిగా పెరగకపోతే, బ్యాంకులకు రెండు మార్గాలుంటాయి: ఒకటి, ఖరీదైన మార్కెట్ రుణాలు తీసుకోవడం; రెండు, ఫిక్స్డ్ డిపాజిట్లపై వడ్డీ రేట్లు పెంచి కస్టమర్లను ఆకర్షించడం. ఈ రెండు పద్ధతుల వల్ల బ్యాంకులకు నిధుల ఖర్చు (Cost of Funds) పెరుగుతుంది. ఈ పెరిగిన ఖర్చును లోన్లపై కస్టమర్ల నుంచి రాబట్టలేకపోతే, లాభాల మార్జిన్లపై ఒత్తిడి పెరుగుతుంది.

వృద్ధికి కారణాలు?

Canara Bankలో లోన్ల విస్తరణ అన్ని రంగాల్లో ఒకేలా లేదు. ప్రధానంగా రిటైల్, వ్యవసాయం, సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమల (MSME) రుణాల విభాగాల్లో 21.3% వృద్ధితో ₹7.7 లక్షల కోట్లకు చేరాయి. ఇది కార్పొరేట్ లేదా హోల్సేల్ రుణాల వృద్ధి కంటే చాలా ఎక్కువ. ఈ గణాంకాలు క్షేత్రస్థాయిలో ఆర్థిక కార్యకలాపాలు బలంగా ఉన్నాయని సూచిస్తున్నాయి. అయితే, ఎక్కువ కార్యకలాపాలు అవసరమయ్యే విభాగాల్లో బ్యాంకు దూకుడుగా విస్తరిస్తోందని కూడా ఇది తెలియజేస్తుంది.

బ్యాంకింగ్ రంగానికి దీని అర్థం?

ఈ పరిస్థితి కేవలం ఈ రెండు బ్యాంకులకే పరిమితం కాలేదు. ప్రస్తుతం భారతదేశంలోని చాలా ప్రభుత్వ రంగ బ్యాంకులు (Public Sector Banks) ఇలాంటి పోటీ వాతావరణాన్ని ఎదుర్కొంటున్నాయి. ఒకవైపు డిపాజిటర్లు అధిక రాబడులను ఆశిస్తుంటే, మరోవైపు లోన్లకు డిమాండ్ స్థిరంగా ఉంటోంది.

ఇన్వెస్టర్లకు ఇక్కడ ఉన్న రిస్క్ ఏంటంటే.. లోన్లు, డిపాజిట్ల మధ్య ఈ వ్యత్యాసం (Gap) కొనసాగితే, బ్యాంకులు లోన్లివ్వడానికి సరిపడా నిధులు ఉండేలా చూసుకోవడానికి కొంత లాభాలను వదులుకోవాల్సి రావచ్చు. లోన్ల వృద్ధిని, తక్కువ ఖర్చుతో కూడిన స్థిరమైన డిపాజిట్లను ఆకర్షించాల్సిన అవసరాన్ని బ్యాంకులు ఎంత సమర్థవంతంగా సమతుల్యం చేసుకుంటాయో మార్కెట్ ఆసక్తిగా గమనిస్తోంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

భవిష్యత్తులో వాటాదారులకు కీలకమైన అంశాలు బ్యాంకుల నిధుల ఖర్చు (Cost of Funds), డిపాజిట్లను సమీకరించే సామర్థ్యం. రాబోయే ఎర్నింగ్స్ కాల్స్లో, అధిక వడ్డీ ఖర్చులు లేకుండా డిపాజిట్లను ఆకర్షించే వ్యూహాలపై యాజమాన్యం నుంచి వచ్చే వ్యాఖ్యలను ఇన్వెస్టర్లు పరిశీలించవచ్చు. అదనంగా, రాబోయే త్రైమాసికాల్లో బ్యాంకుల నెట్ ఇంటరెస్ట్ మార్జిన్లో (NIM) ఏవైనా మార్పులు వస్తే, ఈ క్రెడిట్-డిపాజిట్ గ్యాప్ లాభదాయకతను ప్రభావితం చేస్తోందా లేదా అనేదానికి అది కీలక సూచికగా ఉంటుంది.